Вы положили деньги под 10% годовых, рассчитывали получить 10 000 рублей за год. А потом понадобились деньги - и вы закрыли вклад за месяц до срока. В итоге получили не 10 000, а всего 83 рубля. Это не ошибка. Это досрочное закрытие вклада - и оно может обнулить все ваши накопленные проценты.

Как именно сгорают проценты?

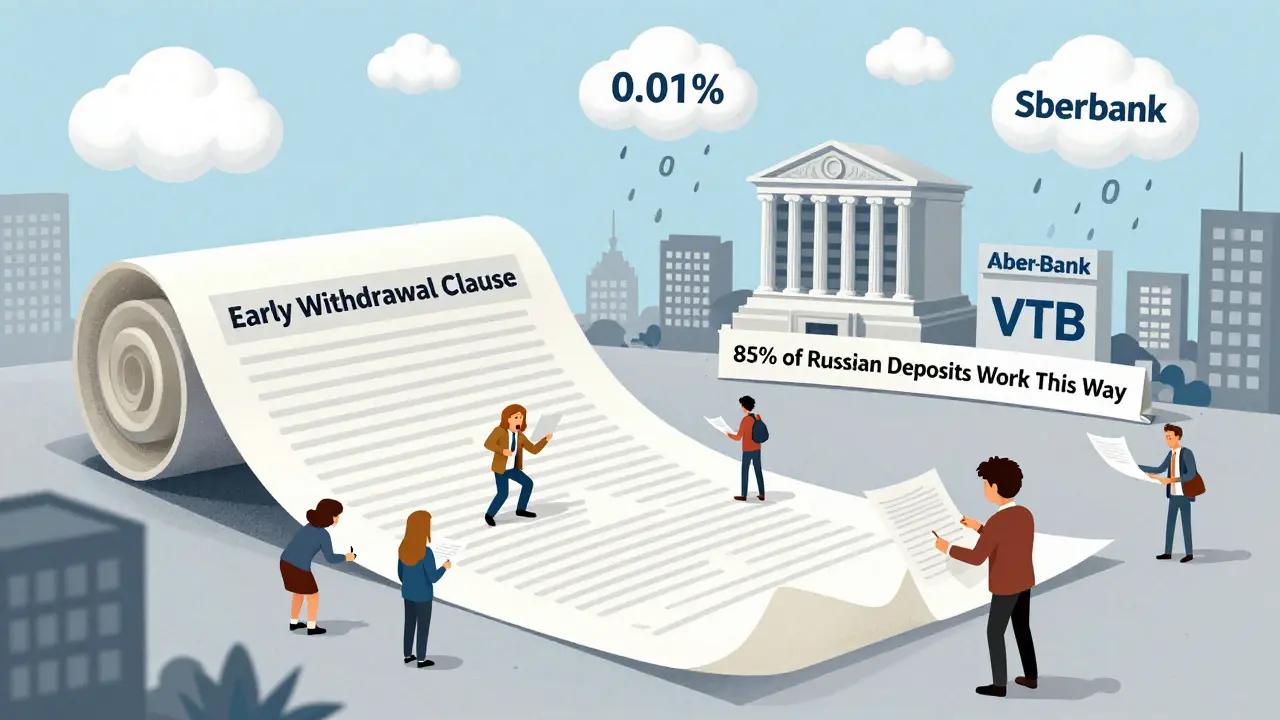

Банки не воруют ваши деньги. Они просто пересчитывают их по другой ставке - той, что прописана в договоре. И чаще всего это 0,01% годовых. Да, вы не ослышались. Не 1%, не 0,1%, а 0,01%. Это ставка вклада до востребования - та, что дают, если вы просто держите деньги на счету без срока.

Представьте: вы открыли вклад на 100 000 рублей под 10% на 12 месяцев. За 11 месяцев вы заработали бы около 9 167 рублей. Но если вы закроете его на 30-й день до окончания, банк пересчитает все проценты как будто вы держали деньги под 0,01%. Получите: 100 000 + 83 рубля. Остальные 9 084 рубля - сгорели. Никаких исключений. Даже если проценты уже были начислены и капитализированы - они все равно стираются.

Это не штраф. Это условие договора. И оно законно. Центральный банк России разрешает такую практику. Его цель - чтобы банки могли спокойно давать кредиты, зная, что деньги на вкладах не уйдут внезапно. А вы, как вкладчик, платите за стабильность банка своей возможностью заработать меньше.

В каких банках сгорают проценты полностью?

Сбербанк, ВТБ, Альфа-Банк - крупнейшие банки России - в подавляющем большинстве случаев применяют правило: если закрыл вклад раньше срока - все проценты по ставке 0,01%. Особенно это касается классических срочных вкладов: «Пополняемый», «Комфортный», «Решение Онлайн».

В Сбербанке, например, даже если вы держали вклад 350 дней из 365, а закрыли на 5 дней раньше - вы получите только 0,01%. Никаких пропорциональных выплат. Никаких «части процентов». Только первоначальная сумма плюс копейки.

В ВТБ есть небольшое исключение: для вклада «Комфортный» после 181 дня хранения вы можете получить до 60% от изначальной ставки. Но если вы закрыли его на 180-й день - снова 0,01%. То есть банк ставит вам «барьер»: держи минимум полгода - тогда хоть что-то получишь. А если нет - всё сгорает.

Уралсиб, Росбанк, Газпромбанк - все они работают по той же схеме. 85% срочных вкладов в России имеют именно такие условия. Это стандарт. И он не меняется.

Есть ли вклады, где проценты не сгорают?

Да. Но их мало. И они не для всех.

Некоторые банки предлагают вклады с льготным досрочным закрытием. Например, банк «Дружба» дает до 25,35% годовых, если вы держите вклад от 366 до 1096 дней и вложили минимум 3 миллиона рублей. При досрочном закрытии вы теряете не всё - только часть. Точную сумму нужно считать вручную, но она не будет 0,01%.

NOVIKOM предлагает вклады до 29,89% годовых при сумме от 30 миллионов и сроке 1100 дней. И при досрочном закрытии - тоже не всё сгорает. Но кто может позволить себе 30 миллионов? Это не для среднего вкладчика.

Также появились гибридные продукты. ВТБ анонсировал вклад «Гибкость» - запуск планируется в 2024 году. Там можно закрывать вклад в любой момент без потери процентов. Но базовая ставка будет на 2% ниже, чем у обычного срочного вклада. То есть вы платите за гибкость снижением дохода. Это как страховка: платишь меньше, но не теряешь ничего, если что-то случилось.

Сбербанк и Альфа-Банк тоже готовят подобные продукты. К 2025 году, по оценкам аналитиков, 35% всех вкладов будут иметь такие условия. Но пока - это исключение. А не правило.

Что делать, если деньги понадобились раньше?

Если вы не уверены, что сможете держать деньги до конца срока - не открывайте классический срочный вклад.

Вместо него возьмите:

- Накопительный счет - проценты начисляются на остаток, и вы можете снимать деньги в любой момент. Ставка ниже, чем у срочного вклада, но не 0,01%. В Сбербанке - до 8,5%, в ВТБ - до 8%. Никаких потерь.

- Вклад с частичным снятием - например, «Пополняемый» в Сбербанке. Вы можете снимать до 50% от суммы без потери процентов. Остаток продолжает работать. Это хорошая альтернатива, если вы не знаете, сколько денег понадобится.

- Краткосрочные вклады - на 30-90 дней. Если вы думаете, что деньги нужны через 2-3 месяца - откройте на 90 дней. Шанс, что вы не закроете его досрочно - выше. А ставка может быть до 24% годовых.

И самое главное - никогда не открывайте вклад, не прочитав раздел «Досрочное расторжение договора». 68% клиентов не читают договор. И потом удивляются, почему им начислили 83 рубля вместо 10 тысяч.

Как проверить условия до открытия вклада?

Вот что нужно искать в договоре:

- Срок хранения - на сколько дней/месяцев вы заключаете договор?

- Ставка при досрочном закрытии - написано ли «0,01%» или «ставка до востребования»?

- Градуированные условия - есть ли пороги? Например: «если закрыли после 181 дня - 50% от ставки»?

- Капитализация - если проценты капитализируются, то при досрочном закрытии они тоже сгорают. Это не сказано прямо, но это так.

В интернет-банке или приложении банка иногда есть калькулятор - но он редко показывает, что будет при досрочном закрытии. Поэтому всегда скачивайте договор и читайте его. Даже если он на 20 страниц.

Почему банки так делают?

Банки не хотят, чтобы вы снимали деньги. Им нужны стабильные ресурсы. Когда вы кладете 100 000 рублей на год - банк может дать кредит на 80 000 рублей другому человеку. Если вы через 3 месяца снимете деньги - банк должен найти новые деньги, чтобы не нарушить свои обязательства. Это дорого. Поэтому они штрафуют вас не деньгами, а процентами.

Это не злость. Это бизнес. И это работает. В 2023 году объем вкладов с льготным досрочным закрытием вырос на 27%, а обычных - только на 12%. Люди начинают понимать: гибкость важнее, чем 2-3% лишней ставки.

Что будет в будущем?

Тренд ясен: банки переходят от жестких правил к гибким продуктам. В 2025 году 1 из 3 вкладов будет открываться с возможностью снятия без потери процентов. Но ставки по таким вкладам будут ниже - на 1-3%. То есть вы не станете богаче. Вы просто станете спокойнее.

Сегодняшний вклад под 10% - это как бензин в машине: если вы сбросите его раньше времени - машина не поедет. А завтрашний вклад - как электромобиль с зарядкой: вы можете остановиться, поесть, и продолжить путь - без потерь.

Выбирайте не то, что дает больше процентов. Выбирайте то, что соответствует вашей жизни. Если деньги могут понадобиться - не рискуйте. Не открывайте вклад, где проценты сгорают. Потому что сгорают не только цифры. Сгорает доверие. И оно потом не восстанавливается.

Что будет, если я закрою вклад на день раньше срока?

Если в договоре прописано, что при досрочном закрытии проценты пересчитываются по ставке 0,01%, то даже если вы закроете вклад на день раньше - вы получите только первоначальную сумму плюс копейки. Все начисленные проценты, включая капитализированные, будут аннулированы. Это работает в 85% банков России.

Можно ли вернуть проценты, если банк не предупредил?

Нет. Банк не обязан предупреждать вас о последствиях досрочного закрытия - он обязан только прописать условия в договоре. Если вы подписали договор - значит, согласились с ним. Жалобы в ЦБ РФ или Роспотребнадзор не помогут, если условия были указаны в тексте договора. Это не обман - это стандартная практика.

Почему в некоторых банках при досрочном закрытии не теряются все проценты?

Это вклады с льготными условиями - их называют «гибкими» или «с частичным снятием». Они созданы для клиентов, которые хотят зарабатывать, но не хотят рисковать. Банки предлагают их, чтобы конкурировать. Но у таких вкладов ниже базовая ставка. Вы платите за гибкость снижением дохода.

Какой вклад выбрать, если я не знаю, когда понадобятся деньги?

Откройте накопительный счет. Он дает ставку до 8-8,5% годовых, позволяет снимать деньги в любой момент и не сжигает проценты. Если вы хотите больше - возьмите вклад с частичным снятием (например, «Пополняемый» в Сбербанке). Не берите классические срочные вклады - они не для вас.

Можно ли избежать потери процентов, если снять только часть денег?

Только если вклад позволяет частичное снятие. В большинстве срочных вкладов - нет. Даже если вы снимете 10% от суммы, банк может пересчитать все проценты по 0,01%. Но есть вклады с частичным снятием - например, «Пополняемый» или «Сберегательный» в Сбербанке. Там вы можете снимать до 50% без потери процентов. Проверяйте условия в договоре.

Nazar Astanov

декабря 16, 2025 AT 18:45Проверил договор - там прямо написано «0,01%». Никаких сюрпризов. Люди просто не читают, а потом удивляются. Это не обман, это ответственность.

Vlad Kaminski

декабря 18, 2025 AT 11:40БЛЯ, ЭТО ЖЕ ПРОСТО ЖЕСТЬ 😱 Я думал, если держал 340 дней - хоть 90% процентов дадут... А тут - 83 рубля?! 🤯 Это как купить билет на самолёт, сесть, а через 2 часа выкинуть тебя на аэродроме с криком «ты не летел»! Банки - это не финансовые институты, это ловушки с красивыми баннерами 🚨

Kirill Korlyakov

декабря 18, 2025 AT 15:48Ну и что?! Это же договор! Подписал - значит, согласен! А если не прочитал - это твоя проблема! Не вините банк, вините свою лень! Вы же не ждёте, что вам в магазине подскажут, что соль - это не сахар, да?! Тут то же самое! Никаких «я не знал»! Это не детский сад! И ещё - капитализация тоже сгорает, это не скрыто, это прямо в мелком шрифте! Читайте! Читайте! Читайте!!!

Yana rodriguez

декабря 20, 2025 AT 02:26А я вообще не понимаю, почему все так боятся потерять проценты? 🤔 Банк - это не казино. Деньги - это не лотерейный билет. Если ты кладёшь под 10% и ждёшь, что они тебе «подарят» 10к - ты не вкладчик, ты мечтатель. У меня вклад на 3 месяца под 22% - и я знаю, что если вдруг понадобятся деньги - я потеряю 3000, а не 10000. Зато сплю спокойно. И да, я не читаю договоры - я читаю отзывы. И не вижу смысла в «классических» вкладах. Они устарели. 💅

Сергей Журавлев

декабря 22, 2025 AT 01:18Интересно, как много людей вообще осознают, что вклад - это не сбережение, а кредит банку. Ты даёшь деньги, чтобы он мог давать их другим. А когда ты хочешь их обратно - это нарушение договора. Банк не обязан быть твоим другом. Он - бизнес. И если ты хочешь, чтобы он был твоим другом - плати за это снижением ставки. Гибкость - это не подарок, это цена. И чем раньше ты это поймёшь, тем меньше будешь удивляться, когда тебе начислят 83 рубля. 🤷♂️

sergei Mishin

декабря 22, 2025 AT 05:23вот и все. все сгорает. как и твоя вера в банки. ты думал что это защита а оказалось - это ловушка с красивой оберткой. 10%? это мираж. реальность - 0,01%. и ты сам виноват. потому что не читал. потому что доверял. потому что хотел легко. а тут нет легкого. есть только выбор: или гибкость с меньшим доходом - или жесткий заработок с риском. и ты выбрал второй. и проиграл. и теперь сидишь и думаешь - почему? а потому что ты не хотел знать. а теперь знай. и больше не повторяй. 🌑