Вы положили деньги в банк, чтобы они приносили прибыль. Но через год, открыв выписку, понимаете: итоговая сумма меньше той, что обещали в рекламе. Почему так произошло? Чаще всего причина не в мошенничестве, а в пунктах договора, которые мы подписываем, даже не глядя. Банковские вклады - это не просто «положил и забыл». Это юридическая сделка, где каждая буква влияет на ваш кошелек.

Сегодня мы разберем, как правильно читать договор банковского вклада, чтобы не потерять ни копейки. Мы отбросим сложные юридические термины и посмотрим на реальные механизмы, которые снижают вашу доходность. Знание этих правил поможет вам сохранить деньги и получить именно ту прибыль, на которую вы рассчитывали.

Что должно быть на первой странице договора

С октября 2022 года Центральный банк РФ ужесточил требования к прозрачности. Теперь банки обязаны размещать основные условия вклада в виде понятной таблицы прямо на первой странице документа. Это ваше первое окно в суть сделки. Если этой таблицы нет или она неполная - это красный флаг.

В этой таблице должны четко фигурировать:

- Название продукта (например, «Максимальный» или «Пенсионный").

- Сумма и валюта вклада.

- Точные даты открытия и закрытия.

- Процентная ставка (или диапазон ставок).

- Условия пополнения и снятия.

Эти данные позволяют быстро сравнить предложения разных банков. Однако таблица - это лишь краткая выжимка. Полная картина скрывается в тексте приложения к договору. Именно там часто прячут ограничения, которые могут превратить выгодный продукт в убыточный.

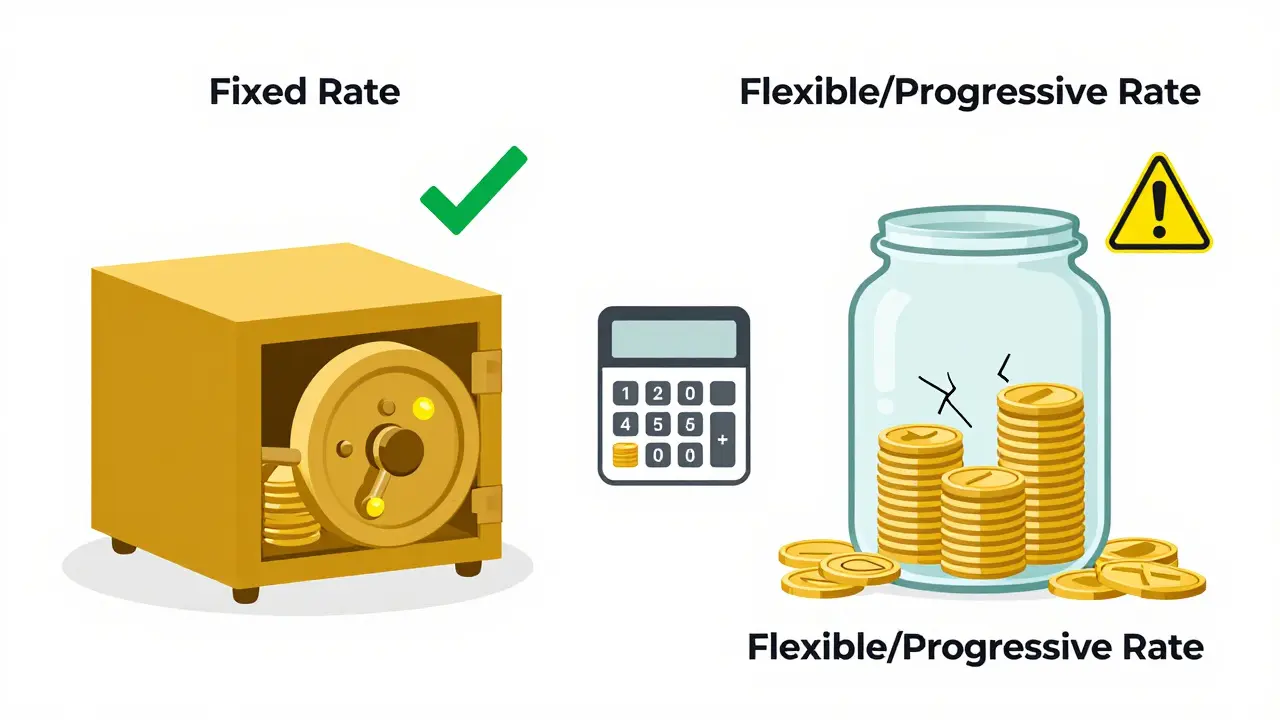

Процентная ставка: ловушки гибких условий

Мы видим рекламу: «18% годовых!». Заходим в банк, подписываем бумаги, а потом удивляемся, почему начисления кажутся небольшими. Секрет кроется в том, что заявленная ставка часто является максимальной и достигается только при выполнении ряда условий.

Обратите внимание на пункт о процентной ставке в договоре. Часто банки используют формулировку «ставка зависит от суммы» или «ставка меняется в зависимости от выполнения обязательств». Например, повышенный процент может действовать только если вы подключили страховку жизни, оформили кредитную карту или переводите зарплату на счет этого банка.

| Тип ставки | Описание | Риск для клиента |

|---|---|---|

| Фиксированная | Не меняется весь срок действия вклада. | Минимальный. Вы знаете точную сумму дохода заранее. |

| Гибкая (плавающая) | Зависит от ключевой ставки ЦБ или других показателей. | Высокий. Доходность может упасть ниже инфляции. |

| Прогрессивная | Растет со временем (например, 10% первые полгода, 12% следующие). | Средний. При досрочном снятии вы теряете право на высокую ставку. |

Если в договоре указано несколько ставок, найдите раздел, описывающий переход от одной к другой. Убедитесь, что вы можете выполнить все условия для получения максимального процента. Иначе банк будет платить вам базовую ставку, которая может быть вдвое ниже рекламной.

Капитализация: бесплатный способ увеличить доход

Многие клиенты игнорируют этот пункт, считая его мелочью. А зря. Капитализация процентов - это механизм, при котором начисленные проценты добавляются к основной сумме вклада, и в следующем периоде проценты начисляются уже на увеличенную сумму. Это сложный процент в действии.

Давайте посчитаем на примере. Вы кладете 100 000 рублей под 10% годовых без капитализации. Через год вы получите 10 000 рублей прибыли. С капитализацией (при ежемесячном начислении) итоговая сумма составит около 10 470 рублей. Разница в 470 рублей кажется небольшой, но на больших суммах и длинных сроках она становится существенной.

Ищите в договоре слова «капитализация», «присоединение процентов» или «сложный процент». Если эта опция доступна, всегда выбирайте ее. Она позволяет получать дополнительную доходность без увеличения первоначального взноса. Некоторые банки предлагают вложения с автоматической капитализацией, другие требуют отдельного заявления. Проверьте этот момент перед подписанием.

Досрочное расторжение: главная угроза вашим деньгам

Жизнь непредсказуема. Может потребоваться срочная покупка или лечение. В такие моменты хочется забрать деньги из вклада немедленно. Но здесь кроется самая большая финансовая яма.

В большинстве договоров по срочным вкладам прописано условие: при досрочном расторжении банк пересчитывает всю накопленную прибыль по минимальной ставке. Эта ставка часто равна ставке по вкладам до востребования - 0,01-0,1% годовых. То есть, если вы держали деньги под 15% год и забрали их за месяц до окончания срока, вы потеряете почти всю заработанную прибыль.

Перед подписанием внимательно прочитайте раздел «Порядок расторжения договора». Обратите внимание на:

- Наличие комиссии за досрочное снятие (в некоторых банках она составляет от 1% до 3% от суммы вывода).

- Минимальную гарантированную ставку при досрочном возврате.

- Возможность частичного снятия без потери процентов по остатку.

Совет: никогда не храните все свои свободные средства в одном срочном вкладе. Оставьте «подушку безопасности» на текущем счете или во вкладе до востребования, чтобы иметь доступ к деньгам без штрафов.

Пролонгация: автоматическое продление по низкой ставке

Срок вклада истек. Деньги остались на счете. Что дальше? Здесь вступает в силу пункт о пролонгации. Пролонгация - это автоматическое продление договора на новый срок.

Банки редко продлевают вклад по той же высокой ставке. Обычно в договоре прописано, что при автоматической пролонгации применяется ставка по вкладам до востребования или специальная сниженная ставка (часто на 1-2 пункта ниже рыночной). Вы можете месяцами держать деньги на старом счете, думая, что они работают под 10%, а на деле получать 0,1%.

Читайте условия пролонгации. Лучше выбирать вкладки с ручной пролонгацией или те, где банк обязан уведомить вас об окончании срока и предложить новые условия. Также следите за датами. Если вклад заканчивается в пятницу, а банк начисляет проценты только в рабочие дни, вы можете потерять часть дохода за выходные.

Скрытые комиссии и дополнительные услуги

Казалось бы, вклад - это пассивный инструмент. Но некоторые банки включают в договор пункты о комиссиях. Они могут называться по-разному: «обслуживание счета», «комиссия за ведение операций», «плата за выпуск карты».

Эти списания уменьшают чистую доходность. Если ставка по вкладу 8%, а комиссия за обслуживание составляет 0,5% в год, ваша реальная прибыль сокращается до 7,5%. На первый взгляд, разница небольшая, но она съедает часть вашего заработка.

Также обратите внимание на привязанные продукты. Иногда банк требует обязательного подключения мобильного банка, SMS-информирования или страхования. Эти услуги могут быть платными. Уточните стоимость каждого дополнительного сервиса и включите эти расходы в расчет общей доходности.

Практический чек-лист перед подписанием

Чтобы не упустить важные детали, используйте этот простой список вопросов перед тем, как поставить подпись:

- Какова минимальная ставка? Сравните её с максимальной. Если разница огромна, какие условия нужно выполнить для получения высокого процента?

- Есть ли капитализация? Если да, то как часто происходит присоединение процентов (ежемесячно, ежеквартально)?

- Что будет при досрочном снятии? Какая ставка применится? Есть ли штрафная комиссия?

- Как работает пролонгация? Автоматическая она или ручная? По какой ставке продлевается договор?

- Есть ли скрытые комиссии? За обслуживание, за переводы, за снятие наличных?

- Соответствует ли таблица на первой странице тексту договора? Все ли условия из рекламы отражены в документе?

Заполните этот чек-лист для каждого рассматриваемого банка. Это займет 10 минут, но сэкономит вам сотни или тысячи рублей в будущем.

Заключение: контроль над своими финансами

Договор по вкладу - это не формальность, а рабочий инструмент. Понимание его пунктов дает вам власть над своими финансами. Вы перестаете быть заложником скрытых условий и начинаете сознательно выбирать лучшие варианты.

Не бойтесь задавать вопросы сотрудникам банка. Требуйте разъяснений по непонятным пунктам. Сохраняйте все документы, подтверждающие внесение средств. Помните, что ваша выгода - это результат внимательности, а не удачи. Читайте договор, сравнивайте условия и получайте максимум от своих сбережений.

Что такое паспорт финансового продукта и зачем он нужен?

Паспорт финансового продукта - это документ, который банк обязан предоставить клиенту по запросу. Он содержит полную информацию о вкладе: минимальную гарантированную ставку, условия изменения процентов, порядок выплаты дохода и все возможные комиссии. Это лучший способ проверить, соответствуют ли устные обещания менеджера реальным условиям договора.

Можно ли изменить условия вклада после его открытия?

Изменить основные параметры существующего вклада (ставку, срок) обычно нельзя. Единственный вариант - расторгнуть текущий договор и открыть новый. Однако при этом вы рискуете потерять накопленные проценты, если снимете средства досрочно. Поэтому важно тщательно выбирать условия изначально.

Как влияют налоги на доходность вклада?

В России доходы по вкладам облагаются налогом 13%, но только если сумма процентов превышает необлагаемый лимит. Этот лимит рассчитывается как произведение максимальной суммы вклада на ключевую ставку ЦБ. Если ваш доход укладывается в лимит, налог платить не нужно. Банк сам рассчитывает и удерживает налог, поэтому на руки вы получаете уже чистую сумму.

Что делать, если банк отказывается возвращать вклад?

Это крайне редкая ситуация, так как вклады застрахованы Агентством по страхованию вкладов (АСВ) на сумму до 1,4 млн рублей. Если банк теряет лицензию, вы можете подать заявление о выплате компенсации. Для этого нужно обратиться в офис банка или подать заявку через сайт АСВ. Важно иметь при себе копию договора и документы о внесении средств.

Стоит ли оформлять вклад онлайн или лучше идти в отделение?

Онлайн-оформление удобно и часто предлагает более высокие ставки как бонус за цифровые каналы. Условия договора остаются теми же, что и в отделении. Главное - внимательно прочитать электронный договор перед подтверждением операции. После открытия вклада вы сможете скачать полный пакет документов в личном кабинете.

Pavel Dostalik

мая 29, 2026 AT 15:49Вы всё упростили до уровня «положил и забыл», но реальность куда сложнее.

Во-первых, таблица на первой странице - это маркетинговая выжимка, а не юридическая истина. Если в приложении к договору есть пункт о праве банка изменять условия односторонне (что часто встречается в договорах с плавающей ставкой), то вся эта прозрачность летит к черту.

Во-вторых, про капитализацию: да, сложный процент работает, но только если вы не снимаете деньги. А если вам срочно нужны средства? Вы теряете всё. Поэтому совет «никогда не храните все средства в одном вкладе» - это банальность, которую знают даже школьники.

В-третьих, налоги. Вы упомянули лимит, но не уточнили, что ключевая ставка ЦБ меняется каждые полгода, и ваш доход может внезапно выйти за необлагаемый порог, даже если сумма вклада не росла. Это значит, что банк просто урежет вам проценты при выплате.

И наконец, пролонгация. Банки специально делают сроки вкладов кратными 3, 6 или 12 месяцам, чтобы вы забыли о них. Когда срок истекает, деньги автоматически переходят по ставке 0.01%, и клиент узнает об этом через полгода, когда увидит выписку. Так что ваша статья полезна для новичков, но для опытных инвесторов она слишком поверхностна.

Vladislav Splash

мая 30, 2026 AT 07:26Ого, какой подробный разбор! 😮 Я честно говоря всегда подписывал эти бумаги не глядя, потому что менеджер в банке говорил, что там всё стандартно. Но после прочтения стало страшно даже думать о своих деньгах. Особенно про досрочное снятие - я как раз планировал забрать часть суммы через месяц на ремонт машины. Теперь понимаю, что лучше бы оставил эту сумму на карте с накопительным счетом. Спасибо, что открыли глаза! 👍 Буду теперь читать каждый пункт, даже если пальцы отстанут от скролла. Главное - сохранить нервы и копейки! 💪

Валерия Рыбакова

мая 31, 2026 AT 20:37Дорогие друзья, давайте задумаемся о том, что финансовая грамотность - это не просто набор правил, а способ уважения к самому себе и своему труду.

Когда мы подписываем договор не читая его, мы фактически говорим банку: «Я не ценю свой труд, и мне всё равно, куда идут мои кровные». Это позиция жертвы, а не хозяина своей жизни. Автор статьи правильно подметил важность таблицы на первой странице, но я хочу добавить философский взгляд: каждый пункт договора - это отражение ценностей банка. Если банк прячет комиссии мелким шрифтом, он показывает свое неуважение к клиенту.

Капитализация процентов - это не просто математика, это принцип роста. Как дерево, которое растет из своего же корня, так и наши деньги должны работать на себя. Игнорируя этот механизм, мы останавливаемся в развитии.

А что касается досрочного расторжения, то жизнь действительно непредсказуема, и страх потерять прибыль парализует нас. Но разве не лучше иметь доступ к деньгам, пусть и с небольшой потерей, чем сидеть без средств в критической ситуации? Здесь важен баланс между безопасностью и ликвидностью. Давайте учиться слушать свою интуицию и проверять факты, тогда мы станем свободнее.

Игорь Виличкин

июня 2, 2026 AT 11:33Интересная статья, но есть нюанс. Не стоит слепо верить даже таким обзорам. Каждый банк имеет свои внутренние регламенты, которые могут меняться. Лучше всего звонить в поддержку и спрашивать конкретные цифры, фиксируя разговор. Также важно помнить, что страховка вкладов работает только если банк теряет лицензию, а не если он банкротится в другой юрисдикции. Будьте осторожны.

сергей гордиенко

июня 3, 2026 AT 04:57сам недавно попался на этой пролонгации думал что деньги работают а они просто лежали мертвым грузом пока я не заметил разницу в выписке потом пришлось идти в офис и переоткрывать вклад по новой ставке было много хлопот и нервов теперь всегда ставлю напоминание в телефоне за неделю до окончания срока хотя иногда забываю проверить но стараюсь быть внимательнее

Nikolay Kynev

июня 3, 2026 AT 13:04Хочу дополнить пункт про скрытые комиссии. Часто банки привязывают повышенную ставку к оформлению кредитной карты или страховки. Важно смотреть не только на саму ставку, но и на стоимость этих дополнительных услуг. Например, страховка жизни может стоить 2-3% от суммы вклада в год, что полностью съедает разницу между базовой и повышенной ставкой.

Также обратите внимание на условие о переводе зарплаты. Если вы переводите зарплату на карту этого банка, ставка может вырасти на 1-2%. Но если вы перестанете переводить зарплату, банк вернет ставку к базовой. Это нужно учитывать при расчете реальной доходности.

Анастасия Волкова

июня 4, 2026 AT 00:42ну вот опять одна и та же песня читайте договор никто не читает и потом удивляются почему денег меньше чем ожидали банкам выгодно чтобы люди не заморачивались они ведь продают не деньги а спокойствие клиентов который готовы платить за иллюзию безопасности

Viktoriya Shmatova

июня 5, 2026 AT 01:21важно понимать что деньги любят тишину и порядок если вы хотите чтобы они работали для вас создайте систему контроля не полагайтесь на память используйте приложения для учета финансов и настраивайте уведомления о сроках действия вкладов это избавит от стресса и потери прибыли также полезно иметь несколько счетов в разных банках чтобы диверсифицировать риски и сравнивать предложения регулярно рынок меняется быстро и то что выгодно сегодня может стать невыгодным завтра