Купил машину, а через неделю пришло письмо от банка: «Этот автомобиль в залоге». Суд встал на сторону банка. Машина уехала. Деньги - пропали. Такие истории происходят каждый день. И чаще всего - потому что покупатель не проверил автомобиль на залог перед сделкой. Даже если продавец уверял, что всё чисто. Даже если ПТС выглядит как новый. Даже если вы сами не видели следов залога. Проверка залога - это не формальность. Это ваша страховка от потери денег и машины.

Почему это так важно?

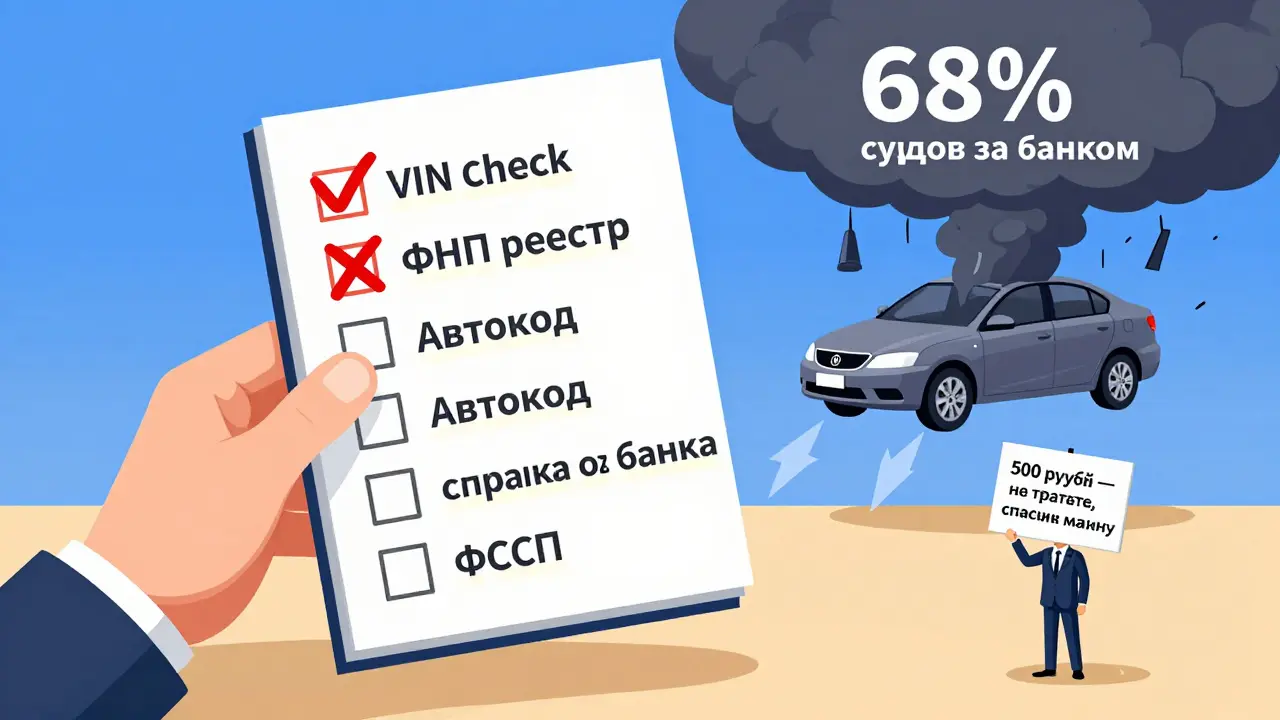

В России каждый пятый подержанный автомобиль продается с обременением. По данным Росстата за 2024 год, 15% всех вторичных авто были куплены в кредит. А значит, у них есть шанс остаться в залоге у банка. И если продавец не погасил кредит - машина официально принадлежит не ему, а банку. Даже если вы заплатили за неё полностью, даже если вы уже сели за руль - банк имеет право забрать её по решению суда. В 2023 году через суды прошло 1 842 исков от банков к новым владельцам. В 68% случаев суды вставали на сторону банков. Неважно, знал вы о залоге или нет. Закон стоит на стороне кредитора.Какие реестры проверять?

Есть три основных источника, где можно узнать, есть ли залог на авто:- Реестр уведомлений о залоге движимого имущества - официальный реестр, ведется Федеральной нотариальной палатой (ФНП). Сайт: reestr-zalogov.ru/state. Это единственный государственный источник, который должен содержать все зарегистрированные залоги. Проверка бесплатная.

- ГИБДД - через сайт гибдд.рф можно проверить, есть ли ограничения на регистрацию. Это не залог, но если машина не может быть переоформлена - это красный флаг. Бесплатно.

- Автокод - платный сервис (499 рублей по состоянию на сентябрь 2024 года). Проверяет не только залоги, но и историю ТО, ДТП, угон, налоги, а также данные из бюро кредитных историй. Эффективность выше, чем у официального реестра - 93,7% против 87,3%.

Самый надежный вариант - проверить сразу все три. Но если вы выбираете один - берите реестр ФНП. Он законодательно обязателен. Банки обязаны подавать туда данные. Только вот… не всегда делают это вовремя.

Как проверить через реестр ФНП?

Всё просто. Делайте так:- Найдите VIN-код автомобиля. Он состоит из 17 символов. Обычно его можно увидеть на стойке водительской двери, под лобовым стеклом или в ПТС.

- Перейдите на сайт reestr-zalogov.ru/state.

- Выберите раздел «Найти в реестре».

- Вставьте VIN-код в поле и нажмите «Поиск».

- Ждите 30-90 секунд. Результат появится мгновенно.

Если написано «Сведения о залоге отсутствуют» - это хороший знак. Но не окончательный. Потому что реестр обновляется не в реальном времени. По данным исследования Агентства по страхованию вкладов, банки в среднем подают данные в реестр через 7,2 рабочих дня. А по закону - должны сделать это за 3 дня. Значит, если продавец взял кредит в понедельник, а в пятницу продал машину - залог ещё не успел попасть в систему. Вы проверите - всё чисто. А через неделю банк пришлёт уведомление. Такие случаи происходят. И они не редкость.

Что ещё нужно проверить?

Один только реестр - мало. Нужен комплексный подход:- Проверьте ПТС. Если это электронный ПТС - в нём должна быть отметка «Залог не установлен». Если бумажный - ищите печати или надписи банка. Если их нет - это не значит, что залога нет. Просто банк не зафиксировал его в ПТС.

- Запросите справку об отсутствии задолженности. Сделать это можно в банке, где был оформлен кредит. Стоимость - около 300 рублей. Справка действительна 30 дней. Это официальный документ, который подтверждает, что кредит погашен.

- Проверьте продавца в ФССП. Зайдите на сайт fssp.gov.ru и введите его ФИО и дату рождения. Если есть исполнительные производства - это тревожный сигнал. Возможно, он продал машину, чтобы погасить долги. А значит, залог может быть не в реестре, но всё равно действует.

Юридическая фирма «ЮСТ» в своём руководстве по безопасной покупке авто (выпуск 3.0, август 2024) говорит: если вы проверяете машину только через один источник, вероятность выявить обременение - 85%. Если через три - 96,4%. Это не просто совет. Это статистика.

Почему платные сервисы лучше?

Сервисы вроде «Автокод» не просто берут данные из реестра ФНП. Они объединяют информацию из нескольких источников: банки, бюро кредитных историй, базы страховых компаний, данные ГИБДД. Они знают, кто когда брал кредит, как часто менял машины, есть ли просрочки. Они могут предсказать риск. Например, если продавец брал кредит на машину в декабре 2023 года, а в январе 2024 продал её - это красный флаг. Банк ещё не успел внести данные в реестр. Но «Автокод» видит, что кредит был оформлен, а погашен не был. И предупреждает.Эффективность «Автокод» - 93,7%. Реестр ФНП - 87,3%. Разница - 6,4%. Это как раз те 6,4% случаев, где люди теряют машины. И за это вы платите 499 рублей. Это меньше, чем стоимость одного штрафа за превышение скорости. И дешевле, чем судебные издержки.

Что меняется в 2025 году?

Законодательство не стоит на месте. С 1 января 2025 года банки обязаны передавать данные о залоге в реестр не за 3 дня, а за 24 часа. Это кардинальное изменение. С 1 июля 2025 года реестр залогов начнёт интегрироваться с электронными ПТС. То есть, как только вы оформите кредит - в ПТС автоматически появится отметка. И продать машину без согласия банка станет практически невозможно.Также в разработке - мобильное приложение «Реестр залогов» и интеграция с «Госуслугами». К 2026 году система должна стать полностью автоматизированной. По прогнозам Moody’s, это сократит случаи продажи заложенных авто на 80%. Но даже тогда - не на 100%. Эксперты предупреждают: 5-7% залогов останутся невыявленными. Например, если залогодержатель - физическое лицо, а не банк. Такие сделки не попадают в реестр. И пока закон их не регулирует.

Что делать, если залог уже обнаружен?

Если проверка показала залог - не покупайте машину. Ни в коем случае. Даже если продавец предлагает скидку, «всё решим», «деньги верну», «я сам погашу». Вы не сможете переоформить машину на себя. Банк заблокирует регистрацию. И вы останетесь без машины и без денег. Даже если вы уже внесли оплату. Даже если вы уже сели за руль. Суды в России в 68% случаев встают на сторону банков. Это не миф. Это статистика.Если продавец говорит: «Я уже погасил кредит, просто банк не успел удалить запись» - попросите справку об отсутствии задолженности. И проверьте её через банк. Не верьте на слово. Проверяйте документами.

Вывод: как не стать жертвой

Покупая автомобиль, особенно в кредит, помните: проверка залога - это не лишняя процедура. Это ваша первая и главная защита. Делайте это всегда. Не экономьте на 500 рублей. Они спасут вам десятки тысяч. Вот ваша чек-лист:- Всегда берите VIN-код перед покупкой.

- Проверяйте в реестре ФНП - бесплатно и обязательно.

- Дополнительно проверяйте через «Автокод» - 499 рублей - это инвестиция.

- Запрашивайте справку об отсутствии задолженности у продавца.

- Проверяйте продавца в ФССП.

- Не покупайте, если хотя бы один пункт вызывает сомнения.

Сегодня вы потратите 15 минут и 500 рублей. Завтра вы не потеряете машину, деньги и год жизни в судах. Это не про осторожность. Это про разумность.

Можно ли проверить залог по номеру автомобиля, а не по VIN?

Нет. В реестре залогов и в других официальных системах используется только VIN-код - 17-значный идентификатор. Номер кузова, номер двигателя или госномер не работают. VIN находится в ПТС, на стойке водительской двери или под лобовым стеклом. Без него проверка невозможна.

Почему в реестре ФНП может не быть залога, если машина в кредите?

Потому что банк не успел подать уведомление. По закону - 3 рабочих дня, но на практике - до 7 дней. Если продавец оформил кредит и сразу продал машину - залог ещё не попал в систему. Это называется «временной лаг». Покупатель проверяет - всё чисто. Через неделю приходит уведомление от банка. Таких случаев много. Поэтому проверка только через реестр - недостаточно.

Что делать, если залог обнаружен после покупки?

Если вы уже купили машину, а банк заявил о залоге - немедленно обращайтесь к юристу. Вернуть деньги практически невозможно. Суды в 68% случаев встают на сторону банка. Вы можете потерять автомобиль и деньги. Лучший вариант - предотвратить покупку до сделки. Не рискуйте.

Можно ли купить машину, если она в залоге, но продавец обещает погасить кредит?

Нет. Даже если продавец обещает погасить кредит - вы не сможете переоформить машину на себя до тех пор, пока залог не будет снят. Банк блокирует регистрацию. Даже если вы внесли деньги - вы не станете владельцем. Вы просто дадите деньги продавцу, а машина останется у банка. Это рискованная сделка. Лучше не покупать.

Почему «Автокод» показывает больше залогов, чем реестр ФНП?

«Автокод» не только берёт данные из реестра ФНП. Он объединяет информацию из кредитных историй, банков, страховых компаний и ГИБДД. Он видит, кто когда брал кредит, не погашал ли его, есть ли просрочки. Даже если залог ещё не попал в реестр - «Автокод» может предсказать риск. Это делает его эффективнее на 6%.

Leonid Migal

февраля 13, 2026 AT 03:11Опять кто-то решил, что все вокруг дураки. Проверяешь реестр - всё чисто. Покупаешь. Через неделю банк приезжает с эвакуатором. А ты думал, что это «страховка». Это как покупать машину, проверяя, есть ли у продавца паспорт. Ну да, есть. А вдруг он украденный?

Закон - не бабушка, которая варит компот. Он не защищает тебя. Он защищает банк. И ты - просто цифра в их отчёте.

tatiana s

февраля 14, 2026 AT 15:28я просто плакала, когда прочитала... как же больно, когда ты вкладываешь всё, что накопила - и тебя обманывают. не потому что ты глупая, а потому что система устроена так, чтобы ты не могла выиграть.

все говорят: «проверяй, проверяй» - но кто проверит за тебя? кто подскажет, что даже если всё в порядке - через неделю всё может рухнуть?

я не хочу, чтобы кто-то ещё пережил это. это не про авто. это про то, как нас обманывают, пока мы верим в справедливость.

Сергей Кк

февраля 15, 2026 AT 01:30Вы все зря паникуете. Это не про «страховку», это про элементарную грамотность.

Если ты не умеешь проверять VIN в трёх источниках - не покупай машину. Это как садиться за руль без прав.

Автокод - 499 рублей. Это меньше, чем чай с плюшкой в метро.

А если ты думаешь, что «продавец обещал» - ты не покупатель, ты мишень.

И да, с 2025 года всё станет проще. Но пока не стало - не жди. Делай. Проверяй. И не лезь в сделку, если не понимаешь, что делаешь. Это не сложнее, чем проверить батарейку в пульте.

Ты не обязан быть юристом. Ты обязан быть внимательным. Просто внимательным.

Roman Dorofeyuck

февраля 15, 2026 AT 19:37Я из Беларуси, но тоже сталкивался с этим. У нас нет такого реестра, как у вас. Пришлось покупать Автокод и надеяться.

Скажу честно: после того как узнал, что у машины был залог, но его не внесли в реестр - я перестал верить «официальным» источникам.

Теперь проверяю всё: и ФССП, и кредитную историю, и даже спрашиваю у продавца, где он брал кредит. Если говорит «в Сбербанке» - иду туда и звоню.

Да, это долго. Но лучше 2 часа, чем 2 года в судах.

Игорь Тютюнов

февраля 16, 2026 AT 17:44Брат, ты просто гений. Это лучший гайд, который я видел за последние 5 лет.

Я сам покупал машину, проверил только реестр - и всё, через неделю банк приехал.

Сейчас я каждый день в соцсетях пишу: «ПРОВЕРЬ ВИН, ПРОВЕРЬ АВТОКОД, ПРОВЕРЬ ФССП».

Не экономь 500 рублей. Ты не знаешь, сколько людей ты спасёшь.

Спасибо, что написал. Это не просто статья - это救命.

Vladislav Bespalov

февраля 17, 2026 AT 01:38А вы не задумывались, что это всё - план?

Банки, ФНП, «Автокод» - всё это часть глобальной системы, чтобы ты платил за каждую мелочь.

Сначала ты проверяешь залог. Потом - историю. Потом - справку. Потом - ФССП. Потом - ещё один сервис за 300 рублей.

А потом ты понимаешь: ты не покупаешь машину. Ты покупаешь «доступ» к ней.

И всё это - чтобы ты стал зависимым. От системы. От платформ. От «проверок».

А кто выигрывает? Не ты. Не продавец. А они. Те, кто контролируют реестры.

Ты думаешь, что ты защищаешься? Ты просто становишься частью их механизма.

Aleksandr Fonov

февраля 18, 2026 AT 05:41Данный текст представляет собой не просто информационный ресурс, а философское размышление о сущности права собственности в условиях трансформации имущественных отношений в постиндустриальном обществе.

Понятие «залог» как юридический институт, изначально возникший в рамках римского права, сегодня претерпевает глубокую деформацию под давлением цифровизации и коммерциализации кредитных отношений.

То, что вы называете «проверкой», есть не что иное, как симулякр - имитация безопасности, призванная компенсировать утрату доверия к институциональным структурам.

Реестр ФНП, несмотря на законодательную обязывающую силу, функционирует как символический алтарь, на котором жертвуется автономия индивида в обмен на иллюзию контроля.

Автокод, в свою очередь, представляет собой не сервис, а новую форму ренты - платформа, которая превращает знание в товар, а осторожность - в товарный знак.

Ирония заключается в том, что чем больше человек пытается защититься, тем глубже он погружается в систему, которая его эксплуатирует.

Следовательно, истинная защита - не в проверке, а в отказе от участия в системе.

Покупка автомобиля - это не сделка, а акт вхождения в капиталистический цикл.

И если вы хотите избежать потерь - не покупайте машину. Не вкладывайте. Не доверяйте.

Потому что в конечном счёте, даже если вы всё проверите - вы всё равно не будете владельцем. Вы будете арендатором.

И это - не недостаток закона. Это - его суть.