Представьте ситуацию: вы просыпаетесь утром, открываете почту и видите уведомление о сокращении. Или вдруг ломается машина, а страховка не покрывает ремонт. В такие моменты паника часто заглушает здравый смысл. Но если у вас есть деньги, которые можно потратить прямо сейчас без ущерба для жизни, страх уходит. Это и есть резервный фонд - ваша личная финансовая броня.

Многие слышали про «подушку безопасности», но лишь единицы знают, как её реально собрать за разумное время. Стандартные советы типа «откладывайте 10%» звучат красиво, пока вы не понимаете, что на полугодовой запас уйдет почти пять лет. Сегодня мы разберем конкретный алгоритм создания фонда на 6 месяцев расходов. Мы посчитаем реальные сроки, подберем инструменты и обсудим, как не сорваться в процессе.

Зачем именно 6 месяцев?

Почему так много? Три месяца - это классический минимум, который рекомендуют финансовые консультанты. Он позволяет пережить краткосрочный кризис или быстро найти новую работу. Однако рынок труда меняется. Сейчас средний срок поиска достойной позиции может занимать от одного до трех месяцев, а иногда и дольше.

Шестимесячный запас дает вам роскошь выбора. Вы можете отказаться от первой же предложенной работы, если условия вас не устраивают, потому что знаете: у вас есть полгода, чтобы найти идеальный вариант. Кроме того, этот срок перекрывает период возможных болезней, ремонта или других непредвиденных трат, которые могут совпасть с потерей дохода. В условиях экономической нестабильности 6 месяцев - это комфортный буфер, который снимает стресс.

Шаг 1: Честный подсчет ваших расходов

Первое правило создания резерва: считайте расходы, а не доходы. Размер вашего заработка влияет только на скорость накопления, но не на цель. Вам нужно знать, сколько денег требуется для поддержания текущего уровня жизни.

Возьмите выписки из банка за последние 3-6 месяцев. Просуммируйте все обязательные платежи:

- Аренда жилья или ипотека;

- Коммунальные услуги (свет, вода, интернет);

- Продукты питания;

- Транспорт и топливо;

- Обязательные страховки и кредитные платежи;

- Лечение и лекарства.

Не включайте развлечения, рестораны и покупки одежды, если вы готовы временно от них отказаться. Резервный фонд нужен для выживания, а не для комфорта. Допустим, ваши ежемесячные базовые траты составляют 70 000 рублей. Именно эту цифру мы будем использовать для расчетов дальше.

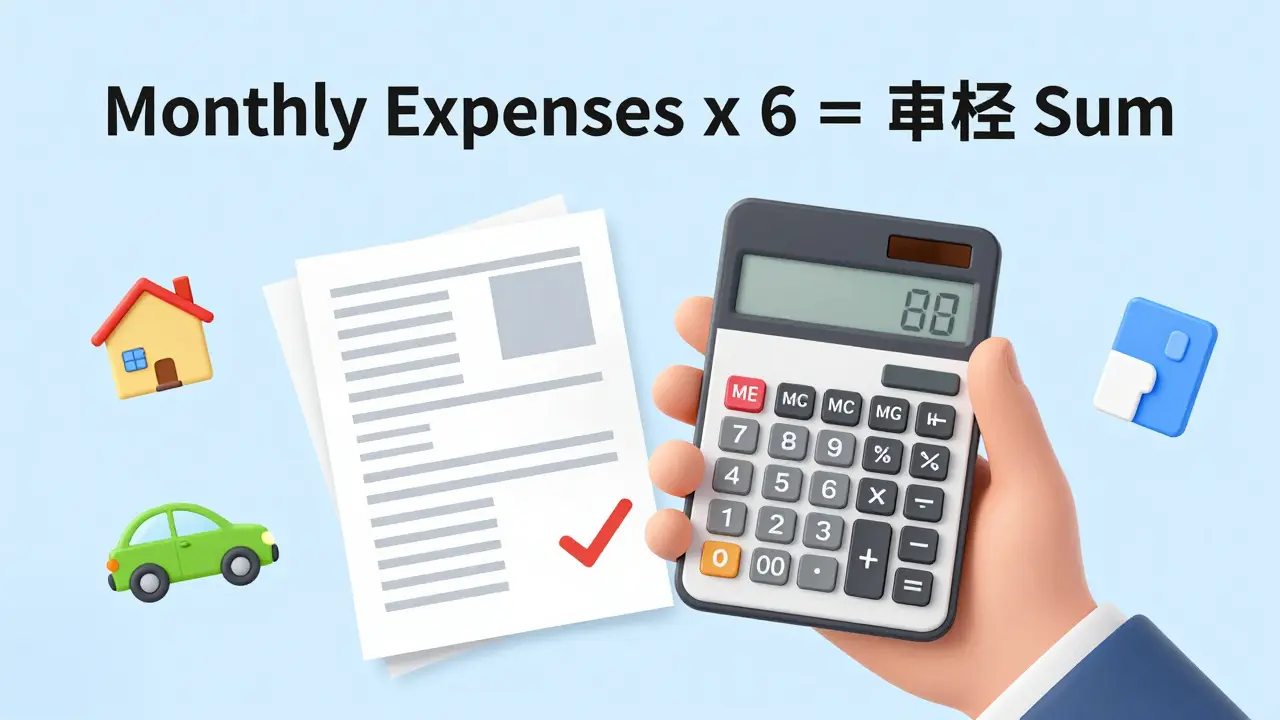

Шаг 2: Расчет целевой суммы

Теперь простая математика. Умножьте среднемесячные расходы на 6.

- Определите сумму обязательных трат: 70 000 руб.

- Умножьте на количество месяцев: 70 000 × 6 = 420 000 руб.

Итоговая цель - 420 000 рублей. Эта сумма должна быть ликвидной, то есть доступной мгновенно. Не покупайте на эти деньги акции, недвижимость или криптовалюту. Они могут упасть в цене ровно в тот момент, когда они понадобятся вам больше всего.

| Стратегия отчислений | Сумма в месяц | Срок достижения цели (420 000 руб.) | Риск |

|---|---|---|---|

| Консервативная (10% дохода) | 8 000 руб. | ~53 месяца (4,4 года) | Высокий: долгий путь, риск инфляции |

| Умеренная (20% дохода) | 16 000 руб. | ~26 месяцев (2,2 года) | Средний: требует дисциплины |

| Агрессивная (все свободные средства) | 10 000+ руб. | Зависит от остатка | Низкий: быстрое достижение цели |

Шаг 3: Выбор правильного инструмента хранения

Деньги не должны лежать под матрасом. Инфляция съедает их стоимость каждый год. Вам нужен инструмент, который защитит капитал и даст небольшой доход. Идеальный вариант - накопительный счет в надежном банке.

Почему именно накопительный счет, а не обычный вклад?

- Гибкость: Вы можете пополнять его хоть каждый день и снимать деньги в любой момент без потери процентов (в отличие от вклада, где досрочное снятие обнуляет ставку).

- Проценты: Ищите счет с ежедневным начислением процентов на остаток. Это значит, что даже если вы положили деньги на один день, банк заплатит вам за него.

- Страховка: Убедитесь, что банк входит в реестр АСВ (Агентство по страхованию вкладов). В России государство гарантирует возврат средств до 1,4 млн рублей в случае банкротства банка.

На текущий момент ставки по накопительным счетам могут достигать 15-16% годовых. Это хороший бонус, но помните: главная цель счета - сохранность, а не заработок.

Шаг 4: Механика накопления - как не сорваться

Самая сложная часть - не расчеты, а привычка. Если вы будете откладывать деньги вручную, после зарплаты, велик соблазн сначала купить что-то приятное, а потом «остаток» положить на счет. Часто этот остаток оказывается нулевым.

Используйте принцип «оплати себя первым».

- Настройте автоплатеж на день зарплаты. Пусть 10-20% дохода автоматически уходят на накопительный счет.

- Живите на оставшиеся деньги. Это заставит вас пересмотреть свои привычки потребления.

- Разделите цели. Если вы параллельно копите на отпуск или машину, откройте второй отдельный счет. Смешивание целей приводит к тому, что вы случайно тратите подушку безопасности на путешествие.

Хитрый лайфхак от экспертов: переведите всю зарплату сразу на накопительный счет, а оттуда переводите себе на карту только необходимые суммы на неделю или месяц. Так вы будете зарабатывать проценты на всей сумме, включая те деньги, которые планируете потратить через пару дней.

Шаг 5: Что делать, если денег совсем мало?

Если разница между вашим доходом и расходами минимальна, создание полугодового фонда займет годы. В этом случае используйте стратегию «снежного кома».

- Этап 1: Сначала накопите минимальную сумму, например, 30 000 - 50 000 рублей. Это уже лучше, чем ничего. Это покроет мелкие неприятности (сломанный зуб, замена шин).

- Этап 2: Оптимизируйте расходы. Отпишитесь от ненужных подписок, приготовьте еду дома вместо заказа доставки, продайте ненужные вещи на Avito или Юле.

- Этап 3: Направьте всю экономию на рост основного резерва. Даже дополнительные 2 000 рублей в месяц значительно сокращают срок достижения цели.

Не бойтесь начинать с малого. Психологически важно видеть растущую цифру на счету. Это мотивирует продолжать.

Когда трогать резервный фонд?

Это самый важный вопрос. Фонд создается для экстренных ситуаций. К ним относятся:

- Потеря работы;

- Серьезная болезнь или травма;

- Авария с автомобилем или поломка бытовой техники;

- Неотложный ремонт квартиры (прорыв трубы, пожар).

Не тратьте эти деньги на:

- Новый телефон, если старый еще работает;

- Отпуск или хобби;

- Инвестиции с высоким риском;

- Подарки друзьям.

Если вы потратили часть фонда, ваша новая цель - как можно быстрее восполнить убыток. Рассматривайте это как временный заем самому себе.

Сколько времени нужно, чтобы накопить 6 месяцев расходов?

Срок зависит от вашей финансовой дисциплины. При отложении 10% от дохода это может занять 4-5 лет. Если удастся направить на накопление 20-30% доходов, срок сократится до 2-3 лет. Чем выше разница между вашими доходами и расходами, тем быстрее вы достигнете цели.

Можно ли хранить резервный фонд в валюте?

Основную часть фонда лучше держать в той валюте, в которой вы получаете доход и платите счета (обычно это рубли). Это избавляет от курсовых рисков при срочном снятии. Однако можно выделить 10-20% суммы в стабильной валюте (доллары, евро) как защиту от девальвации национальной валюты.

Что выбрать: накопительный счет или вклад?

Для резервного фонда всегда выбирайте накопительный счет. Вклады предполагают фиксированный срок и штрафные санкции за досрочное снятие средств. Накопительный счет позволяет свободно распоряжаться деньгами, сохраняя при этом право на процентный доход.

Нужно ли пополнять фонд, если он уже создан?

Да. С течением времени растут цены и ваши расходы. Раз в год пересчитывайте свою ежемесячную норму затрат. Если расходы выросли, увеличьте целевую сумму фонда. Также продолжайте откладывать небольшие суммы, чтобы компенсировать инфляцию.

Что делать, если я уже потратил весь резервный фонд?

Не вините себя. Ситуация изменилась, и теперь ваша приоритетная задача - снова начать копить. Вернитесь к шагу 1: пересмотрите бюджет, найдите способы сократить траты и настройте автоматические переводы. Начните с маленькой суммы, главное - возобновить процесс.