Вы хотите вложить деньги, но не знаете, где это сделать безопасно и с прибылью? В 2025 году в России ситуация изменилась. Ключевая ставка ЦБ - 16%, инфляция - 7,2%, а санкции заставили всех искать новые пути. Банковские вклады стали выгоднее, чем раньше, а акции - не так уж страшны, если знать, куда смотреть. Главное - не гнаться за высокой доходностью, а строить портфель, который выдержит любые потрясения. Вот 15 проверенных способов, где реально можно вложить деньги в России сегодня.

Банковские вклады - самый простой старт

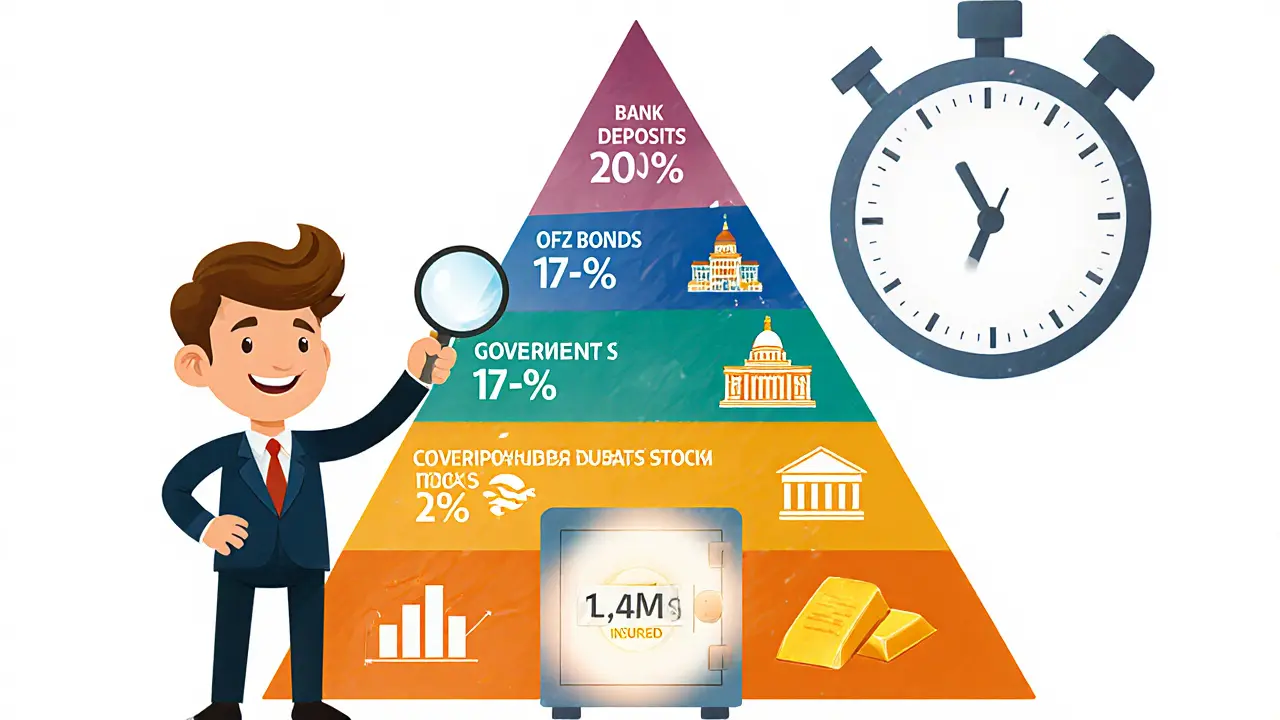

Если вы новичок, начните с депозита. В 2025 году ставки по вкладам на 1-2 года достигают 18-20% годовых в крупных банках - Сбербанке, Газпромбанке, ВТБ. Это не миф, а реальность. Главное - выбрать банк с лицензией ЦБ и убедиться, что он входит в систему страхования вкладов. До 1,4 млн рублей на одного человека в одном банке гарантированно вернут, даже если банк обанкротится. Капитализация процентов - ваш друг. Вместо того чтобы получать деньги раз в месяц, они прибавляются к основной сумме, и вы зарабатываете на процентах от процентов. Но не забывайте: когда ЦБ начнет снижать ставку (это ожидается в середине 2025 года), доходность упадет. Поэтому фиксируйте высокую ставку на 2-3 года прямо сейчас.

Государственные облигации (ОФЗ) - стабильность с доходностью

ОФЗ - это долг государства. Когда вы покупаете ОФЗ, вы даете государству деньги, а оно обещает вернуть их с процентами. Доходность длинных ОФЗ (с погашением через 15-20 лет) сейчас - 17-19% годовых. Это выше, чем по вкладам. Плюс - купоны платят дважды в год, а если держать облигацию больше трех лет, можно вернуть 13% НДФЛ с дохода. Риск почти нулевой: государство не обанкротится. Эксперты советуют выделять 30-50% портфеля на ОФЗ, особенно если вы не готовы к волатильности акций. Покупать их можно через брокера или приложение Тинькофф, Сбербанк Онлайн - всё просто.

Корпоративные облигации - выше доход, выше риск

Если ОФЗ - это долг государства, то корпоративные облигации - это долг крупных компаний: Сбербанка, Газпрома, РЖД. Доходность - 20-21% годовых. Это привлекательно. Но тут важно не просто выбрать любую облигацию, а проверить кредитный рейтинг эмитента. Облигации Газпрома ЗО34 и ЗО37 - один из самых надежных вариантов. Они даже в валюте - это защита от падения рубля. Главное правило: не вкладывайте больше 20% портфеля в корпоративные облигации. И никогда не берите облигации маленьких компаний с неизвестным рейтингом - там риск банкротства выше, чем доходность.

Акции российских компаний - для тех, кто готов ждать

Акции - это доля в компании. Если компания растет, вы растете с ней. Средняя доходность российских акций за год - 20-25%. Но это не значит, что завтра ваша акция вырастет на 25%. Волатильность высока. Акции могут падать на 30% за месяц. Поэтому держите их минимум 1-2 года. Для новичков - только акции лидеров: Сбербанк, Роснефть, Лукойл, Сургутнефтегаз, Мечел. Они входят в индекс Мосбиржи. Их не так просто разорить. Эксперты рекомендуют также Т-Технологии, Ozon и Яндекс - компании, которые могут выиграть от смягчения денежной политики. Не кладите все деньги в акции. Даже если вы агрессивный инвестор, не более 50% портфеля - только акции.

Индексные фонды (TMOS, BCSR) - диверсификация за один клик

Не хотите выбирать отдельные акции? Тогда индексные фонды - ваш выбор. Они покупают сразу все акции из индекса Мосбиржи. Вы платите один раз - и получаете диверсификацию. Доходность - 20-25% в год, как у рынка в целом. Минусов мало: нет комиссии за выбор акций, нет эмоциональных решений. Вы просто держите фонд. TMOS и BCSR - самые популярные. Их можно купить через брокера за 1000 рублей. Для начинающих - это идеальный старт. Они не заменят вклады или ОФЗ, но отлично дополнят их.

Золото - страховка от кризисов

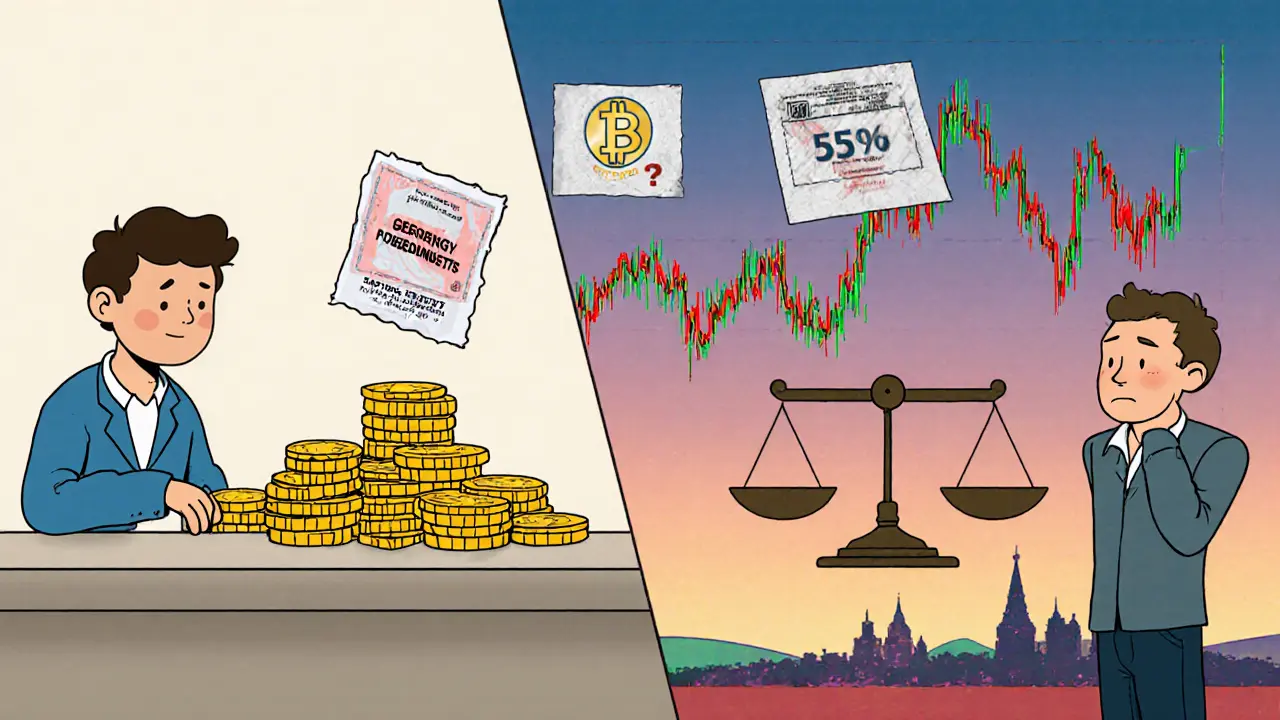

Когда всё падает, золото растет. Это не прибыльный актив - это защитный. В 2024 году золото выросло на 28%. В 2025 году оно останется востребованным. Два способа купить: обезличенные металлические счета (ОМС) и инвестиционные монеты. ОМС - это цифровое золото. Вы покупаете его в банке, не берете физически, не платите за хранение. Прибыль - как от физического золота, но без лишних расходов. Монеты Банка России - "Георгий Победоносец" - не облагаются налогом. Минус: спред. Когда вы покупаете монету, она стоит дороже, чем когда вы её продаете. Разница - до 15%. Поэтому монеты - для долгосрока. Выделяйте на золото 10-15% портфеля. Это ваша подушка безопасности.

Недвижимость - традиционно, но не всегда просто

Квартира, дом, гараж - всё это можно использовать как инвестицию. Два способа: продать с прибылью или сдавать в аренду. Но в 2025 году жильё в крупных городах дорожает медленно. А вот коммерческая недвижимость - машино-места, кладовки, небольшие офисы - приносит до 15-20% годовых в виде аренды. Например, за 1 млн рублей можно купить 2-3 машино-места в Подмосковье. Сдаёте их по 8-10 тыс. рублей в месяц - чистый доход 10-12% в год. Главное - не вкладывайте всё в одну квартиру. Недвижимость - это ликвидность. Если вам срочно нужны деньги, продать её за неделю - почти невозможно.

ЗПИФы - недвижимость без покупки

Закрытые паевые фонды недвижимости (ЗПИФы) - это как индексные фонды, но для недвижимости. Управляющая компания покупает торговые центры, склады, офисы, а вы покупаете паи. Доход - от 10 до 18% годовых. Вы не владеете конкретным объектом, но получаете долю от аренды. Минимальный взнос - от 100 тыс. рублей. Риск ниже, чем у отдельной квартиры, потому что фонд диверсифицирован. Это идеальный вариант для тех, кто хочет вложиться в недвижимость, но не хочет быть арендодателем. Рекомендуются как часть базового портфеля - 10-20%.

Краудфандинг недвижимости - для тех, кто готов рискнуть

Через платформы вроде DomClick, СберИнвестиции или Ренессанс Капитал можно вложить 50 тыс. рублей в строительство жилого комплекса. Доход - 12-18% в год. Вы не покупаете квартиру - вы финансируете стройку. Но тут риск: застройщик может обанкротиться, стройка заморозится. Поэтому выбирайте только проекты с проверенными застройщиками, с гарантиями и страхованием. Не вкладывайте больше 5-10% портфеля. Это не основа, а бонус.

Валютные облигации - защита от падения рубля

Если вы боитесь, что рубль упадет, купите облигации в долларах или евро. Например, облигации Газпрома ЗО34 и ЗО37 - в долларах. Доходность - 8-10% в долларовом эквиваленте. Но тут два риска: если рубль укрепится, вы потеряете на обмене. Если компания обанкротится - потеряете всё. Эксперты советуют выделять не более 15% портфеля. Это не инструмент для прибыли - это страховка. Используйте его, если вы думаете, что рубль ослабнет к концу 2025 года.

Инвестиционные монеты - простота и налоговые льготы

Инвестиционные монеты Банка России - "Георгий Победоносец" - это золото в форме монеты. Они не облагаются налогом, если держите больше трёх лет. Продать их можно в любом банке или ломбарде. Плюс - подлинность гарантирована государством. Минус - спред. Вы покупаете за 5000 рублей, а продаете за 4300. Это как плата за удобство. Подходит для тех, кто хочет держать золото, но не доверяет банковским счетам. Не более 5% портфеля - это не способ обогатиться, а способ не остаться без ничего.

Криптовалюты - высокий риск, высокий потенциал

Криптовалюты в России не запрещены, но и не регулируются. Биткоин, Эфириум - это не деньги, а спекулятивные активы. Доходность может быть 100% за месяц - и потерять 70% за неделю. Риск огромен. Эксперты советуют выделять не более 5% портфеля. Если вы решите попробовать - используйте только проверенные биржи (например, Binance, Kraken) и не вкладывайте деньги, которые не готовы потерять. Это не инвестиция - это азартная игра. Только для тех, кто понимает, что это не надёжный актив.

Искусство и антиквариат - для знатоков

Картина, ваза, старинная книга - могут стоить в 10 раз больше через 10 лет. Но только если вы эксперт. В России рынок искусства почти не регулируется. Подделки - повсюду. Ликвидность - низкая. Продать картину за неделю - невозможно. Нужны знания, связи, время. Если вы не работаете в музее или аукционе - не трогайте. Это не для новичков. Это для тех, кто уже имеет опыт и деньги, которые не жалко потерять.

Денежные фонды - для коротких сроков

Если вы ждёте, когда появится хорошая сделка, но не хотите хранить деньги на счёте с нулевым доходом - купите денежный ПИФ. Он инвестирует в краткосрочные облигации, депозиты, векселя. Доходность - 15-17% годовых. Ликвидность - как у вклада: деньги можно вывести за 1-2 дня. Это идеальный вариант для резервного фонда. Вы кладёте туда 10-20% своих средств - и не теряете на инфляции. Это не рост, а сохранение.

Как распределить деньги: три сценария

Если у вас 100 тыс. рублей - начните так: 70% в ОФЗ и денежные фонды, 30% в акции или индексные фонды. Если у вас 1 млн рублей - распределите: 350 тыс. - вклады, 300 тыс. - ОФЗ, 200 тыс. - акции, 100 тыс. - золото, 50 тыс. - недвижимость (ЗПИФ или машино-место). Если вы агрессивный инвестор и готовы ждать 10 лет - 50% акции, 30% облигации, 20% золото и альтернативы. Главное - не кладите всё в одно место. Диверсификация - ваша главная защита.

Что не делать новичку

Не вкладывайте деньги в то, чего не понимаете. Не слушайте советы в Telegram-каналах. Не пытайтесь угадать рынок. Не берите кредиты, чтобы инвестировать. Не покупайте акции, потому что "все покупают". Не игнорируйте налоги. Не забывайте: чем выше доходность, тем выше риск. И если кто-то обещает 30% в месяц - это мошенник. Правило простое: если это слишком хорошо, чтобы быть правдой - это не правда.

Как начать инвестировать с нуля в России?

Начните с банковского вклада на 1-2 года под 18-20%. Параллельно откройте брокерский счёт в Тинькофф или Сбербанке и купите 10-20 тыс. рублей в ОФЗ. Это ваша база. Через полгода добавьте индексный фонд TMOS. Не трогайте деньги минимум год. Потом - только после этого - думайте о акциях или золоте.

Какие инвестиции самые надежные в 2025 году?

Самые надежные - банковские вклады до 1,4 млн рублей, ОФЗ и обезличенные металлические счета с золотом. Все они гарантированы государством или имеют низкий риск дефолта. Даже в условиях санкций эти инструменты работают. Другие - акции, краудфандинг, криптовалюты - рискованные. Их можно использовать, но только как дополнение к надежной базе.

Стоит ли покупать акции сейчас?

Да, если вы готовы держать их 2-3 года. Акции Сбера, Роснефти, Лукойла сейчас находятся на низких уровнях. Крупные компании не обанкротятся. Если ключевая ставка начнет снижаться - акции вырастут. Но не покупайте их, чтобы быстро заработать. Это долгосрочная стратегия.

Что лучше: ОФЗ или вклады?

ОФЗ дают чуть больше дохода - 17-19% против 18-20% по вкладам. Но вклады проще: вы кладёте деньги - и всё. ОФЗ требуют брокера, понимания сроков, налогового учета. Если вы не готовы к этим деталям - начните с вкладов. Когда разберетесь - переходите на ОФЗ. Они лучше для долгосрока.

Можно ли инвестировать в недвижимость с 500 тыс. рублей?

Да, но не в квартиру. С 500 тыс. рублей вы можете купить 1-2 машино-места в пригороде или инвестировать в ЗПИФ недвижимости. Квартиру с ипотекой покупать не стоит - это не инвестиция, а жильё. Машино-места и ЗПИФы дают стабильный доход без хлопот. Их можно продать быстрее, чем квартиру.

Как избежать потерь при инвестировании?

Три правила: 1) Не вкладывайте больше 10% в один актив. 2) Не слушайте советы из соцсетей. 3) Держите 20-30% в ликвидных активах - вкладах, ОФЗ, денежных фондах. Это ваша подушка. Если что-то упадёт - у вас есть запас. Главное - не паниковать. Рынок всегда восстанавливается. Главное - не продать в самый неподходящий момент.

Ivaylo Petrov

ноября 30, 2025 AT 11:42Серьезно? 18-20% по вкладам? Ну да, пока ЦБ не снизит ставку, а потом все пойдут в панике искать, куда деть деньги. Типичный фейк-аналитик, который не видел кризиса вживую. Сколько раз мы это уже проходили? Всё, что сейчас «надежно» - завтра будет «непонятно».

Татьяна Скрынченко

ноября 30, 2025 AT 21:45Представленные рекомендации соответствуют текущей макроэкономической ситуации. Рекомендуется соблюдать принцип диверсификации, а также придерживаться стратегии долгосрочного инвестирования. Уровень риска должен соответствовать инвестиционной цели инвестора.

Юлия Повелица

декабря 2, 2025 AT 10:24ОФЗ?? 19%?? АААААА!!! Я купила 500 тысяч в ОФЗ на прошлой неделе!!! И теперь я сплю как младенец!!! А вы? Вы вообще понимаете, что значит «безопасность»?!?!?! А крипта?!!?!?!?!?!?!?!?!

Екатерина Чупина

декабря 2, 2025 AT 20:06Мне нравится, как в статье подчеркивают, что инвестиции - это не про быстрые деньги, а про спокойствие. Особенно про золото как подушку. У меня мама в 90-х потеряла всё, и я никогда не забуду, как важно иметь то, что не исчезает с бумажкой.

Дмитрий Назаров

декабря 4, 2025 AT 06:23Вклады и ОФЗ - это базовый сегмент фикс дохода но при текущей структуре ликвидности и ставке ЦБ в 16% это не альфа это бета-экспозиция. Корпоративные облигации с рейтингом BBB+ - вот где реальная альфа. Надо смотреть на купонный доход с поправкой на кредитный спред и хеджировать валютный риск через FX свопы

Казаков Вячеслав

декабря 4, 2025 AT 15:21ОФЗ 19%? Серьезно? Вы читали хоть раз, что в 2022 году ОФЗ падали на 40% за месяц? Или вы думаете, что «государство не обанкротится» - это магическая формула? А кто сказал, что в 2025 году не будет «внезапной» девальвации? Или вы не слышали про «дополнительные меры по стабилизации»? Это не инвестиции - это лотерея с государственным бэкграундом. И да, золото - да, но не в ОМС, а в физическом виде. Иначе вы просто держите цифру в банке, которая может исчезнуть при следующем «техническом сбое».

Антон Иванов

декабря 5, 2025 AT 10:42Всё хорошо, но для новичка - начните с вклада. Не надо сразу в ОФЗ и брокер. Просто положите 100 тысяч на 2 года под 19%. Через полгода посмотрите, как вы себя чувствуете. Если не спите с тревогой - тогда переходите дальше. Многие ломаются на первом шаге.

Николь Кошелева

декабря 6, 2025 AT 04:05Криптовалюты - это азарт. А азарт - это когда ты вкладываешь, чтобы «выиграть», а не чтобы «сохранить». Я бы сказала - если вы не готовы потерять всё, что вложили - не трогайте. Это не рынок. Это казино с интернетом.

Любомир Гавришкевич

декабря 6, 2025 AT 23:10В России инвестиции - это не про прибыль, а про выживание. Все эти ОФЗ, золото, вклады - это не стратегия. Это эвакуационный план. Когда ты знаешь, что дом горит, ты не выбираешь, какой диван взять. Ты берёшь то, что не сгорит. И это печально.