Вы столкнулись с неожиданной тратой - сломалась машина, внезапно понадобилась медицинская помощь, или просто не хватает денег до зарплаты. Вы ищете быстрый способ получить 10-50 тысяч рублей. В голове два варианта: МФО или банк. Куда идти? Кто дешевле? Кто быстрее? И почему одни люди вообще не обращаются в банки, а другие отказываются от МФО даже под высокие проценты?

Скорость - главное преимущество МФО

Если вам нужны деньги сегодня, МФО - единственный реальный выбор. Заявка подается онлайн за пять минут. Никаких справок о доходах, никаких поручителей, никаких копий трудовых книжек. Достаточно паспорта, номера телефона и банковской карты. Система автоматически проверяет вашу кредитную историю, и если нет серьезных просрочек - деньги приходят на карту за 10-30 минут. В некоторых случаях - даже быстрее, чем перевод между своими счетами.

Банк не работает так. Даже если вы уже клиент, на оформление потребительского кредита уходит от 2 до 7 дней. Нужно собирать документы, ждать решения, проходить верификацию. Даже если одобрят - деньги придут не сразу. В МФО вы получаете деньги, когда они вам срочно нужны. В банке - когда у них есть время.

Суммы и сроки: МФО - для маленького, банк - для большого

МФО не дают миллионов. В 2025 году средний микрозайм в России составил 8 500 рублей. Даже крупные МФО, такие как «Домашние деньги» или «Займер», редко выдают больше 100-150 тысяч. Это не случайно. Их модель - не кредитование, а срочная помощь. Вы берете 15 тысяч на ремонт, возвращаете через две недели - и все.

Банк предлагает совсем другое. Потребительский кредит начинается от 50 тысяч и может достигать 1,5-2 миллионов рублей. Срок - от 6 месяцев до 7 лет. Если вам нужно купить мебель, оплатить лечение или сделать ремонт квартиры на долгий срок - банк здесь единственный разумный вариант. МФО не справятся с такими задачами.

Проценты: почему МФО кажутся «дешевыми», а на деле - дорогими

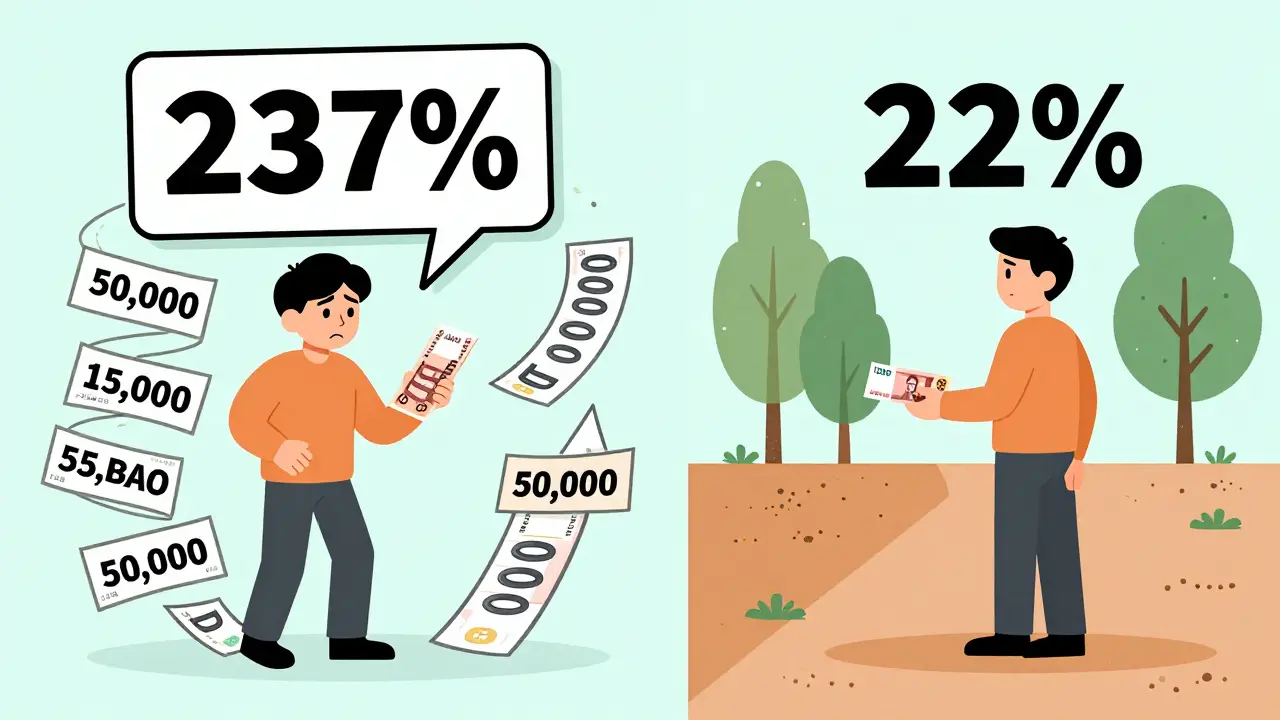

Здесь самое главное заблуждение: многие думают, что МФО - это «дешевый кредит». Это не так. Средняя ставка по микрозаймам в 2025 году составила 0,65% в день. Это - 237% в год. Для сравнения: средняя ставка по потребительскому кредиту в банке - 22%. Разница в 10 раз.

Пример: вы берете 20 тысяч рублей на 30 дней. В МФО вы переплатите около 4 000 рублей. В банке - если бы вам дали кредит по 22%, вы переплатили бы 330 рублей. Да, банк не даст вам такой суммы на 30 дней. Но если вы можете подождать неделю - и оформить кредит на 1-3 месяца - вы сэкономите 3 500 рублей. Это как купить продукт в магазине за 500 рублей, а не за 4 000 за то же самое.

И да, в МФО есть «беспроцентные займы» - но только для новых клиентов, на 7-14 дней. Это маркетинг. После первого займа ставка сразу возвращается к 200-300% в год. Банк не обещает нулевые проценты. Он дает стабильную, предсказуемую ставку. И если вы платите вовремя - она не растет.

Кто может взять: МФО работает с каждым, банк - только с «хорошими»

Если у вас плохая кредитная история - банк откажет. Если вы студент, пенсионер, безработный или работаете неофициально - банк не примет вашу заявку. У них есть жесткие правила: «доход должен быть в 3 раза больше ежемесячного платежа», «требуется подтверждение трудоустройства», «не более 3 просрочек за последние 2 года».

МФО не спрашивают, где вы работаете. Не требуют справку 2-НДФЛ. Не проверяют, есть ли у вас стаж. Главное - вы есть, у вас есть паспорт, телефон и карта. Это делает МФО единственным источником денег для 37% населения России, которых банки считают «неподходящими» (данные СРО «МиР», 2025). Это не значит, что МФО - зло. Это значит, что они - последний шанс для тех, кто не может пройти банковский фильтр.

Банки теперь сами управляют МФО - и это меняет правила игры

Вы когда-нибудь слышали, что «Сбер» или «Газпромбанк» имеют собственные МФО? В 2024 году 45% всех микрозаймов в России выдавались компаниями, которые принадлежат банкам. В 2025 году эта доля выросла до 50%. Это не случайность. Банки заметили: «отказанные» клиенты все равно идут за деньгами. Лучше взять их себе, чем отдать конкуренту.

Это значит, что теперь вы можете получить микрозайм через приложение Сбера - и он будет оформлен по тем же правилам, что и у «Займера», но с одним отличием: ставка может быть ниже. У банковских МФО есть доступ к внутренним данным клиента. Если вы давно платите по кредитной карте Сбера, но у вас временные трудности - они могут дать вам 50 тысяч под 15% годовых. Такого раньше не было. Раньше МФО - это были «независимые» компании с высокими ставками. Теперь они становятся дополнительным каналом банков. И это меняет всю логику выбора.

Как выбрать: три сценария

Не существует универсального ответа. Все зависит от вашей ситуации. Вот три реальных сценария:

- Срочно нужны 10-30 тысяч на 7-30 дней - идите в МФО. Выберите одну из крупных компаний: «Домашние деньги», «Займер», «МигКредит». Возьмите первый беспроцентный займ. Верните в срок - и не берите больше. Это не кредит, это экстренная помощь.

- Нужно 50-150 тысяч на 3-12 месяцев - идите в банк. Даже если вы не идеальный клиент, попробуйте подать заявку. Многие банки теперь дают кредиты без справок, если у вас есть карта, и вы регулярно пополняете счет. Сравните ставки в Сбере, ВТБ, Газпромбанке. Часто ставка будет ниже 20%.

- Вы уже брали займ в МФО и не вернули в срок - не возвращайтесь туда снова. Долг растет с каждым днем. Лучше попробовать оформить кредит в банке, даже если он будет меньше. Постепенно восстановите кредитную историю - и через 6-12 месяцев вы снова сможете брать деньги под 15-20%.

Почему люди все чаще берут микрозаймы - даже если они знают, что это дорого

В марте 2025 года выдачи микрозаймов впервые превысили выдачи кредитных карт. Почему? Потому что банки стали жестче. Они отказывают в кредитах даже тем, кто платил вовремя. У них новые правила: «не более 2 займов за год», «минимальный доход - 30 тысяч», «нет просрочек за последние 6 месяцев».

А МФО? Они не требуют ничего. Они не спрашивают, почему вам нужны деньги. Они не судят. Они просто дают. Это не про деньги - это про доступ. Люди выбирают МФО не потому, что они дешевле. Они выбирают их, потому что банк их отказал. И это - главный тренд 2025 года.

Что делать, если вы уже взяли микрозайм?

Если вы взяли займ в МФО - и поняли, что не сможете вернуть в срок - не ждите, пока начнут звонить. Свяжитесь с МФО. Большинство из них готовы пересмотреть график платежей. Некоторые предлагают «отсрочку» на 7-14 дней без штрафов. Другие - снизят проценты, если вы вернете 50% сразу.

Не переводите деньги на «другие счета» - это мошенники. Не берите новый займ, чтобы погасить старый - это ловушка. И не игнорируйте звонки. Даже если вы не можете платить - общайтесь. МФО не хотят, чтобы вы ушли в долговую яму. Они хотят, чтобы вы вернули деньги. И они знают, что вы можете.

Итог: когда МФО - это спасение, а когда - ловушка

МФО - не зло. Они не созданы, чтобы обманывать. Они созданы, чтобы помогать тем, кому банки не помогли. Если вам срочно нужны деньги - и вы не можете ждать - МФО - ваш лучший выбор. Но если у вас есть хотя бы немного времени - даже 3-5 дней - идите в банк. Даже если ставка 25%, она все равно в 10 раз дешевле, чем МФО.

Помните: микрозайм - это не кредит. Это срочная помощь. Как аптечка. Вы не используете ее каждый день. Вы используете, когда случился срыв. И если вы начали использовать ее часто - значит, что-то не так с вашим финансовым планом. И тогда пора искать не новый займ, а новый подход.

Slava Rachek

марта 14, 2026 AT 23:06МФО - это просто налог на отчаяние. Банки откажут, а тут - «всё, бери, не думай» - и через неделю ты уже должен 30 тысяч вместо 20. Зачем? Чтобы потом ещё один займ взять, чтобы погасить первый? Ловушка. Просто ловушка. Ставка 237%? Это не кредит - это рэкет с подпиской.

Андрей Горячев

марта 15, 2026 AT 16:25Да, МФО - это как аптечка. Не надо пить её каждый день. Если срочно - бери. Если нет - жди. Просто. 😊

Галина Пухова

марта 16, 2026 AT 18:02Люди берут микрозаймы потому что банки стали слишком умными. А умные не понимают, что у людей нет времени на бумажки. Им надо просто жить. 🤷♀️

Дмитрий Самжив

марта 17, 2026 AT 04:37Вы ошибаетесь, если считаете, что 0,65% в день - это 237% годовых. Это не годовые проценты, это ежедневная ставка, рассчитанная по сложному проценту. Формула: (1 + r)^n - 1, где r = 0,0065, n = 365. Результат - 2,376, то есть 237,6%. Но даже это не учитывает комиссии за выдачу и обслуживание, которые могут добавить ещё 15-30% к реальной стоимости. В банке же всё прозрачно: APR, без скрытых платежей. Это не просто «дешевле» - это этичнее.

Дмитрий Миронов

марта 18, 2026 AT 00:18Банки - это кремлевские бары, а МФО - это народная армия. Кто тебе сказал, что ты достоин кредита? Ты не батя, ты не сенатор, ты не топ-менеджер. А МФО - они не спрашивают, кто ты. Они просто дают. Это не про деньги - это про честь. Пусть банки в своих палатах сидят. Мы - народ, и мы не будем просить разрешения, чтобы выжить.

Христофор Лаврищев

марта 19, 2026 AT 09:11Слушайте, ребята. Я сам два года назад брал займ в МФО - 15 тысяч на ремонт машины. Не потому что был ленивый, а потому что банк сказал: «у вас нет стажа». Я вернул за 3 недели. И да, переплатил 3,5к - но зато ездил на работе. Потом взял кредит в СбереПлюс под 18% - и всё стало легче. МФО - это старт. Не финиш. Не зацикливайтесь. Прыгайте - и двигайтесь дальше. Вы не обязаны жить в долговой яме. Вы можете выйти. Просто не сдавайтесь.

Денис Ройлян

марта 21, 2026 AT 00:59Мне кажется, люди боятся не столько процентов, сколько того, что банк скажет «нет». А МФО - это как тётя, которая всегда даст денег, даже если ты не в порядке. Не потому что она глупая. Потому что она любит. И это важно. Не все могут позволить себе быть «идеальными» клиентами. И это нормально.

Елена Олейникова

марта 22, 2026 AT 22:22Интересно, что 50% микрозаймов выдаются дочерними структурами банков - это явление, известное как «банковская гибридизация микрокредитования». По модели «внутреннего кредитного канала» (ICC), банки используют МФО как инструмент сегментации риска: клиенты с низкой кредитной надёжностью (LTV > 80%, DTI > 45%) перенаправляются в подразделение с повышенной ставкой, но с низким порогом отклонения. Это позволяет банкам максимизировать рентабельность активов (ROA) за счёт увеличения объёма выдаваемых кредитов в сегменте «неофициальный доход», сохраняя при этом статистику по основному кредитному портфелю. Таким образом, МФО - не альтернатива, а инструмент управления кредитным риском в условиях цифровой трансформации.