Вы когда-нибудь стояли перед выбором: взять микрозайм прямо сейчас или ждать неделю, пока одобрят кредит в банке? Для многих это не абстрактный вопрос - это вопрос еды, лекарств, ремонта машины или оплаты коммунальных счетов. В 2026 году условия на рынке займов изменились кардинально. То, что было выгодно год назад, теперь может обернуться долговой ловушкой. Разберемся, что действительно выгоднее - микрозайм или банковский кредит - и где подводные камни, о которых вам не скажут в рекламе.

Скорость: минуты против недель

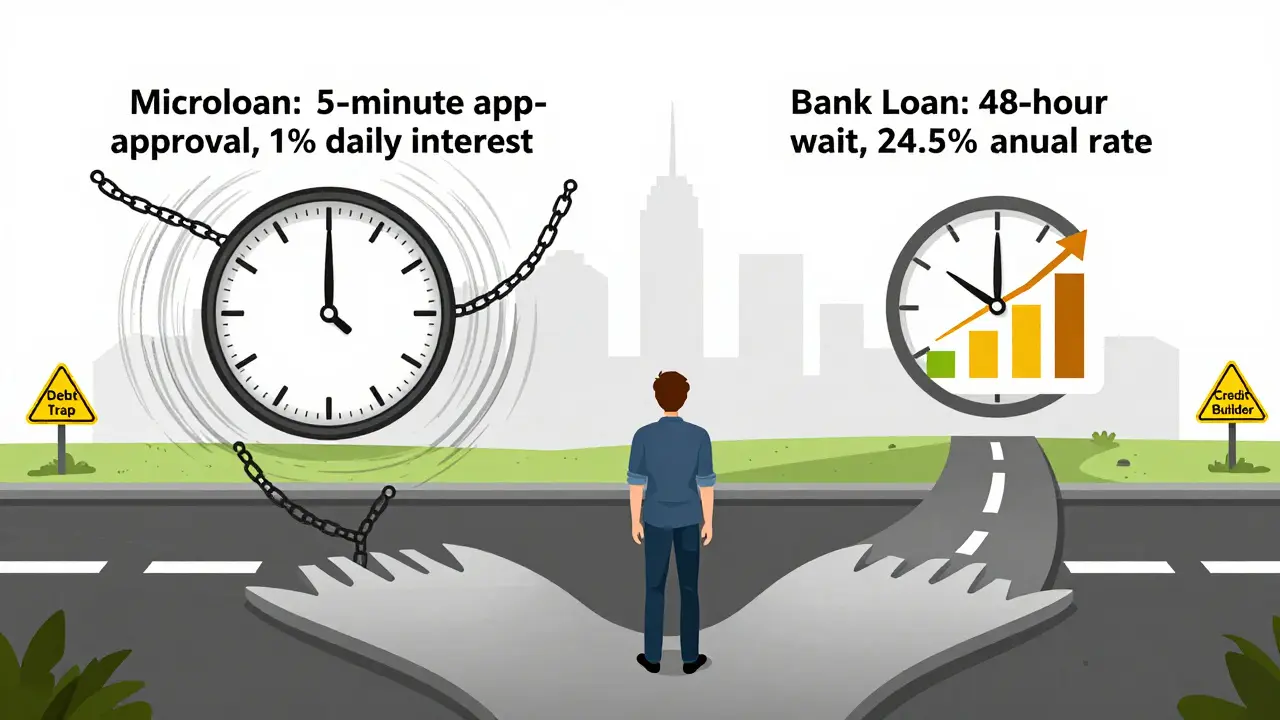

Если вам нужны деньги сегодня - не завтра, не через два дня, а прямо сейчас - только микрозайм. МФО одобряют заявку за 5-20 минут. Паспорт, номер телефона, иногда ИНН - и деньги приходят на карту или кошелек. Никаких справок о доходах, никаких поручителей, никаких проверок кредитной истории. Банк же требует: выписку с зарплаты, справку 2-НДФЛ, выписку из Пенсионного фонда, подтверждение места жительства. Плюс проверка кредитной истории занимает от 1 до 5 рабочих дней. Даже если вы идеальный клиент, вы не получите деньги быстрее, чем через 48 часов. Для срочных нужд - это неприемлемо. Микрозаймы здесь не просто удобны - они спасают.

Суммы: от 3 000 до 300 000 рублей

Микрозаймы - это не кредит на новую машину или ремонт квартиры. Это 3 000-50 000 рублей на запчасти, лекарства, квартплату или срочный отпуск. Большинство МФО предлагают первому клиенту до 49 000 рублей. Некоторые, как Бюджет, дают до 300 000 рублей даже новым клиентам, но это редкость. Для большинства МФО максимальная сумма - 100 000 рублей, и то только после нескольких успешных займов.

Банки начинают от 30 000 рублей, но легко дают 500 000, 1 000 000 и больше. Ипотека, автокредит, образовательный кредит - это исключительно банковская зона. Если вам нужно больше 100 000 рублей на срок больше месяца - микрозайм вам не поможет. Вы просто не сможете его получить.

Процентные ставки: 0% на первый раз - и потом?

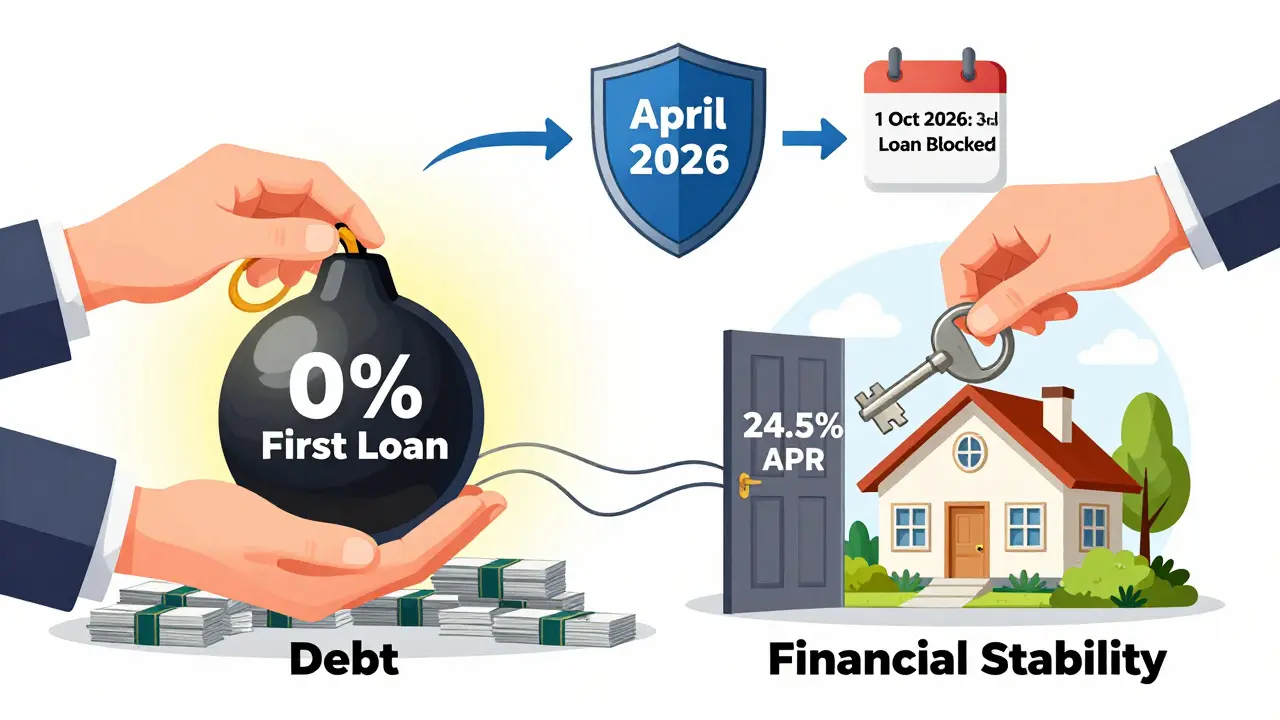

Вот где всех обманывают. Микрозаймы рекламируют как «бесплатные»: «Первый займ под 0% на 7 дней». И это правда. Если вы вернете деньги в срок - вы ничего не заплатите. Но как только вы просрочите даже на день, ставка взрывается. До апреля 2026 года максимальная переплата была 130% от суммы займа. С апреля 2026 года - 100%. Это значит: если вы взяли 10 000 рублей, то максимум можете отдать 20 000. Но это не годовая ставка - это общая переплата за весь срок. При сроке 30 дней это эквивалентно 120% годовых. При 90 днях - уже 40% годовых. А если вы продлеваете займ - ставка может достигать 1% в день. Это 365% годовых. И это не редкость - это стандарт.

Банки, напротив, показывают четкие проценты. В 2026 году средняя ставка по потребительскому кредиту - 24,5%. Минимальная - 13,88%, максимальная - 52%. Для заемщиков с хорошей кредитной историей и подтвержденным доходом - ставки реально низкие. Но если вы не можете подтвердить доход - ставка уйдет в 30-40%. И тут важно понимать: банк не может взять больше 100% годовых в качестве переплаты. Это закон. МФО - могут. И будут.

Требования к заемщику: кто может взять

Микрозаймы выдают почти всем. Безработные, студенты, пенсионеры, люди с просрочками - все могут получить займ. МФО не проверяют кредитную историю. Они смотрят только на мобильный номер и паспорт. Это удобно, но и опасно. Вы получаете деньги, но не решаете проблему - вы ее откладываете. А потом вас начинают звонить из коллекторского агентства. И да - в 2026 году МФО все еще могут использовать агрессивные методы взыскания: звонки по 10 раз в день, SMS с угрозами, визиты к соседям. Это незаконно, но происходит.

Банк требует стабильный доход. Если вы работаете неофициально, если вы берете кредит впервые, если у вас есть просрочки - банк откажет. Это жестко, но справедливо. Банк не хочет, чтобы вы не смогли платить. Он хочет, чтобы вы платили. И если вы справляетесь - ваша кредитная история улучшается. А это открывает двери к ипотеке, автокредиту, кредитной карте.

Подводные камни микрозаймов

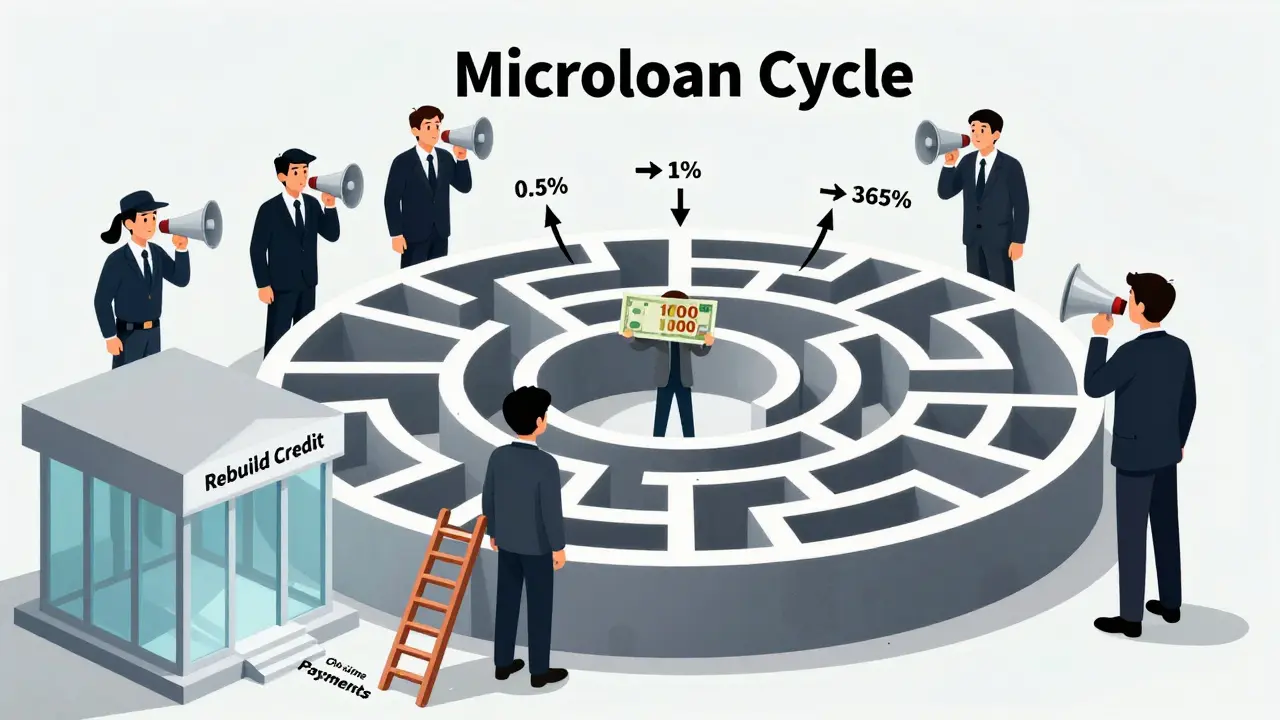

Почему люди попадают в долговую яму? Потому что думают: «Это же 0% - я просто возьму и верну». Но потом возникает непредвиденная ситуация: ребенок заболел, машина сломалась, зарплата задержалась. Вы продлеваете займ. Потом еще один. Потом берете второй займ, чтобы погасить первый. И так - по кругу. В 2026 году МФО не могут выдать вам третий займ, если у вас уже два с ПСК выше 200%. Но до этого вы можете накопить долг в 200 000 рублей, платя по 10 000 в месяц. И это не редкость.

Еще один камень - «бонусы для постоянных клиентов». Первый займ - 0%. Второй - 0,5% в день. Третий - 0,8%. Четвертый - 1%. Вы думаете, что стали «достойным клиентом». На самом деле - вы стали мишенью. МФО знают: чем чаще вы берете, тем сложнее вам уйти. И они не спешат помогать. Они ждут, пока вы не начнете пропускать платежи - и тогда начнется сбор долга.

Подводные камни банковских кредитов

Банки не обманывают так открыто, но их ловушки тоньше. Скрытыми комиссиями: за выдачу, за ведение счета, за перевод, за смс-уведомления. Иногда они добавляют до 15% к стоимости кредита. Вы видите ставку 18%, а фактически платите 23%. Еще один камень - требования к первоначальному взносу. Для ипотеки - 20%. Для автокредита - 15%. Если у вас нет накоплений - вы не попадете в банк. А если попадете - вам могут отказать по «долговой нагрузке». Даже если вы платите зарплату, но у вас есть кредит на телефон - банк скажет: «Вы уже перегружены».

Что выбрать? Практические советы

Если вам нужны деньги на 3-7 дней - и вы уверены, что вернете их без задержки - берите микрозайм. Вы получите 0%. Это чистая выгода. Но не берите второй, третий, четвертый. Это не «дополнительный доход» - это долговая ловушка.

Если вам нужно 50 000-300 000 рублей на 6-36 месяцев - и у вас есть подтвержденный доход - идите в банк. Вы платите меньше, чем думаете. Да, ставка 24% - это много. Но это меньше, чем 1% в день, который вы платите в МФО.

Если у вас плохая кредитная история - микрозайм может быть единственным вариантом. Но используйте его как мост, а не как дом. Погасите его в срок. Начните платить по счетам. Через 6 месяцев у вас будет шанс получить кредит в банке - и тогда вы выйдете из этой системы навсегда.

Если вы уже в долговой яме - не берите новые займы. Рассмотрите рефинансирование. С апреля 2026 года МФО не могут выдавать рефинансирование свыше 25% годовых. Это значит - банк может предложить вам 20%, а МФО - 24%. Выбирайте банк. Даже если вы не идеальный клиент - 20% лучше 24%.

Нормативные изменения 2026 года: что изменилось

С апреля 2026 года максимальная переплата по микрозаймам сократилась с 130% до 100%. Это важно. Раньше вы могли отдать в два раза больше - теперь максимум - в полтора. Это защита. Но не панацея. С 1 октября 2026 года вы не сможете взять третий займ, если у вас уже два с ПСК выше 200%. Это значит: если вы берете по 100% годовых - вы можете взять только два займа в год. Потом - только после погашения.

С апреля 2027 года вступит в силу правило «один займ в руки»: если вы берете займ с ПСК выше 100%, вы не сможете взять второй в течение трех дней. Это так называемый «период охлаждения». Он не спасет от долгов, но даст вам 72 часа на то, чтобы передумать.

Эти изменения не убивают МФО - они их ограничивают. Они больше не могут зарабатывать на бездумных заемщиках. Теперь они вынуждены работать с теми, кто может платить. Это хорошо для заемщиков. Но это не значит - что вы можете расслабиться.

Итог: что выгоднее?

Микрозаймы - это скорая помощь. Банковские кредиты - это стратегия.

Если вы срочно нуждаетесь в 10 000 рублей - и знаете, что вернете их через 10 дней - берите микрозайм. Это дешевле, чем брать кредит у соседа или продавать вещи.

Если вы хотите купить мебель, оплатить лечение, отремонтировать дом - берите кредит в банке. Даже если ставка 25%, это дешевле, чем 1% в день.

Никогда не берите микрозайм, чтобы погасить другой микрозайм. Это не решение - это смертельный круг.

Никогда не думайте, что «микрозайм - это временно». Он становится постоянным. И тогда вы платите не за деньги - а за то, что не смогли попасть в банк.

Деньги - это инструмент. Микрозаймы - как пистолет: полезен в экстренной ситуации. Но если вы им пользуетесь каждый день - вы рискуете не только деньгами, но и своей свободой.

Можно ли взять микрозайм, если есть просрочка по банковскому кредиту?

Да, можно. МФО не проверяют кредитную историю в полной мере. Они смотрят только на текущий доход и мобильный номер. Но это не значит, что это безопасно. Просрочка по банку уже снижает ваши шансы на будущий кредит. Если вы берете микрозайм, чтобы закрыть старый долг - вы только углубляете проблему. Лучше сразу обратиться в банк за реструктуризацией - даже с плохой историей они иногда идут на уступки.

Почему микрозаймы дороже, чем кажется?

Потому что ставка 0,5% в день - это не 15% в месяц, а 182,5% годовых. Даже если вы платите 1% в день - это 365% в год. А если вы продлеваете займ, то проценты начисляются на остаток. То есть, вы платите проценты на проценты. Это называется «сложный процент». И в микрозаймах он работает на полную мощность. Банки же показывают полную стоимость кредита (ПСК) - там уже учтены все комиссии и начисления. Вы точно знаете, сколько платите.

Можно ли отказать в микрозайме?

Да. МФО могут отказать, если вы уже взяли два займа с ПСК выше 200% (с октября 2026 года). Также отказывают, если вы не прошли верификацию - например, не подтвердили номер телефона или не загрузили паспорт. Иногда отказывают, если у вас слишком много активных займов в других МФО. Это не означает, что вы «плохой клиент» - просто вы попали под новые правила.

Что делать, если не могу вернуть микрозайм?

Не игнорируйте. Не скрывайтесь. Не берите новый займ, чтобы закрыть старый. Свяжитесь с МФО - они обязаны предложить реструктуризацию. В 2026 году многие МФО работают с клиентами, если они проявляют добросовестность. Попросите продлить срок или снизить платеж. Если вам отказывают - обратитесь в Центральный банк РФ или в Роспотребнадзор. Агрессивные звонки, угрозы, визиты - это нарушение закона. Записывайте звонки. Сохраняйте переписку. Это ваша защита.

Как выбрать надежную МФО?

Проверяйте лицензию на сайте ЦБ РФ. Ищите МФО, которые участвуют в реестре микрофинансовых организаций. Не берите займ у компаний с непонятными названиями, без сайта или с жуткими отзывами. Обратите внимание на условия: если они не пишут, какая ставка в день - это тревожный звоночек. Лучше взять 0% на 14 дней у проверенной МФО, чем 1% в день у «супер-быстрого» сервиса.

Если вы уже взяли микрозайм - не паникуйте. Главное - не влезать в новые долги. Погасите его в срок. И начните думать о том, как попасть в банк. Потому что банк - это не враг. Это путь к финансовой стабильности.

Алексей Лысов

марта 3, 2026 AT 17:24Согласен - микрозайм как спасательный круг, а не дом. В прошлом году взял 15 000 на ремонт машины, вернул за 10 дней - ничего не заплатил. Главное - не влезать в цикл. Один раз - нормально. Два - уже риск. Три - ты уже не человек, а кредитный мешок.

Не звоните в МФО с просьбой «простить». Они не прощают. Они ждут, когда ты сломаешься.

Sanya Walma

марта 4, 2026 AT 00:38Я пенсионерка. Взяла микрозайм на лекарства - не потому что глупа, а потому что ПФР не перевёл вовремя. Банк бы отказал - нет «стабильного дохода». Но я не ворюга. Я просто жива. И да - вернула в срок. Без задержек. Без «продлений». МФО - не зло. Зло - когда тебе не дают выбора.

Пусть люди не кричат «долговая ловушка». Иногда это единственный мост к завтрашнему дню.

Илья Тютюнников

марта 4, 2026 AT 15:08Народ, вы все игнорируете одну вещь: МФО теперь не могут выдавать третий займ, если два с ПСК >200%. Это не защита - это система, которая заставляет тебя сначала накопить долг, потом его погасить, и только тогда даст тебе шанс. Это не закон, это ловушка с таймером. И да, они знают, что ты будешь брать второй, чтобы закрыть первый. Они это запланировали.

А 0% - это маркетинг. Как «бесплатный Wi-Fi» в аэропорту - потом ты платишь за всё остальное.

Алексей Павлов

марта 5, 2026 AT 07:35Уважаемые граждане, позвольте мне сформулировать суть: микрозаймы - это инструмент временной финансовой стабилизации, а не долгосрочная стратегия. Банковские кредиты, несмотря на кажущуюся бюрократичность, обеспечивают прозрачность, юридическую защищённость и возможность формирования кредитной истории - фундамента финансовой независимости. Отказ от банка - это не сопротивление системе, это добровольное сдачу в плен к системе, которая работает на прибыль, а не на вашу стабильность.

Пожалуйста, не поддавайтесь эмоциональной иллюзии «быстрого решения». Вы не экономите - вы перекладываете проблему на будущее.

Ирина Максюкова

марта 6, 2026 AT 14:38ОНИ ВСЁ ЗНАЮТ. 🕵️♀️

Каждый «0%» - это ловушка. Каждый «первый займ» - это тест. Каждый «продление» - это подписка на твою душу.

Ты думаешь, ты выбираешь? Нет. Ты проходишь тренировку. Они собирают данные: когда ты звонишь, когда платишь, какие слова говоришь, сколько раз сменяешь номер.

А потом - когда ты уже в яме - они продают твои данные коллекторам. И коллекторы знают, что ты боишься звонков от мамы. Что ты не хочешь, чтобы твои соседи узнали. Что ты сидишь в ванной, когда звонят.

ОНИ ВСЁ ЗНАЮТ. 🤫

И ты уже не человек. Ты - цифра в базе.

ПСК 100% - это не процент. Это цена за твою свободу. 💸💀

Наталья Романова

марта 7, 2026 AT 07:23Как можно быть настолько наивным? Микрозаймы - это просто новая форма эксплуатации бедных. А вы тут обсуждаете «как выбрать надёжную МФО»? Да ты что, братан? Есть только одна надёжная МФО - та, что не существует. Банки - тоже не ангелы, но хотя бы не звонят тебе в 3 часа ночи с криками «где деньги?!»

Сколько раз я видела, как соседка брала займ, чтобы заплатить за предыдущий. И теперь у неё 5 долгов. И дети не едят нормально. Это не «финансовая грамотность» - это социальная катастрофа. И вы все её поддерживаете.

pavel vasilev

марта 9, 2026 AT 00:52Всё это - западная дегенерация. У нас раньше не было таких МФО. Брали у соседа, брали у тёти, брали в долг - и платили. А теперь - всё в цифры, всё в кредиты, всё в «ПСК» и «проценты». Потому что нас хотят сделать рабами. Кто выиграет? Не ты. Не я. А те, кто сидят в московских офисах и считают, сколько рублей ты отдашь за 10 тысяч.

Да, банки - хуже. Но они хоть русские. А эти МФО? У них названия как у американских корпораций. «Бюджет»? Это не русское имя. Это фейк. Это шпионаж. Я бы не брал даже 0%. Это не деньги - это троян.

Татьяна Большакова

марта 9, 2026 AT 15:07Вы все забываете про одно: если ты не можешь взять кредит в банке - это не потому что ты бедный. Это потому что ты не умеешь управлять деньгами. Микрозайм - это не решение. Это симптом. Ты не нуждаешься в деньгах. Ты нуждаешься в дисциплине.

Я работала в МФО. Мы не хотели, чтобы люди платили. Мы хотели, чтобы они брали снова. Потому что так мы зарабатывали. И да - мы знали, кто из клиентов вернёт, а кто нет. Мы смотрели на его поведение: сколько раз перезванивал, как отвечал, как писал. Это не про деньги. Это про характер.

Если ты не можешь вернуть 10 000 за 10 дней - тебе не нужны деньги. Тебе нужна терапия.

Антон Савенков

марта 10, 2026 AT 18:57Братан, ты что, всерьёз? Ты думаешь, что «100% переплата» - это защита? Это просто умная формулировка для того, чтобы ты не заметил, что ты платишь 3% в день. И да - ты платишь за то, что не можешь попасть в банк. А банк? Он ждёт, пока ты не раздавишься под долгами. Потом он скажет: «О, вы же у нас уже были! Мы вам дадим 19% - вы же уже в системе!»

Это не рынок. Это игра. И ты - не игрок. Ты - фишка.

ПСК - это не ставка. Это цена за твою надежду.

Погаси один займ - и сразу забудь, что он существовал. Иначе - ты уже не человек. Ты - кредитный труп.