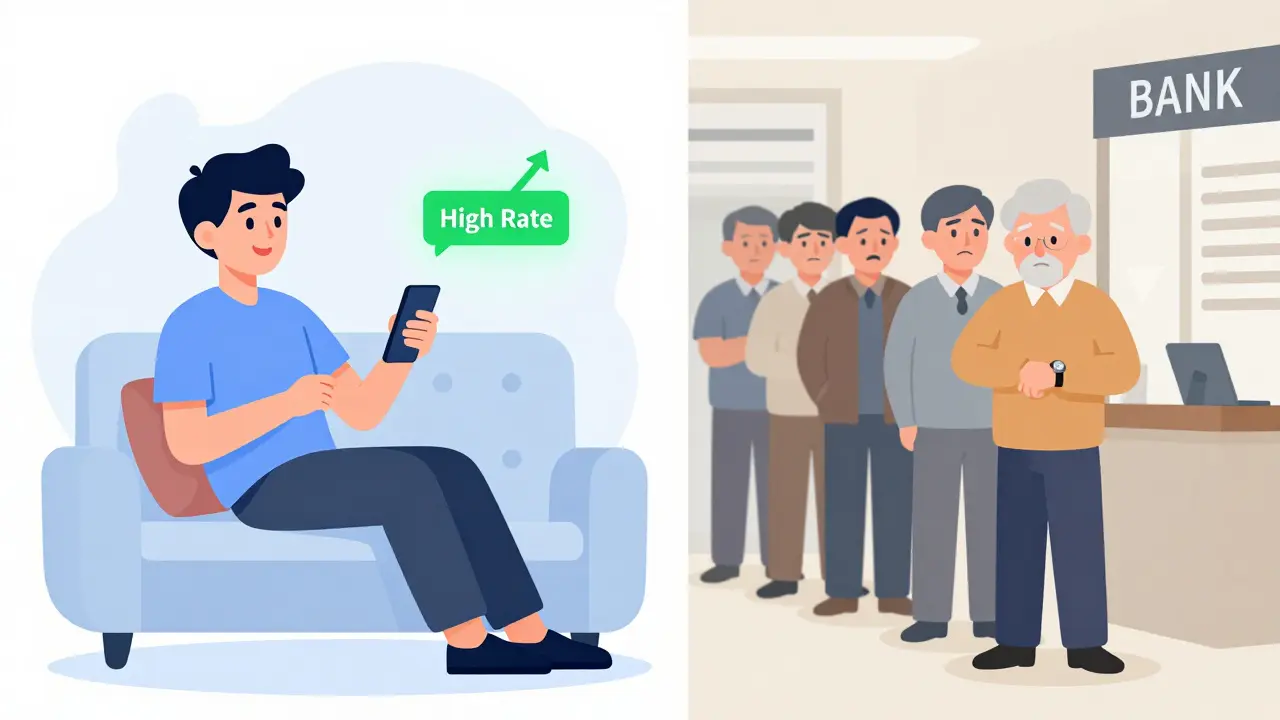

Вы когда-нибудь стояли в очереди в банке, чтобы открыть простой вклад, пока на телефоне мигало уведомление о более высокой ставке у конкурента? В 2026 году этот выбор становится не просто вопросом удобства, а реальным финансовым решением. Раньше считалось, что личный визит в отделение гарантирует надежность и лучшие условия. Сегодня цифровые банки предлагают ставки, которые часто обходят традиционные методы, но есть ли подвох?

Ситуация изменилась кардинально. Если раньше онлайн-вклады были нишевым продуктом для тех, кто доверял технологиям, то теперь они стали стандартом. По данным Банка России, доля дистанционно оформленных депозитов превысила 65% еще в конце 2025 года. Но стоит ли гнаться за цифрами или лучше поговорить с менеджером лицом к лицу? Разберем плюсы, минусы и реальные цифры.

Ставки: где действительно больше денег?

Главный вопрос любого вкладчика - сколько я заработаю? Здесь картина неоднозначна. Многие думают, что онлайн-банки дают бонусные проценты только ради привлечения клиентов. Отчасти это правда, но есть нюансы.

В 2025-2026 годах разрыв между ставками сократился. Крупные игроки рынка, такие как Сбербанк Онлайн, ВТБ и Альфа-Банк, выравнивают условия для всех каналов продаж. Однако новые цифровые платформы и небольшие банки часто предлагают «приветственные» ставки для онлайн-оформления, которые могут быть выше на 0,5-1,5% годовых.

| Параметр | Онлайн-вклад | Вклад в отделении |

|---|---|---|

| Средняя ставка | До 33% (для новых клиентов) | На 0,3-0,5% ниже средней по рынку |

| Время оформления | 7-15 минут | 30-40 минут + дорога |

| Гибкость пополнения | Часто ограничена (зависит от тарифа) | Можно договориться индивидуально |

| Капитализация | Доступна в большинстве случаев | Доступна, но реже включена по умолчанию |

| Необходимость визита | Нет (с 2026 года полностью легально) | Обязательно |

Обратите внимание на капитализацию процентов. Это механизм, когда начисленные проценты прибавляются к телу вклада, и в следующем месяце проценты считаются уже с новой суммы. Онлайн-банки чаще включают эту опцию «из коробки», так как она автоматизирована. Например, вклад в 300 000 рублей на 210 дней с капитализацией может принести на 20% больше чистой прибыли, чем аналогичный без нее, даже при одинаковой номинальной ставке.

Юридический аспект: безопасно ли открывать вклад через приложение?

До конца 2025 года многие сомневались из-за закона №115-ФЗ, который требовал личного присутствия для борьбы с отмыванием денег. Банки обходили это через сложные процедуры верификации или доверенности. Но с 1 января 2026 года правила изменились.

Поправки в законодательство полностью легализовали дистанционное открытие вкладов без предварительного визита в офис. Теперь электронная подпись и биометрическая идентификация (через Госуслуги или видеозвонок) имеют ту же юридическую силу, что и росчерк пера на бумаге. Договор фиксируется в электронной форме и защищен теми же сертификатами безопасности, что и государственные сервисы.

Однако риск мошенничества вырос. По данным Роспотребнадзора, случаи попыток взлома аккаунтов при оформлении онлайн-вкладов увеличились на 18% за год. Поэтому безопасность зависит не от канала (онлайн или офлайн), а от ваших привычек:

- Никогда не переходите по ссылкам из SMS, предлагая «повысить ставку».

- Используйте двухфакторную аутентификацию.

- Проверяйте название банка в адресной строке браузера перед вводом данных.

Удобство против контроля: что вы теряете, сидя дома?

Казалось бы, зачем идти в банк, если можно сделать всё со смартфона? Ответ кроется в гибкости условий.

Когда вы открываете вклад в отделении, вы общаетесь с живым человеком. Менеджер может предложить нестандартное решение: например, разрешить частичное снятие без потери процентов в экстренной ситуации или подключить услугу автопополнения из зарплаты. В онлайн-приложении условия жестко прописаны в коде: либо можно пополнять, либо нельзя. Либо можно снимать деньги, либо штрафуют. Переговорить с алгоритмом невозможно.

Для кого подходит онлайн-формат?

- Для молодых специалистов и IT-специалистов, ценящих время.

- Для тех, кто держит деньги краткосрочно (1-3 месяца) и хочет поймать высокую ставку.

- Для людей, живущих в регионах, где нет офисов крупных федеральных банков.

Для кого лучше идти в офис?

- Для пенсионеров и пожилых людей, которым важна личная консультация и помощь с документами.

- Для крупных сумм (от 1-5 млн рублей), где требуется индивидуальный подход и страхование жизни.

- Для тех, кто планирует сложную структуру накоплений с регулярными взносами.

Реальные примеры: как выбрать лучший вариант?

Давайте посмотрим на ситуацию глазами обычного клиента. Предположим, у вас есть 500 000 рублей, и вы хотите разместить их на полгода.

Сценарий 1: Онлайн-банк (например, Тинькофф или МТС Банк). Вы скачиваете приложение, подтверждаете личность через видео-чат (это занимает 5 минут). Вам предлагают ставку 21% годовых с ежемесячной выплатой процентов. Вы соглашаетесь. Деньги поступают мгновенно. Плюсом является скорость и отсутствие очередей. Минусом - если вам срочно понадобятся деньги, вы можете потерять все накопленные проценты, так как досрочное расторжение онлайн-вкладов часто строго регламентировано.

Сценарий 2: Традиционный банк (офис). Вы идете в отделение. Менеджер предлагает ставку 20%, но объясняет, что если вы подключите страховку жизни (которую он же и продаст), ставка вырастет до 22%. Кроме того, он делает исключение и разрешает одно бесплатное снятие части средств. Для вас это важно, так как вы планируете ремонт. Итог: вы тратите час времени, но получаете гибкие условия.

Как видите, «выгоднее» - понятие субъективное. Если вам нужна максимальная математическая доходность и вы уверены, что деньги не пригодятся, онлайн выигрывает. Если нужна гибкость и человеческое отношение, офис может дать больше преимуществ.

Тренды 2026 года: куда движется рынок?

Эксперты Агентства стратегических инициатив прогнозируют, что к 2027 году более 85% всех вкладов будут открываться онлайн. Банки экономят на аренде помещений и персонале, и часть этих экономий начинает передаваться клиентам в виде более высоких ставок.

При этом ключевая ставка Банка России остается на высоком уровне (прогноз 17-20% в среднем по году), что делает вклады привлекательным инструментом сохранения капитала. Инфляция, по оценкам, составит 6-7%, что означает реальную положительную доходность для вкладчиков.

Важно следить за нововведениями. Например, некоторые банки начинают внедрять AI-ассистентов, которые анализируют ваши расходы и автоматически предлагают открыть вклад на свободные средства. Это следующий шаг после простого мобильного банкинга.

Можно ли открыть онлайн-вклад без посещения банка в 2026 году?

Да, с 1 января 2026 года это полностью легально. Поправки в закон №115-ФЗ разрешили дистанционное оформление депозитов без предварительного визита в отделение. Достаточно пройти идентификацию через мобильное приложение или видеосвязь.

Страхованы ли онлайн-вклады АСВ?

Да, абсолютно. Страхование распространяется на все вклады физических лиц в кредитных организациях, входящих в систему страхования вкладов, независимо от способа открытия - онлайн или в офисе. Лимит покрытия составляет 1,4 миллиона рублей на одного человека в одном банке.

Что выгоднее: капитализация или высокая ставка без нее?

Зависит от срока. Для долгосрочных вкладов (от 1 года) капитализация обычно дает больший итоговый доход благодаря сложному проценту. Для краткосрочных (до 6 месяцев) разница менее заметна, поэтому лучше ориентироваться на номинальную ставку.

Есть ли риски мошенничества при онлайн-оформлении?

Риски существуют, но они связаны с действиями самого пользователя (переход по фишинговым ссылкам, утечка кодов из SMS). Сами банковские системы защищены криптографией. Чтобы минимизировать риски, используйте только официальные приложения из App Store или Google Play и никогда не сообщайте коды подтверждения третьим лицам.

Можно ли пополнять онлайн-вклад?

Это зависит от конкретного предложения банка. Многие онлайн-вклады с повышенной ставкой запрещают пополнение после открытия. Перед оформлением внимательно читайте условия в разделе «Особенности» или «Пополнение». Если вам важно регулярно добавлять деньги, выбирайте специальные накопительные счета или вклады с правом пополнения.

Игорь Виличкин

мая 31, 2026 AT 05:47Спасибо за подробный разбор. Особенно полезно было узнать про изменения в законе с 2026 года, раньше действительно пугалась идеи открывать что-то без личного визита.

anton budiraharjo

июня 1, 2026 AT 21:06А как насчет налогов на проценты? В статье вроде не упомянули, что если ставка выше ключевой плюс инфляция, то придется декларировать доход. Это может существенно съесть ту самую разницу в 0.5-1.5% годовых между онлайн и офлайн.

Ольга Гринкевич

июня 2, 2026 AT 16:40Вы снова пытаетесь ввести людей в заблуждение упрощенными схемами. Система страхования вкладов - это иллюзия безопасности. Когда начинается реальный кризис, АСВ платит месяцами, а курс валют к тому времени съест всю вашу «выгоду». Онлайн-банки - это просто инструмент для более эффективного изъятия ликвидности у населения под контролем центра. Не ведитесь на красивые цифры в приложениях.

Ilja melnikov

июня 3, 2026 AT 19:25Ну вы даёте... Сидим тут, читаем про капитализацию, а она нам про конец света рассказывает. Я вчера открыл вклад в приложении за пять минут пока кофе варился, мне всё нравится. Ставка реальная, деньги мои. Если они пропадут, я пойду жаловаться в офис, там тоже ничего не изменится.

Olena Gester

июня 5, 2026 AT 06:04Как всегда, массовка предпочитает удобство перед интеллектуальным трудом. Открыть вклад через приложение - это уровень мышления человека, который считает, что финансовая грамотность заключается в умении нажать кнопку «Подтвердить». Истинные ценители капитала понимают, что личное присутствие в отделении банка - это не бюрократия, а акт верификации своего социального статуса и контроля над активами. Цифровой шум отвлекает от сути: власть принадлежит тем, кто держит бумажные документы в сейфе, а не те, кто доверяет алгоритмам, написанным людьми с зарплатой ниже средней по рынку. Ваша жадность к удобным процентам делает вас легкой добычей для системы.

Соня Алефирова

июня 5, 2026 AT 08:05почему все так серьезно воспринимают эти цифры ведь жизнь такая непредсказуемая и вот сегодня ты считаешь проценты а завтра оказывается что банк обанкротился или еще что нибудь страшное лучше уж идти лично и смотреть менеджеру в глаза хотя бы будет хоть какая то человеческая теплота вместо холодного экрана телефона