Вы когда-нибудь отправляли деньги другу по номеру телефона и потом сидели, перепроверяя сумму? Или получали звонок от банка: «Вы уверены, что переводите 150 тысяч незнакомцу?» - а вы думали, что это ваш брат? Это не выдумка. В 2025 году переводы по номеру телефона через СБП стали самой популярной платёжной системой в России. Но простота - это не только удобство. Это и ловушка для мошенников.

Как работает СБП - и почему это проще, чем банковские реквизиты

Система Быстрых Платежей (СБП) - это не приложение, а инфраструктура, которую поддерживают 400+ банков. Вам не нужно знать номер счёта, БИК или ИНН. Достаточно номера телефона, привязанного к банковскому счёту получателя. Перевод идёт за 5-7 секунд. Даже если человек сменит банк - перевод всё равно придёт, потому что СБП связывает номер телефона с активным счётом, а не с конкретным банком.В 2025 году 112 миллионов россиян используют СБП. Это 76% взрослого населения. Каждый месяц через систему проходит 250 миллионов переводов на сумму более 1,2 триллиона рублей. СБП обогнала традиционные переводы и системы вроде Золотой Корона. Доля СБП в межбанковских переводах физлиц - 67%. Другие системы уже не конкурируют. Они просто исчезают.

Сколько можно перевести - лимиты, которые все забывают

Здесь начинается путаница. Есть два разных лимита, и их смешивают. Первый - это лимит на бесплатные переводы. Второй - на максимальную сумму одного перевода.Если вы переводите деньги другу, родственнику или коллеге - у вас есть лимит в 100 000 рублей в месяц. Без комиссии. После этого - 0,5% от суммы, но не больше 1500 рублей за одну операцию. Это работает по всем банкам вместе. То есть, если вы перевели 60 тыс. через Сбербанк и 50 тыс. через Тинькофф - вы уже перешли лимит. И следующий перевод будет платным, даже если вы используете другой банк.

Но если вы переводите деньги самому себе - например, с карты Сбербанка на карту Цифра Банка - то лимиты другие. С 1 мая 2024 года можно переводить себе до 30 миллионов рублей в месяц бесплатно. Это сделано специально для тех, кто распределяет деньги между счетами. И это не считается в лимит на переводы другим лицам.

А вот максимальная сумма одного перевода - это другое. По закону Банка России - 1 миллион рублей за одну операцию. Но некоторые банки, например МТС Банк, разрешили до 1,5 миллиона в сутки. Это не противоречит закону - банки могут устанавливать более высокие лимиты для своих клиентов. Но если вы попытаетесь перевести 2 миллиона - система откажется, даже если ваш банк позволяет 1,5 млн.

Важно: оплата по QR-коду не учитывается в лимите на переводы физлицам. Вы можете заплатить за товар на 500 тысяч - и это не потратит ни одного рубля из ваших 100 тысяч бесплатных переводов. Это отдельный режим работы СБП. Многие этого не знают. И платят лишнее.

Безопасность СБП - почему вы можете потерять деньги, даже если всё делаете правильно

СБП - это не мошенничество. Это система, которую используют миллионы. Но мошенники научились использовать её простоту. В 2024 году количество мошеннических операций через СБП выросло на 42% по сравнению с 2023 годом. В 2025 году ситуация только ухудшилась.Самая распространённая схема - «перевод самому себе». Мошенник звонит вам: «Привет, это я. У меня сломался телефон. Переведи мне 100 тысяч на мой новый номер». Вы переводите. Потом он говорит: «Ты забыл, что я ещё должен тебе 50 тысяч - верни». Вы возвращаете. А потом выясняется - номер, на который вы перевели, принадлежит не вашему другу, а человеку, который купил его у бывшего владельца. И этот человек - мошенник. Он уже получил деньги, и вы не можете их вернуть.

Банк России ввёл новую защиту. С 1 ноября 2025 года, если вы переводите деньги самому себе по СБП, а потом сразу переводите такую же или большую сумму другому человеку - система автоматически ставит перевод под проверку. Особенно если это более 200 тысяч рублей. Банк проверяет: «Почему вы вдруг перевели 150 тысяч человеку, которому раньше не переводили?»

Но это не панацея. Если мошенник звонит вам и говорит: «Я сейчас переведу тебе 50 тысяч - подтверди, что ты получил», - вы переводите ему 50 тысяч, он переводит вам 50 тысяч, а потом просит вернуть 100 тысяч. Вы возвращаете. А потом он исчезает. Система не может отличить, кто из вас - жертва, а кто - мошенник. Потому что оба действия вы сделали сами.

Как не стать жертвой - 5 правил, которые спасут ваши деньги

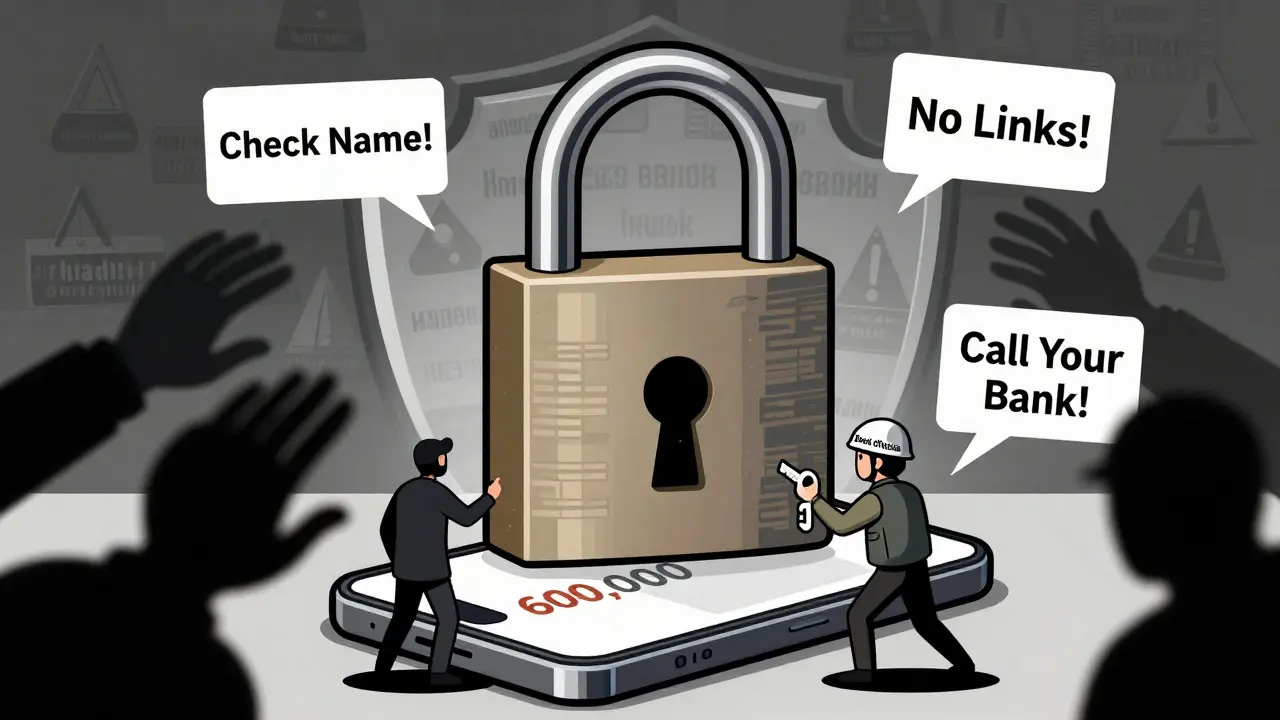

1. Никогда не подтверждайте перевод по звонку. Даже если человек говорит, что это ваш брат, начальник или банк. Банк не звонит и не просит переводить деньги. Никогда.

2. Проверяйте имя получателя перед отправкой. В приложении банка, перед подтверждением, вы видите не только номер телефона, но и имя, привязанное к нему. Если там написано «Иван Иванов», а вы переводите другу «Сергею Петрову» - остановитесь. Это не тот человек. Номер мог быть перепродан. Имя - ваш последний шанс.

3. Не переходите по ссылкам из SMS или мессенджеров. Мошенники шлют: «Ваша оплата по СБП: перейдите по ссылке». Это фейк. СБП не требует перехода по ссылкам. Оплата происходит только внутри приложения вашего банка.

4. Подключите push-уведомления и блокировку приложения. Если телефон украли - вы должны сразу заблокировать доступ к приложению. В настройках банка есть функция «Удалённая блокировка» - включите её. И включите уведомления. Тогда вы сразу узнаете, если кто-то попытается перевести деньги с вашего счёта.

5. Знайте, что вернуть деньги почти невозможно. Если вы ошиблись и перевели на чужой номер - вы не можете отменить перевод. Только если получатель сам согласится вернуть. А он, скорее всего, исчезнет. Банк не может заставить человека вернуть деньги. Вы можете написать заявление, подать жалобу - но это займёт месяцы. И шансов на возврат - 10-15%.

Что изменится в 2026 году - и как подготовиться

С 1 января 2026 года для переводов свыше 500 тысяч рублей введут двухфакторную аутентификацию. То есть, кроме пароля из SMS, вам придёт уведомление в приложении банка, и вы должны будете подтвердить перевод вручную. Это усложнит работу мошенникам, но не остановит их полностью.К концу 2025 года планируют увеличить максимальный лимит одного перевода до 3 миллионов рублей - но только для верифицированных пользователей. То есть, если вы подтвердили паспорт в банке, можете переводить больше. Это удобно для бизнеса, но опасно для обычных пользователей. Чем больше сумма - тем больше соблазн для мошенников.

В будущем СБП могут подключить к международным системам - для переводов в страны ЕАЭС. Но пока это только планы. В 2025 году система работает только внутри России.

Что делать, если вы уже перевели деньги не туда

1. Немедленно позвоните в службу поддержки своего банка. Скажите: «Я совершил ошибочный перевод по СБП. Номер получателя - 79ХХХХХХХХХ. Сумма - ХХХ тысяч рублей. Прошу помочь связаться с банком получателя».2. Напишите официальное заявление. Не устно. Письменно. Через приложение банка или в офисе. Укажите дату, время, сумму, номер получателя.

3. Не ждите. Если вы не обратитесь в течение 24-48 часов - банк может отказаться рассматривать заявление. Время - ваш главный ресурс.

4. Готовьтесь к тому, что деньги могут не вернуться. Это реальность. Но если вы действуете быстро - шанс есть. Особенно если получатель - не мошенник, а просто человек, который не знает, что получил деньги.

5. Если банк не помог - подайте жалобу в Банк России через их сайт. Это не гарантия возврата, но это обязывает банк дать вам официальный ответ.

СБП - это удобно, но не безрисково

СБП - лучшая система переводов в мире. Она работает быстрее, дешевле и проще, чем всё, что было раньше. Но простота - это двойной меч. Она делает переводы доступными для всех - и превращает вас в лёгкую мишень для тех, кто знает, как её использовать.Не думайте, что «это не со мной». В 2025 году 63% банков сообщили о росте мошенничества. Каждый третий пользователь хотя бы раз сталкивался с подозрительным переводом. Удобство - не защита. Бдительность - это ваша единственная защита.

Переводите только тем, кому доверяете. Проверяйте имя. Не слушайте звонки. Не переходите по ссылкам. И помните: если что-то кажется слишком простым - это, скорее всего, ловушка.

Какой лимит на переводы по СБП без комиссии в 2025 году?

Бесплатно можно переводить до 100 000 рублей в месяц другим физическим лицам. Этот лимит суммируется по всем банкам, где у вас есть счета. После превышения - комиссия 0,5% от суммы, но не более 1500 рублей за одну операцию. Переводы самому себе между своими счетами не учитываются в этом лимите - там лимит 30 миллионов рублей в месяц бесплатно.

Можно ли перевести больше 1 миллиона рублей через СБП?

Официальный лимит по закону Банка России - 1 миллион рублей за одну операцию. Однако некоторые банки, например МТС Банк, разрешают переводить до 1,5 миллиона рублей в сутки своим клиентам. Но если вы попытаетесь перевести 2 миллиона - система откажется, даже если ваш банк позволяет 1,5 млн. Максимальная сумма одного перевода не может превышать 1 млн по закону, но банки могут устанавливать более высокие внутренние лимиты в пределах этой границы.

Почему мне не возвращают деньги, если я ошибся с номером?

СБП - это мгновенная система. Как только перевод подтверждён, деньги сразу зачисляются на счёт получателя. Банк не может отменить перевод без согласия получателя. Если человек - мошенник, он не ответит. Если это случайный пользователь - он может просто не знать, что получил деньги. Вернуть средства можно только если получатель сам согласится вернуть. Банк может помочь связаться с ним, но не может заставить.

Оплата по QR-коду расходует лимит на переводы?

Нет. Оплата по QR-коду - это отдельный режим СБП. Он не учитывается в лимите на переводы физическим лицам. Вы можете заплатить за товар на 500 тысяч - и это не потратит ни одного рубля из ваших 100 тысяч бесплатных переводов. Это специально сделано для малого бизнеса и частных продавцов.

Что делать, если телефон украли, а в нём приложение банка?

Немедленно: 1) позвоните в банк и попросите заблокировать доступ к приложению удалённо; 2) заблокируйте сим-карту у оператора; 3) подайте заявление о краже телефона в полицию. Большинство банков позволяют заблокировать доступ через звонок в колл-центр - не ждите, пока придут в офис. Это сэкономит вам тысячи рублей.

Сколько людей используют СБП в России в 2025 году?

В 2025 году СБП используют 112 миллионов россиян - это 76% взрослого населения страны. Система подключена к более чем 400 банкам, и каждый месяц через неё проходит более 250 миллионов переводов на сумму свыше 1,2 триллиона рублей. Это самая популярная платёжная система в России, обогнавшая все другие способы межбанковских переводов.

Дмитрий Назаров

декабря 4, 2025 AT 17:45СБП - это как нож в руках у ребенка. Удобно, если знаешь, как им пользоваться. Но если ты не проверяешь имя получателя - ты уже проиграл. Я сам вчера чуть не перевел 80к на номер, который мне прислал «друг» в телеге. Потом глянул - имя «Александр Кузнецов», а мой друг - «Дмитрий». Сразу остановился. Банк не спасёт. Только ты сам.

Казаков Вячеслав

декабря 5, 2025 AT 21:37Лимит в 100к - это анекдот. В 2025 году? Всё, что выше 50к, уже считается «крупной операцией» по ФЗ-115. Банки просто не хотят, чтобы ты переводил больше - они боятся АМЛ-проверок. А про 30 млн на самопереводы - это вообще фикция. Ты же не думаешь, что ЦБ разрешил это для «домохозяек»? Это для оффшорных схем и «друзей» из Молдовы. И да - QR-коды не входят в лимит, потому что это «оплата услуг», а не «перевод». Технически. Юридически. Практически - всё равно мошенники используют это как лазейку.

Николь Кошелева

декабря 7, 2025 AT 12:08Я сегодня чуть не заплакала. Моя мама перевела 120 тысяч «своему сыну», а это был мошенник. Она думала, что это мой брат. Он звонил, говорил, что телефон сломался, что срочно нужны деньги. Она поверила. Я только сейчас узнала. Банк сказал - «мы не можем отменить». А я не могу простить себе, что не объяснила ей это раньше. Пожалуйста, не дайте этому случиться с вашими родными.

Сергей Щепелев

декабря 8, 2025 AT 08:27Ах да, «безопасность»… 😒 Ну да, конечно, мы все такие невинные. А кто в 2023 году начал массово переводить деньги через СБП, когда в Крыму и Донбассе все банки заблокировали? А кто теперь переводит зарплату через СБП, потому что «так удобнее»? Это не система - это оружие. И ты её сам в руки взял. Банк России - не твой папа. Ты не ребёнок. Если ты не знаешь, как работает СБП - не используй. И не жалуйся, когда потеряешь деньги. 😎💸

Татьяна Скрынченко

декабря 8, 2025 AT 20:50Ваша статья содержит исчерпывающую информацию. Рекомендую всем пользователям СБП внимательно ознакомиться с разделами о лимитах и процедурах возврата средств. Особенно важно соблюдать правило проверки имени получателя перед подтверждением операции. Благодарю за структурированный и точный материал.

Юлия Повелица

декабря 9, 2025 AT 23:30ОБОЗНАЧИЛСЯ!!! Я ТОЖЕ ЭТО ПРОШЛОЙ НЕДЕЛЕЙ ПРОПУСТИЛА!!! Я ПЕРЕВЕЛА 95 ТЫСЯЧ НА НОМЕР, КОТОРЫЙ МНЕ ПРИШЁЛ В ТЕЛЕГЕ ОТ «ДРУГА» - А ОН БЫЛ ПОДДЕЛЬНЫЙ!!! Я ТАК ПЛАКАЛА!!! БАНК СКАЗАЛ - «ВЫ САМИ ПОДТВЕРДИЛИ»!!! Я НЕ ЗНАЛА, ЧТО ИМЯ НА ЭКРАНЕ ВАЖНО!!! Я ДУМАЛА - НОМЕР - ЭТО ДОСТАТОЧНО!!! Я УЖЕ НЕ СМОГУ НИКОГДА ПОВЕРИТЬ КОМУ-ЛИБО!!!

Екатерина Чупина

декабря 11, 2025 AT 23:00Спасибо за эту статью. Она написана с душой. Я живу в Сибири, и у нас много людей, которые не понимают, как работает СБП. Я раздала распечатки с этими 5 правилами в местном магазине, в аптеке, даже в библиотеке. Один старик сказал: «Девушка, я раньше переводил через почту. Теперь я знаю - не надо слушать звонки». Это маленький шаг, но он важен. Не все хотят быть жертвами. И вы помогли им увидеть правду. Спасибо.