Если вы не можете платить по ипотеке, но не хотите терять квартиру - реструктуризация не панацея, но она работает. В 2025 году банки чаще соглашаются менять условия кредита, чем раньше. Не потому что стали добрыми, а потому что им выгоднее пересчитать платежи, чем тянуть дело в суд и продавать вашу квартиру за копейки. Главное - знать, как правильно подойти к процессу. И не путать реструктуризацию с ипотечными каникулами или рефинансированием. Это разные вещи.

Что такое реструктуризация ипотеки?

Реструктуризация - это пересмотр условий вашего ипотечного договора, чтобы сделать выплаты меньше или дольше. Это не отсрочка. Это не новый кредит. Это изменение старого договора: срок продлевают, ставку снижают, график платежей меняют. Банк не отпускает вас от долга - он просто дает шанс его отдать, не потеряв квартиру.

Согласно данным Финансовой палаты России, банки не обязаны соглашаться на реструктуризацию. Это их право, а не обязанность. В отличие от ипотечных каникул, которые вы можете получить по закону на шесть месяцев, реструктуризация - это переговоры. И чем лучше вы подготовитесь, тем выше шанс, что банк скажет «да».

Какие способы реструктуризации есть в 2025 году?

Банки предлагают несколько вариантов, и вы можете выбрать один или комбинировать их. Самые популярные - это продление срока и снижение ставки.

- Продление срока кредита - если у вас была ипотека на 20 лет, ее могут продлить до 30 или даже 35. Платежи становятся меньше, но переплата растет. Например, платеж с 45 000 рублей до 32 000, но срок увеличивается на 10 лет. Это помогает, если вы потеряли доход, но теперь он восстанавливается.

- Снижение процентной ставки - банк может снизить ставку, если у вас хорошая история платежей и есть доказательства, что вы скоро выйдете из кризиса. В 2025 году ВТБ и Сбербанк снижают ставки на 0,5-1,5% для заемщиков с уважительными причинами.

- Отсрочка платежей - вы не платите 3-6 месяцев, но проценты за это время не списываются. Они прибавляются к остатку долга. Это временная помощь, а не решение.

- Смена типа платежа - с дифференцированных на аннуитетные (или наоборот). Аннуитетные платежи всегда одинаковые - легче планировать бюджет.

- Смена валюты кредита - если у вас ипотека в долларах, и вы не можете платить из-за курса, банк может перевести долг в рубли. Но только если вы докажете, что доход теперь только в рублях.

Важно: срок действия плана реструктуризации не может превышать три года. Это не вечная скидка. Это временная передышка, чтобы вы восстановились.

Когда банк согласится на реструктуризацию?

Банк не дает скидки просто так. Он смотрит на три вещи: есть ли у вас доход, есть ли доказательства бедствия, и есть ли шанс, что вы снова начнете платить.

В 2025 году банки принимают реструктуризацию по таким причинам:

- Потеря работы или сокращение дохода

- Болезнь, длительный больничный, потеря трудоспособности

- Рождение ребенка, особенно если вы многодетная семья

- Призыв на срочную службу

- Повреждение жилья из-за пожара, наводнения, аварии

- Чрезвычайная ситуация в регионе

Сбербанк и ВТБ в 2025 году стали гибче. Даже если вы уже в просрочке, банк может предложить реструктуризацию, если его внутренняя система оценивает, что вы сможете вернуться к платежам. Главное - не ждать, пока долг станет неподъемным. Чем раньше вы приходите, тем больше шансов.

Чем реструктуризация отличается от каникул и рефинансирования?

Многие путают эти три понятия. Это ошибка, которая может стоить вам денег или квартиры.

| Параметр | Реструктуризация | Ипотечные каникулы | Рефинансирование |

|---|---|---|---|

| Обязан ли банк дать? | Нет, это право банка | Да, по закону до 6 месяцев | Нет, это новый кредит |

| Срок действия | До 3 лет | До 6 месяцев | Новый срок (15-30 лет) |

| Изменяется ставка? | Да, возможно | Нет | Да, на более низкую |

| Требуется новая страховка? | Нет | Нет | Да |

| Нужна переоценка недвижимости? | Нет | Нет | Да |

| Когда выгоднее? | Если вы в трудной ситуации, но доход восстанавливается | Если временный кризис: болезнь, декрет | Если ставки упали, а вы хороший заемщик |

Реструктуризация - это дешевле, чем рефинансирование. Вы не платите за оценку, страховку, юриста, госпошлину. Вы просто переписываете старый договор. Но для этого нужно доказать, что вы не виноваты в кризисе.

Как подать заявление на реструктуризацию?

Процесс не сложный, но требует порядка. Шесть шагов - и вы на пути к новому графику платежей.

- Проверьте свое финансовое положение. Соберите все доходы и расходы. Поймите, сколько реально можете платить. Не придумывайте цифры - банк проверит.

- Соберите документы. Вам понадобятся: паспорт, кредитный договор, справка о доходах (2-НДФЛ или выписка с банковского счета), документы, подтверждающие причину трудностей (приказ о сокращении, больничный, свидетельство о рождении ребенка, приказ о призыве).

- Напишите заявление. Можно по форме банка, можно в произвольной. Главное - четко: кто вы, какой договор, что хотите изменить, почему. Не пишите «мне плохо», пишите «сокращен с работы 15 марта 2025, доход снизился на 60%». Конкретика важна.

- Придумайте новый график платежей. Банк не придумает его за вас. Вы должны предложить: на сколько месяцев продлить, какую ставку просите, сколько платить в месяц. Покажите, что вы понимаете, что делаете.

- Подайте заявление. Лично в отделение, через личный кабинет или почтой. Сохраните копию с отметкой о получении.

- Ждите решения. Обычно банк отвечает за 10-20 рабочих дней. Если отказ - не сдавайтесь. Соберите еще доказательств и подайте повторно. Или идите в суд.

ВТБ и Сбербанк рассматривают даже нестандартные случаи. Если вы - отец, ушедший в армию, или мать с тремя детьми - у вас больше шансов. Банки знают: если вы потеряете жилье, вы потеряете и клиента навсегда.

Что делать, если банк отказал?

Отказ - это не конец. Это начало нового этапа.

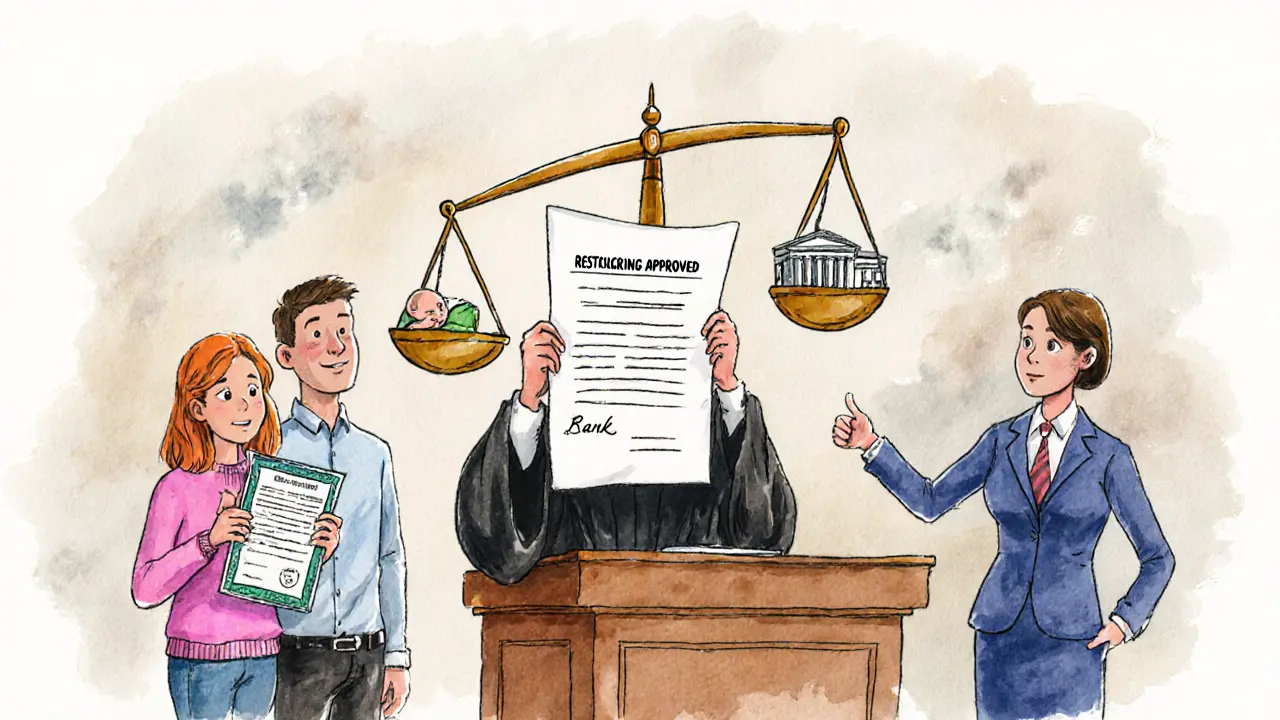

Судебная практика в 2025 году изменилась. Верховный Суд РФ в 2023 году вынес важное решение: если заемщик - владелец единственного жилья, и он доказал, что не может платить, суд может принудительно утвердить план реструктуризации даже без согласия банка. Это прецедент, который уже используется в делах по всей России.

Что вам нужно сделать?

- Соберите все документы: доходы, расходы, доказательства бедствия, расчеты платежей.

- Составьте план реструктуризации - как вы будете платить, через сколько месяцев, сколько в месяц.

- Обратитесь в суд с иском об утверждении плана.

- Приложите письмо об отказе от банка.

Юристы отмечают: суды все чаще встают на сторону заемщиков, если они не пытаются уклониться от долга, а хотят его погасить. Главное - не ждать, пока банк начнет выгонять вас. Действуйте заранее.

Чего не делать при реструктуризации?

Многие ошибки приводят к отказу. Вот что не стоит делать:

- Не обманывайте. Банк проверяет доходы через ФНС, банки, работодателей. Если вы подделали справку - это уголовная статья.

- Не ждите, пока будет 3 месяца просрочки. Чем раньше - тем лучше.

- Не подавайте заявление без плана. Банк не хочет слышать «сделайте что-нибудь». Он хочет знать, что вы сами понимаете, как выходить из ситуации.

- Не берите новые кредиты, пока решаете ипотеку. Это снизит вашу кредитоспособность.

- Не игнорируйте письма от банка. Даже если они кажутся угрозами - ответьте.

Реструктуризация - это не про то, чтобы уйти от долга. Это про то, чтобы не потерять дом. И в 2025 году у вас больше возможностей, чем раньше. Главное - действовать разумно, с документами и без паники.

Можно ли реструктуризировать ипотеку, если я уже в просрочке?

Да, можно. В 2025 году банки, особенно ВТБ и Сбербанк, активно работают с клиентами, у которых уже есть просрочки. Главное - доказать, что вы не уклонялись от платежей, а попали в трудную ситуацию (потеря работы, болезнь, призыв), и у вас есть стабильный доход, который позволит погасить долг в будущем. Банк оценивает не размер просрочки, а перспективу восстановления платежеспособности.

Сколько времени занимает реструктуризация?

Обычно от 10 до 30 рабочих дней. Если документы собраны правильно, банк отвечает за 10-15 дней. Если требуется дополнительная проверка - до месяца. Судебное утверждение плана может занять 2-4 месяца, но это крайний вариант. Лучше не дожидаться суда - договоритесь с банком заранее.

Повлияет ли реструктуризация на мою кредитную историю?

Да, но не так, как вы думаете. Если вы реструктуризировали ипотеку по согласованию с банком - это не считается просрочкой. В кредитной истории будет пометка «условия изменены», но не «просрочка» или «дебиторская задолженность». Это не помешает вам взять кредит в будущем, если вы начнете платить вовремя. Хуже - не делать ничего и попасть в реестр должников.

Можно ли реструктуризировать ипотеку в другом банке?

Нет. Реструктуризация - это изменение условий вашего текущего кредита в том же банке. Если вы хотите взять кредит в другом банке с лучшими условиями - это рефинансирование. Это другой процесс: новый договор, новые документы, новая страховка. Реструктуризация - это только внутри текущего банка.

Что будет, если я не смогу платить после реструктуризации?

Если вы снова не платите, банк может начать процедуру взыскания. Но если вы уже прошли реструктуризацию и доказали, что ситуация не изменилась (например, вы снова потеряли работу), вы можете снова подать заявление. Также вы можете обратиться в суд - особенно если это ваше единственное жилье. Суды в 2025 году чаще поддерживают заемщиков, которые честно пытаются платить, а не уклоняются.

Нужно ли платить за реструктуризацию?

Нет. Реструктуризация - бесплатная услуга. Банк не может брать с вас комиссию за пересмотр условий. Если вам требуют оплатить «заключение соглашения» или «оформление документов» - это незаконно. Пишите жалобу в Банк России. Единственное, что может стоить денег - если вы обращаетесь к юристу для подготовки документов или суда. Но это ваш выбор, а не требование банка.

Юлия Повелица

ноября 28, 2025 AT 23:43О боже, я только что реструктуризировала ипотеку-и да, это реально спасло меня!!! Я была на грани, 3 месяца не платила, думала, что потеряю квартиру... А тут-всё просто: собрала справки, написала заявление, и через 12 дней-снизили ставку на 1,2% и продлили до 35 лет!!! Платежи с 58 до 37 тысяч!!! Я плачу, когда вспоминаю, как всё было... Но главное-не молчите, когда вам плохо!!!

Николь Кошелева

ноября 29, 2025 AT 04:49Я не понимаю, зачем вообще писать про суды и документы... Просто иди в банк, скажи «мне плохо» и всё. Они же не звери. У меня соседка-одинокая мать, трое детей-и им сразу дали реструктуризацию. Просто не бойся. Не надо ничего доказывать. Достаточно быть человеком.

Любомир Гавришкевич

ноября 30, 2025 AT 05:44Интересно, как это всё связано с капитализмом... Банки не хотят терять активы, а не помогать людям. Это не гуманизм. Это бухгалтерия. Мы просто наблюдаем, как система адаптируется к собственной неэффективности. Реструктуризация - это не решение, это отсрочка смерти. Но да, пока она есть - пользуйтесь. Пока система не сломалась окончательно.

ildar saifulin

ноября 30, 2025 AT 11:15Всем, кто боится подавать заявление - не паникуйте. Я сам в 2023 году прошёл через это, когда потерял работу. Главное - не ждать, пока накопится 6 месяцев просрочки. Я пришёл, когда было 2 недели - и банк даже не стал спрашивать лишнего. Просто принес документы, сказал: «Я хочу платить, но не так, как раньше». И всё. Они предложили вариант сам. Не бойтесь быть честными. Банки это ценят больше, чем вы думаете.

Evgen Shitin

ноября 30, 2025 AT 14:35Ого я тока что прочитал всё и реально в шоке... Я думал что реструктуризация это как каникулы но нет это вообще другое... Я даже не знал что можно в суд идти если банк откажет... И да не платите никакие комиссии это мошенничество!!! Я сам чуть не заплатил 15к за «оформление» но потом нашёл в интернете что это незаконно... Спасибо автору за статью реально спасла мне спину... Пишите ещё такие статьи!!!