Получить одобрение по кредиту в 2026 году стало сложнее, чем когда-либо за последние пять лет. Если раньше банки охотно давали деньги почти всем, кто мог подтвердить доход, то сейчас фокус сместился на строгую оценку рисков. Банк России продолжает ужесточать макропруденциальные ограничения, введенные еще в 2025 году, чтобы защитить экономику от волны просрочек.

Главный вопрос для любого потенциального заемщика теперь звучит так: пройдет ли он жесткий фильтр банка? Ответ зависит не только от вашей зарплаты, но и от множества факторов, которые часто упускают из виду. Давайте разберем, что именно смотрят信贷щики (кредитные аналитики) сегодня, как рассчитать свои шансы и что делать, если требования кажутся непреодолимыми.

Возраст и гражданство: базовые фильтры

Первое, что проверяет система - ваш паспорт. Это не бюрократия, а юридическая необходимость. Чтобы договор имел силу, вы должны достигнуть совершеннолетия. Однако у банков есть свои внутренние рамки, которые уже давно превышают законный минимум.

- Минимальный возраст: Обычно это 21-23 года. Некоторые лояльные игроки могут рассмотреть кандидатуру с 18 лет, но ставка будет выше, а сумма кредита - ниже. Банки считают, что люди до 21 года менее финансово стабильны.

- Максимальный возраст: Здесь все зависит от типа займа. Для потребительского кредита без залога верхняя планка редко превышает 60-65 лет. Логика проста: банк хочет вернуть деньги до того, как заемщик выйдет на пенсию или потеряет трудоспособность. Для ипотеки условия мягче: некоторые банки (например, ВТБ) рассматривают заявки до 75 лет, особенно если есть поручители или наследники, готовые взять на себя обязательства.

Также важно наличие постоянного места жительства в РФ. Гражданство России обязательно для большинства стандартных продуктов. Иностранные граждане сталкиваются с дополнительными проверками и более высокими ставками.

Трудовой стаж: почему «три месяца» - это мало

Стаж работы - один из главных индикаторы надежности. Банк должен быть уверен, что у вас есть источник дохода, который не исчезнет через месяц после выдачи денег.

| Тип кредита | Минимальный общий стаж | Стаж на текущем месте | Примечания |

|---|---|---|---|

| Потребительский | 1 год | 3-6 месяцев | Для крупных сумм требуют от 1 года на текущем месте |

| Ипотека | 2-5 лет | 6-12 месяцев | Госслужащие и сотрудники крупных корпораций имеют преимущества |

| Автокредит | 1 год | 3-6 месяцев | Залог автомобиля смягчает требования |

Общий трудовой стаж показывает вашу профессиональную историю. Если у вас были частые смены мест работы или длительные перерывы, это вызовет вопросы. Стаж на текущем месте - критичный фактор. Менее трех месяцев - это красный флаг для автоматической системы скоринга. Идеальный вариант для получения лучшей ставки - работа на одном месте более года.

Фрилансеры и самозанятые тоже могут получить кредит, но им придется доказать свою платежеспособность иначе: через налоговые декларации, выписки со счетов или контракты. Процесс проверки для них занимает дольше, а отказы случаются чаще.

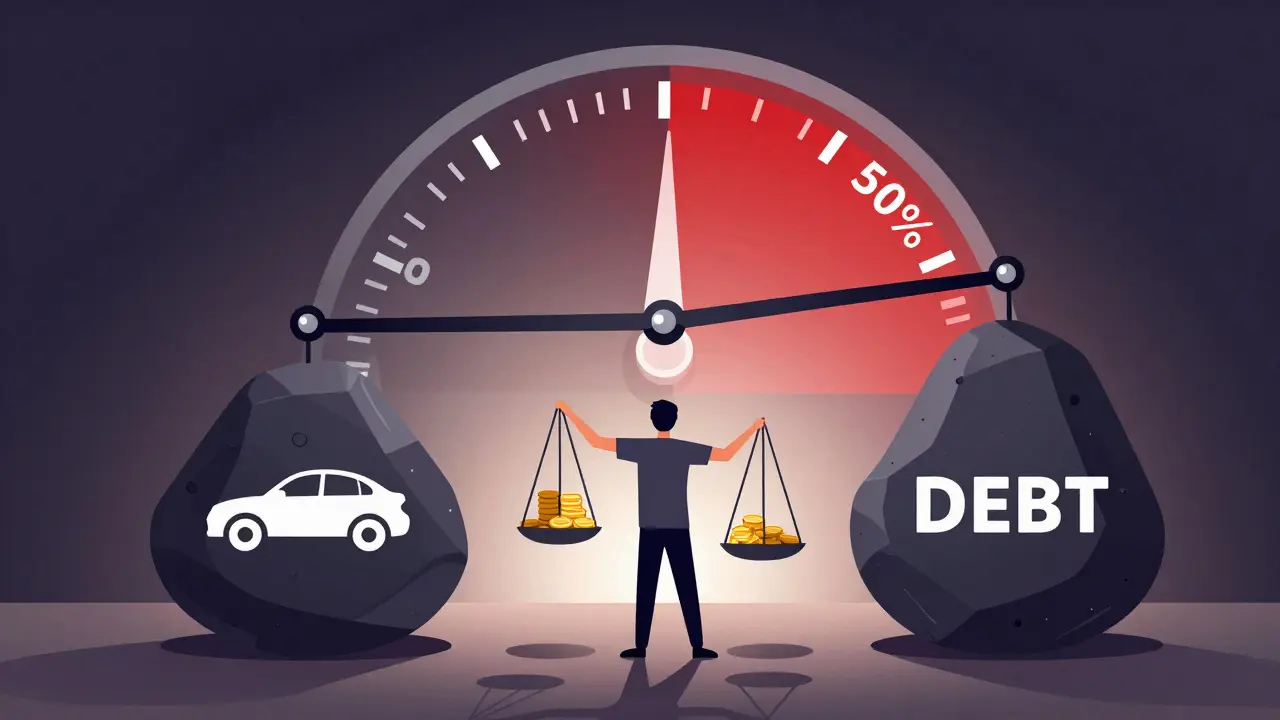

Доход и ПДН: главный барьер 2026 года

Если раньше банки смотрели на сумму зарплаты, то теперь ключевой метрикой стал Показатель Долговой Нагрузки (ПДН). Это процент вашего ежемесячного дохода, который уходит на обслуживание всех существующих долгов (ипотека, автокредиты, кредитные карты, микрозаймы).

С 2025 года Центральный банк РФ установил жесткие лимиты:

- Для новых кредитов: ПДН не должен превышать 50% для стандартных случаев. Это значит, что половина вашей чистой зарплаты должна оставаться у вас на жизнь.

- Для рискованных сегментов: Если первоначальный взнос по ипотеке меньше 20%, ПДН также ограничен 50%. Доля таких кредитов в портфеле банка строго контролируется.

Как считается ПДН? Вы берете сумму всех ежемесячных платежей по долгам и делите на свой официальный доход. Результат умножается на 100%. Если получается больше 50-80% (в зависимости от политики конкретного банка), вам откажут или предложат мизерную сумму.

Подтверждение дохода требует официальных документов. Справка по форме 2-НДФЛ - золотой стандарт. Также принимаются справки по форме банка, выписки с зарплатного счета или трудовая книжка. Неофициальный доход («зарплата в конверте») не учитывается, что сильно бьет по тем, кто работает в теневом секторе.

Кредитная история: ваша репутация в цифрах

Кредитная история (КИ) - это цифровой след ваших финансовых обязательств. Она хранится в бюро кредитных историй (БКИ). В 2026 году КИ играет решающую роль, особенно на фоне высоких ставок (средняя по рынку по потребительским кредитам превышает 29% годовых).

Что портит историю?

- Просрочки даже на 1 день (если они регулярные).

- Массовые запросы в банки. Если вы подавали заявку в 10 за неделю, это сигнал о финансовой нужде.

- Открытые, но неиспользуемые кредитные линии. Они увеличивают потенциальную нагрузку.

Хорошая кредитная история может дать скидку 1-2% к ставке. Плохая - привести к отказу или ставке под 40% и выше. Проверить свою КИ можно бесплатно раз в год через портал Госуслуг или напрямую в БКИ. Делайте это перед подачей заявки!

Период «охлаждения»: новая реальность

С 1 сентября 2025 года вступил в силу закон о периоде «охлаждения». Теперь банк не может выдать деньги сразу после подписания договора для крупных займов. Между согласованием условий и фактической выдачей средств должно пройти минимум 2 дня (для некоторых продуктов - больше).

Это сделано, чтобы вы могли передумать, не поддавшись импульсу. Но на практике это усложняет срочные покупки. Планируйте получение кредита заранее, учитывая этот бюрократический этап.

Как повысить шансы на одобрение: пошаговый план

Если ваши параметры находятся на грани, выполните эти шаги за 3-6 месяцев до подачи заявки:

- Оплатите все мелкие долги. Закройте микрозаймы и гасите кредитные карты полностью. Это снизит ПДН.

- Рефинансируйте старые кредиты. Объедините несколько дорогих займов в один дешевый. Это уменьшит количество ежемесячных платежей.

- Увеличьте первоначальный взнос. Для ипотеки накопите минимум 20-30%. Чем больше взнос, тем ниже риски для банка и тем выше шанс одобрения.

- Не подавайте много заявок одновременно. Каждая заявка оставляет след в БКИ. Подавайте в 1-2 банка, где у вас есть зарплатный проект или хорошая история обслуживания.

- Подготовьте документы идеально. Ошибки в справках или неполный пакет затянут процесс и вызовут подозрения.

Эксперты Norvikbank отмечают, что комплексный подход к улучшению «качества заемщика» работает лучше, чем попытка обмануть систему. Банки стали слишком умными, чтобы пропустить фальшивые данные.

Какой минимальный возраст для получения кредита в 2026 году?

Официально - 18 лет, но большинство банков требуют от 21 года. Верхний предел обычно составляет 60-65 лет для потребительских кредитов и до 75 лет для ипотеки при наличии поручителей.

Что такое ПДН и как его снизить?

ПДН (Показатель Долговой Нагрузки) - это доля дохода, идущая на погашение долгов. Норма - не более 50%. Снижить ПДН можно, погасив часть долгов, рефинансировав кредиты или увеличив официальный доход.

Сколько нужно работать на текущем месте для кредита?

Минимум 3-6 месяцев. Для лучших ставок и крупных сумм рекомендуется стаж от 1 года на одном предприятии.

Как влияет период «охлаждения» на получение денег?

Вы не получите деньги сразу после подписания договора. Между одобрением и выдачей средств пройдет минимум 2 дня. Это нужно учитывать при планировании покупок.

Можно ли получить кредит с плохой кредитной историей?

Да, но ставка будет высокой (до 40% и выше), а сумма - небольшой. Лучше сначала восстановить историю, погасив старые долги и избегая новых запросов в течение 6-12 месяцев.