Ипотека без первоначального взноса в 2025 году: реально ли получить жилье без сбережений

Вы мечтаете о своей квартире, но не накопили даже 10% на первоначальный взнос? В 2025 году в России всё ещё есть пути, где банки дают кредит на жильё без денег на руках. Но это не бесплатный обед. Такая ипотека - не льгота, а последний шанс. И он идёт с ценой, которую многие не учитывают до последнего.

В 2025 году ипотека без первоначального взноса - это не миф, но и не стандарт. Её выдают, но только при строгих условиях. Большинство банков ушли от этой модели, потому что риски слишком высоки. Вместо этого они сосредоточились на программах с 20% взносом и ставками от 5,9%. Но для тех, у кого нет ни копейки на первоначальный взнос, остаются узкие, но реальные каналы.

Кто вообще может получить такую ипотеку?

Не каждый. Банки не выдают кредиты без залога и без денег - они просто не могут. Поэтому ипотека без первоначального взноса доступна только тем, кто попадает под государственные программы. Это не общий продукт, а исключение, созданное для определённых групп.

- Молодые семьи - оба супруга младше 35 лет, есть ребёнок, и семья признана нуждающейся в улучшении жилищных условий. Государство может покрыть до 35% стоимости квартиры - это и есть ваш «взнос».

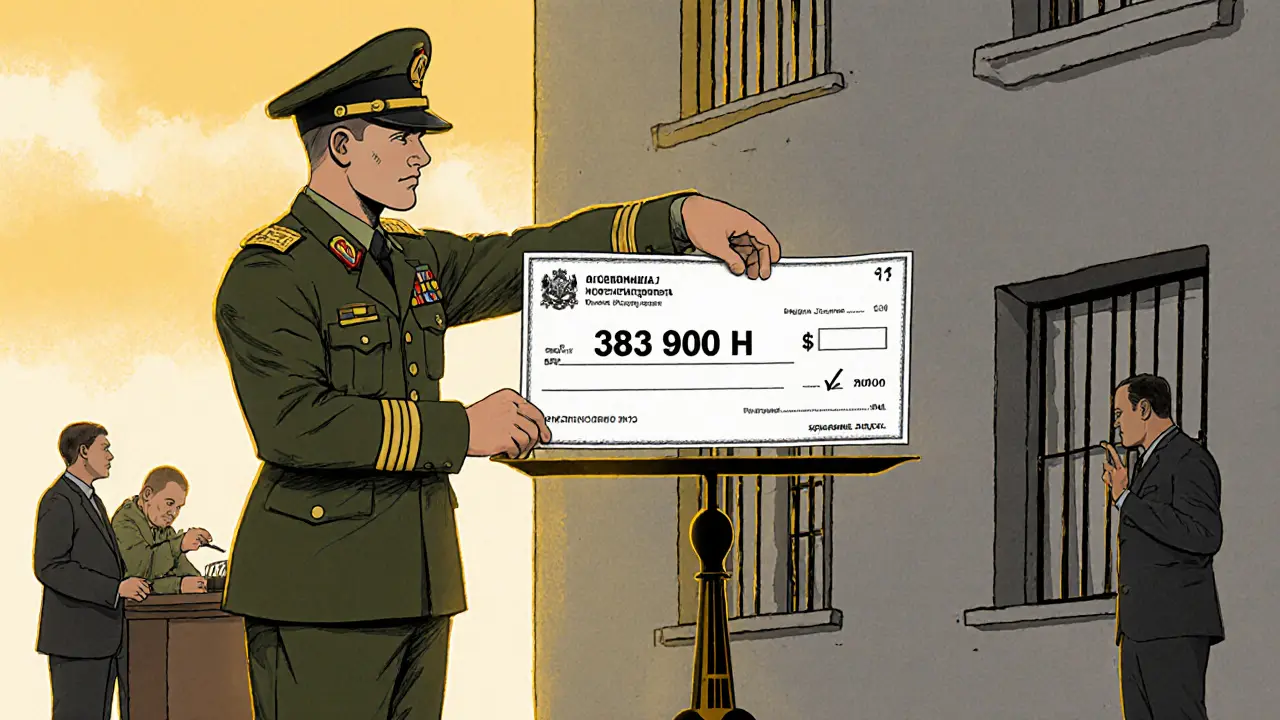

- Военнослужащие по контракту - участники НИС. Каждый год государство вносит на ваш счёт 383 900 рублей. Эти деньги можно использовать как первоначальный взнос. Не накапливаете - не получите. Но если вы служите, это ваша реальная возможность.

- Семьи с материнским капиталом - вы можете использовать сертификат сразу после рождения ребёнка. В 2025 году его размер - 912 200 рублей. Этого хватит, чтобы закрыть 15-20% от стоимости небольшой квартиры в регионах. Остальное - кредит.

Если вы не попадаете ни под одну из этих категорий - шансов почти нет. Банки вроде Альфа-Банка и ПСБ в 2025 году повысили минимальный взнос до 50% и 40% соответственно. Для них ипотека без денег - это риск, который не окупается.

Почему ставки такие высокие?

Если вы видите предложение с ипотекой без первоначального взноса под 30% годовых - не удивляйтесь. Это нормально. Банки не дарят деньги. Они компенсируют отсутствие вашего вклада повышенной ставкой.

Сравните: стандартная ипотека с 20% взносом - 24% годовых. Без взноса - от 30,5% до 59,99%. Почему такая разница? Потому что если вы не вложили ни рубля, банк не имеет гарантии, что вы не сбежите. Он не видит вашей привязанности к сделке. Вы не рискуете своим капиталом - значит, банк рискует больше. Он делает ставку выше, чтобы покрыть потери.

Например, вы берёте ипотеку на 5 млн рублей без взноса под 35%. Ежемесячный платёж - около 147 000 рублей. Если бы вы внесли 20% (1 млн), кредит был бы на 4 млн, а платёж - 118 000 рублей. Разница - почти 30 000 рублей в месяц. За 30 лет это 10,8 млн рублей переплаты. Это не экономия - это долговая ловушка.

Что ещё требуют банки?

Даже если вы попадаете под государственную программу, банк проверит вас как никогда строго. Условия жёсткие, потому что он знает: вы не имеете собственных средств. Значит, вы уязвимы.

- Гражданство РФ - обязательное. Иностранцы не подходят.

- Возраст - от 21 до 75 лет на момент погашения кредита. Нет «молодым» исключений - только по программам.

- Стаж работы - минимум 1 год на последнем месте. Два года - лучше. Если вы сменили работу три раза за год - откажут.

- Доход - платеж по кредиту не должен превышать 40-50% от общего дохода семьи. Если вы зарабатываете 80 000 рублей, кредит не может быть больше 40 000 в месяц. И это при ставке 35%.

- Кредитная история - ни одной просрочки за последние 3 года. Даже 10 дней задержки - отказ.

- Страхование - обязательно жизнь и здоровье. Без него - не выдадут.

Если у вас есть другой долг - например, потребительский кредит на 1,5 млн рублей - шансы падают до нуля. Банк не хочет, чтобы вы были перегружены. Он не верит, что вы справитесь.

Что можно использовать вместо денег?

Если у вас нет денег, но есть недвижимость - это может помочь. Банк может выдать кредит под залог уже существующей квартиры. Но тут важное ограничение: по новому стандарту Банка России, кредит не может превышать 80% от стоимости залога.

Пример: у вас есть квартира, оценённая в 6 млн рублей. Вы можете взять кредит на 4,8 млн - 80% от её стоимости. Но если вы хотите купить новую квартиру за 5 млн, то 4,8 млн - почти хватит. Но только если ваша старая квартира в хорошем состоянии: не старше 30 лет, без аварийного статуса, без незаконных перепланировок. Банк не примет дом, который выглядит как «хрущёвка» с трещинами.

Это не ипотека без взноса - это ипотека под залог. Но для тех, у кого нет денег, но есть старая квартира - это единственный способ.

Где искать такие программы?

Не везде. Только в нескольких банках, которые работают с государством.

- Банк ДОМ.РФ - основной оператор государственных программ. Здесь можно получить ипотеку без взноса через «Молодую семью» или НИС. Ставки от 24,5%.

- Сбербанк - предлагает программы с господдержкой, но только для льготных категорий. Ставки от 26%.

- ВТБ - работает с военнослужащими и участниками госпрограмм. Ставки от 25%.

- Газпромбанк - редко, но иногда выдаёт кредиты без взноса через застройщиков, если тот субсидирует часть процентов.

Банки вроде Альфа-Банка, Тинькофф или Райффайзенбанк - не ищите там. Они вообще отказались от таких продуктов. У них только «20% взнос и ставка 6%» - и всё. Для них ипотека без денег - это не бизнес, а убыток.

Почему это не выгодно в долгосрочной перспективе?

Многие думают: «Я не заплачу сейчас - потом отработаю». Но это ловушка. Давайте посчитаем.

Вы берёте 5 млн рублей под 35% на 30 лет. Итоговая переплата - 15,7 млн рублей. Вы платите 20,7 млн за квартиру, которая стоит 5 млн. Это почти в 4 раза дороже. Даже если вы зарабатываете 100 000 рублей в месяц, 147 000 в месяц - это больше, чем вы зарабатываете. Значит, вы берёте ещё один кредит, чтобы платить по этому. Цепная реакция.

Эксперты, как Елена Смирнова, говорят: «При инфляции ниже 10% такие ипотеки - это финансовый самоубийство». Инфляция в 2025 году - около 7%. Значит, ваш доход растёт медленно, а долг - растёт быстро. Вы не выиграете от времени - вы проиграете.

Если у вас есть возможность подождать, накопить даже 500 000 рублей - сделайте это. Даже если это займёт 1-2 года. Это сэкономит вам 5-7 млн рублей в будущем.

Что делать, если вы не попадаете ни под одну программу?

Если вы не молодая семья, не военный, у вас нет материнского капитала и нет другой квартиры - вы не можете получить ипотеку без взноса. Это не значит, что вы не сможете купить жильё. Это значит, что вам нужно изменить план.

- Смотрите на вторичный рынок в малых городах. Квартира за 2-3 млн рублей - реальность в регионах.

- Рассмотрите участие в программе «Семейная ипотека» под 6% - но с 20% взносом. Это дешевле, чем 35% без взноса.

- Используйте субсидии: жилищные сертификаты, региональные программы, помощь от работодателя.

- Снимайте жильё, откладывайте 15-20% от дохода. Через 2 года у вас будет 500 000-800 000 рублей. Этого хватит, чтобы войти в рынок.

Нет волшебной таблетки. Но есть реальный путь - медленный, но безопасный.

Стоит ли рисковать?

Ипотека без первоначального взноса в 2025 году - это не выбор. Это вынужденная мера. Для тех, кто не имеет другого выхода - она есть. Для тех, кто может подождать - она опасна.

Если вы берёте её, вы берёте не квартиру. Вы берёте долг, который будет душить вас 20-30 лет. Вы платите не за жильё. Вы платите за то, что не смогли накопить. И это - самая дорогая ошибка, которую можно сделать в жизни.

Лучше снять квартиру, работать, откладывать, ждать. Лучше взять ипотеку с 20% взносом под 6%, чем без взноса под 35%. Даже если это займёт 2 года. Даже если это кажется медленно. Даже если все вокруг говорят: «Ты же не дождёшься».

Вы дождётесь. И будете спать спокойно.

Можно ли взять ипотеку без первоначального взноса в 2025 году без работы?

Нет. Без официального трудоустройства и стажа минимум 1 год банк не выдаст кредит. Даже если вы участвуете в госпрограмме - вам нужно подтверждение дохода. Без зарплаты, без ИП, без подтверждённого заработка - отказ. Банки не работают с безработными, даже если у вас есть дети или материнский капитал.

Можно ли использовать материнский капитал как первоначальный взнос без ожидания 3 лет?

Да, в 2025 году это разрешено. Вы можете использовать сертификат на материнский капитал сразу после рождения ребёнка - даже если ему 1 месяц. Это официальная практика. Сумма - 912 200 рублей. Её можно направить на погашение первоначального взноса или на оплату основного долга. Но банк потребует подтверждение от Пенсионного фонда, что средства будут переведены в течение 1-2 месяцев.

Что делать, если у меня плохая кредитная история?

Если у вас были просрочки - шансов почти нет. Даже в госпрограммах банки проверяют историю. Даже одна просрочка на 5 дней за последние 3 года - это отказ. Единственный способ - очистить историю: погасить все долги, закрыть кредиты, подождать 2-3 года. Нет обходных путей. Банки не делают исключений.

Есть ли ипотека без первоначального взноса от застройщика?

Да, но редко. Некоторые застройщики предлагают «нулевой взнос» - но это маркетинг. На деле, они берут часть процентов на себя. Вы получаете ставку 18-22%, но только на первые 2-3 года. Потом она резко подскакивает до 30-35%. Это не скидка - это временный обман. Проверяйте договор: что написано про ставку после льготного периода.

Можно ли взять ипотеку без первоначального взноса на дом в деревне?

Практически невозможно. Банки не дают кредиты на дома за пределами городов, если они не входят в список утвержденных объектов. Дом в деревне должен быть не старше 30 лет, иметь центральное водоснабжение, канализацию, электричество и быть подключён к газу (если есть). Большинство домов в сёлах не соответствуют этим требованиям. Банки считают их непродаваемыми - и не берут в залог.

Сколько времени занимает одобрение ипотеки без первоначального взноса?

От 3 до 8 недель. Это дольше, чем стандартная ипотека, потому что банк проверяет не только ваш доход, но и соответствие вашей ситуации госпрограмме. Нужно собрать документы на участие в «Молодой семье», получить подтверждение от местной администрации, ждать перечисления субсидий. Если всё в порядке - 3-4 недели. Если есть ошибки - 2-3 месяца.