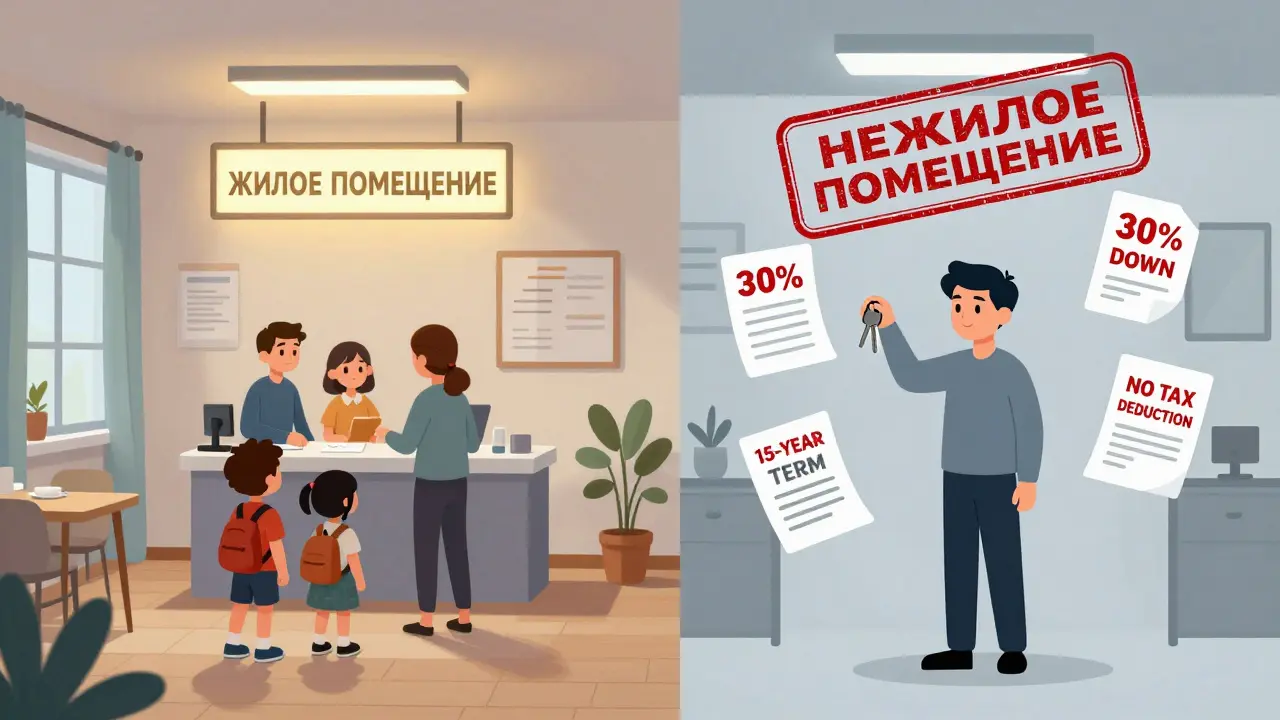

Ипотека на апартаменты: чем отличается от ипотеки на квартиру в 2026 году

Вы когда-нибудь видели рекламу апартаментов с надписью «Купите в ипотеку как квартиру»? Это обман. Ипотека на апартаменты - это не то же самое, что ипотека на квартиру. Даже если объект выглядит как жилая однокомнатная квартира, юридически это коммерческая недвижимость. И это меняет всё: от ставки до налогов, от регистрации до возможности продать в будущем.

В 2025 году банки выдали всего 1,8% всех ипотечных кредитов на апартаменты. Это значит, что из каждых 100 человек, оформляющих ипотеку, только два выбрали апартаменты. Почему? Потому что условия - как в другой стране. Давайте разберёмся, чем они отличаются, и что вы потеряете, если подумаете, что это просто «квартира без балкона».

Статус объекта: жилая или нежилая?

Это самое главное. Квартира - это жилое помещение. По Жилищному кодексу РФ, в ней можно зарегистрироваться навсегда, дети могут ходить в детский сад по прописке, а вы - получать социальные льготы. Апартаменты - это нежилые помещения. Они классифицируются как гостиничные номера или офисы. Даже если вы купили апартамент в новом доме с лифтом и подземной парковкой, юридически он не является жильём.

Это не просто формальность. Это влияет на то, какие программы вам доступны. Например, программа «Семейная ипотека» с процентной ставкой 6% - только для квартир. Апартаменты не проходят проверку на соответствие жилым объектам. То же самое с материнским капиталом: вы не сможете его использовать для погашения кредита на апартамент, даже если у вас двойня. Пенсионный фонд РФ официально подтвердил это в апреле 2025 года - 0% банков разрешают это.

Процентные ставки и первоначальный взнос

Средняя ставка по ипотеке на квартиру в 2025 году - 23,5-24,2%. На апартаменты - 26,8%. Разница в три с половиной процента звучит не страшно, но на кредит в 8 миллионов рублей это - 280 тысяч рублей в год переплаты. За 15 лет - больше миллиона рублей лишних.

Первоначальный взнос тоже выше. Для квартиры по госпрограмме - от 15%. Для апартаментов - минимум 30%. Это значит, что если вы мечтали купить студию за 6 миллионов, вам нужно собрать 1,8 миллиона на первоначальный взнос, а не 900 тысяч. И это без учёта дополнительных расходов - оценки, страховки, юридических проверок.

Банки требуют, чтобы ваш ежемесячный доход был в 3,5 раза выше платежа. Для квартиры - достаточно в 2,5 раза. То есть, если ваш платеж по апартаменту - 70 тысяч, вам нужно зарабатывать не меньше 245 тысяч в месяц. При этом стаж на последнем месте работы должен быть не меньше года. Для квартиры - полгода.

Срок кредита и страхование

На квартиру вы можете взять ипотеку на 30 лет. На апартамент - максимум 15. Это не просто ограничение. Это значит, что ваш ежемесячный платёж будет выше на 40-60%, даже при той же сумме кредита. Вы платите быстрее, но в итоге переплачиваете больше.

Страхование тоже жёстче. Для квартиры достаточно страховки на 105% от суммы кредита. Для апартаментов - 120% и выше. Сбербанк и ВТБ требуют комплексное страхование, включающее имущество, ответственность и даже риск потери аренды. Это добавляет ещё 15-20 тысяч рублей в год к расходам.

Налоги и коммунальные платежи

Вы думаете, что платите за свет, воду и отопление одинаково? Нет. По данным Мосэнергосбыта, коммунальные платежи для апартаментов на 30-40% выше. Например, за 50 кв.м. в квартире - 5 200 рублей в месяц. В апартаменте - 7 500. Разница - 2 300 рублей. За год - почти 28 тысяч. За пять лет - 140 тысяч. Это как если бы вы каждый месяц платили за парковку, которую не используете.

Налог на имущество - ещё один удар. Для квартиры - 0,1% от кадастровой стоимости, с вычетом 20 кв.м. То есть, если квартира стоит 10 миллионов, налог - 10 000 рублей в год. Для апартаментов - 0,5-2% без вычета. Тот же объект - 50 000 рублей в год. Разница - 40 тысяч. Это больше, чем средняя зарплата в некоторых регионах.

А имущественный налоговый вычет? Он есть только для квартир. Вы можете вернуть до 260 тысяч рублей с покупки квартиры. Для апартаментов - нет. Минфин РФ в письме от августа 2024 года чётко заявил: «Вычет не предоставляется при приобретении объектов нежилого фонда».

Регистрация и социальные права

В апартаменте можно зарегистрироваться только временно - максимум на 90 дней. Это значит: нет детского сада, нет школы, нет поликлиники по прописке. Если у вас ребёнок - вы не сможете получить льготы, субсидии или пособия, которые зависят от постоянной регистрации. Это не просто неудобство. Это реальный риск для семьи.

И если вы решите продать апартамент - вы столкнётесь с проблемой. По данным Росреестра, средний срок продажи апартаментов - 11 месяцев. Для квартир - 6. И перепродажная цена ниже на 12-15%. Почему? Потому что покупатели понимают: «Зачем платить больше за хуже условия?»

Ликвидность и инвестиции

Есть один сценарий, где апартаменты могут окупиться - инвестиции. Если вы покупаете не для себя, а для аренды, и делаете это как бизнес, то есть шанс. Средняя доходность от аренды апартаментов в Москве - 8-10% в год. При ставке 26,8% ипотеки, при идеальных условиях, проект окупается за 12-15 лет. Для квартиры - 22,5 года. Это не миф. Это расчёт из «Property Investment Journal» за 2025 год.

Но тут есть ловушка. Вы должны быть готовы к тому, что: а) арендаторы будут меняться каждые 3-6 месяцев; б) вы платите за обслуживание, уборку, ремонт; в) вы не можете жить там сами, потому что нет постоянной регистрации; г) вы не можете использовать маткапитал, если вдруг решите купить вторую квартиру для семьи. Это не «пассивный доход». Это работа.

Кстати, 67% людей, покупающих апартаменты в ипотеку, не знают этих отличий. По опросу НИУ ВШЭ, 23% из них досрочно гасят кредит - просто потому что поняли, что попали в ловушку.

Что говорят банки и эксперты

Сбербанк, ВТБ и Т-Банк - единственные крупные банки, которые дают ипотеку на апартаменты. При этом Т-Банк с мая 2025 года запустил продукт «Апарт-аренда» с кэшбэком 5%. Но это не значит, что они поддерживают покупку для проживания. Это маркетинг для инвесторов.

Александр Разуваев из АИЖК говорит: «Кредитование апартаментов - нишевый продукт с высокими рисками». Он ссылается на кейс «Апарт-Сити» в 2023 году, где 87% дольщиков потеряли деньги, потому что застройщик обанкротился, а банк не стал возвращать кредиты - ведь объект не считался жильём.

Главный экономист Сбербанка Антон Силуанов подтверждает: «До 2027 года не будет господдержки для апартаментов. Это противоречит национальному проекту «Жилье и городская среда»». Даже если ставки снизятся до 24,5% к 2026 году, они всё равно будут на 3% выше, чем для квартир.

Как не попасть в ловушку

Если вы всё ещё думаете о покупке апартамента в ипотеку - задайте себе три вопроса:

- Планируете ли вы жить там постоянно? Если да - не берите. Вы потеряете доступ к социальным льготам, налоговым вычетам и сможете продать только с большой потерей.

- У вас есть бизнес? Или вы готовы управлять арендой как работой? Тогда подумайте о том, чтобы сдавать в Airbnb. Но помните: 45% отказов в кредитовании - из-за отсутствия вентиляции или шумоизоляции. Выбирайте только апарт-комплексы с гостиничным сервисом - там банки одобряют 85% заявок.

- Можете ли вы позволить себе платить на 30-40% больше в месяц, чем за квартиру, и не получить налоговый вычет? Если нет - не рискуйте.

Рынок апартаментов в 2026 году - это не способ улучшить жилищные условия. Это инструмент для инвесторов с высоким риском. Для большинства людей - это ловушка, замаскированная под выгодное предложение.

Можно ли использовать материнский капитал для покупки апартаментов?

Нет. Согласно официальным ответам Пенсионного фонда РФ от апреля 2025 года, материнский капитал можно использовать только для приобретения жилых помещений - квартир, домов, долей в них. Апартаменты не относятся к жилой недвижимости, поэтому 100% банков и Пенсионный фонд откажут в использовании средств маткапитала для таких сделок.

Почему ставки по ипотеке на апартаменты выше?

Банки считают апартаменты более рискованным активом. Они не имеют статуса жилья, их сложнее продать при неуплате, нет государственной поддержки, и они чаще оказываются в залоге при банкротстве застройщиков. По данным НБКИ, дефолт по таким кредитам в 2025 году составил 8,7% против 5,2% для квартир. Чтобы компенсировать риски, банки завышают ставки - в среднем на 3-4 процентных пункта.

Можно ли прописаться в апартаменте?

Только временно - на срок до 90 дней. Постоянная регистрация в апартаментах невозможна по закону. Это ограничивает доступ к медицинским услугам, детским садам, школам и социальным пособиям. Даже если вы живёте там годами - юридически вы не имеете права на постоянную прописку.

Есть ли налоговый вычет при покупке апартаментов?

Нет. Согласно письму Минфина РФ № 03-04-05/78412 от 17 августа 2024 года, налоговый вычет в размере до 260 000 рублей предоставляется только при покупке жилых объектов. Апартаменты, как нежилая недвижимость, не попадают под эту льготу, даже если вы платите за них ипотеку.

Чем отличаются коммунальные платежи в апартаментах и квартирах?

В апартаментах тарифы на электричество, воду, отопление и вывоз мусора выше на 30-40%. Это связано с тем, что они классифицируются как коммерческие помещения. Например, за 50 кв.м. в квартире вы платите около 5 200 рублей, а в апартаменте - 7 500. За год это разница в 28 тысяч рублей - без учёта повышения тарифов.

Какие банки дают ипотеку на апартаменты в 2026 году?

В 2026 году только три крупных банка предлагают ипотеку на апартаменты: Т-Банк (32% доли рынка), Сбербанк (28%) и ВТБ (19%). Другие банки либо отказались от этого продукта, либо ограничили его только для юридических лиц. При этом только 3 из 10 банков дают кредиты на вторичном рынке апартаментов.

Можно ли продать апартамент быстрее, чем квартиру?

Нет. По данным Росреестра, средний срок продажи апартаментов - 11 месяцев, а квартиры - 6 месяцев. Это связано с низкой ликвидностью: покупатели не хотят платить больше за худшие условия. Кроме того, перепродажная цена апартаментов на 12-15% ниже, чем у аналогичных квартир.

Что делать, если я уже купил апартамент в ипотеку и понял, что ошибся?

Если вы купили апартамент для проживания - ваша главная задача - не допустить просрочки. Попробуйте сдать его в аренду, чтобы покрыть платежи. Если вы инвестор - рассчитайте реальную доходность: не забывайте о налогах, коммуналке и расходах на обслуживание. В любом случае - не ждите господдержки. Лучше подумайте о продаже и покупке квартиры, если есть возможность. Кредит на апартамент не подлежит реструктуризации по льготным программам.

Ruslan Gaydelenis

марта 18, 2026 AT 11:01Апартаменты - это не квартира. Купил, а потом понял, что не могу прописаться, дети не в сад, налоги в два раза. Лучше снимать и копить на нормальную квартиру.

Христофор Лаврищев

марта 19, 2026 AT 05:52Братаны вы реально думаете что это выгодно? Ты думаешь апартамент - это как квартира но без балкона? Нет брат, это как купил гостиничный номер и заставил его жить как дом. Коммуналка - как за офис, налоги - как за магазин, а продать - как за старый ноутбук на авито. Я в 2023 купил, думал инвест, а оказалось - дыра в бюджете. Не надо туда лезть если не хочешь стать бомжом с долгами.

Денис Ройлян

марта 19, 2026 AT 07:50Понял, что апартаменты - не жилье. Потом посмотрел на счета за свет и понял, что за год переплачиваю как за аренду двухкомнатной. Не стоит рисковать ради иллюзии дешевого жилья. Лучше подождать и взять квартиру с господдержкой.

Елена Олейникова

марта 20, 2026 AT 07:32Интересно, что согласно ФЗ-189 и Постановлению Правительства РФ № 47, апартаменты классифицируются как нежилые помещения в составе зданий с функциями гостиничного типа, что формально исключает их из категории жилых объектов, подпадающих под ЖК РФ и НК РФ, а значит, исключает применение налоговых вычетов, маткапитала и льготных ипотечных программ. Банки же в своих внутренних регламентах (СБ РФ 2025-03-17) устанавливают повышенные требования к ликвидности и страхованию, что напрямую влияет на IRR по таким активам. В итоге - высокий риск-ретурн без государственной поддержки.

Vasil Ivanov

марта 21, 2026 AT 16:27Слушайте, я тоже думал, что апартамент - это круто и дешево. Потом увидел счета за электричество и понял, что это как если бы ты купил тачку, а потом тебе сказали - это не машина, это мотоцикл с кузовом. И да, я сдал его в аренду, но теперь я не живу там, а работаю как менеджер по недвижимости. Не советую. Лучше снимай, копи, и купи квартиру. Потому что потом, когда дети родятся, ты поймёшь - ты не просто переплатил, ты потерял кусок жизни.