Вы кладете деньги под 8,5% годовых. Банк обещает хорошую доходность. Но через год вы получаете меньше, чем ожидали. Почему? Потому что номинальная ставка - это не то, что вы реально получите. Эффективная ставка - это единственный показатель, который говорит вам, сколько денег вы на самом деле заработаете. И большинство вкладчиков его игнорируют.

В 2023 году 67% россиян не понимали разницы между номинальной и эффективной ставкой. В результате они теряли от 0,5% до 1,5% годовых - это сотни тысяч рублей на крупных вкладах. Банки не обманывают напрямую, но используют сложные условия, чтобы скрыть реальную доходность. Комиссии, штрафы за снятие, частичные пополнения - всё это снижает вашу прибыль. И если вы не считаете эффективную ставку, вы платите за непрозрачность.

Что такое эффективная ставка и почему она важна

Эффективная ставка - это реальная годовая доходность вашего вклада, считанная с учетом всех факторов: капитализации, комиссий, штрафов, пополнений и снятий. Это не просто число, которое написано в рекламе. Это ваша итоговая прибыль, приведенная к годовому эквиваленту.

Номинальная ставка - это то, что банк показывает на баннере: «8,5% годовых». Но если проценты начисляются ежемесячно, а не раз в год, вы получаете больше. Это называется сложным процентом. Если же банк берет комиссию за пополнение или штраф за досрочное снятие - вы получаете меньше. Эффективная ставка объединяет всё это в одно число. Именно его нужно сравнивать, когда выбираете вклад.

С 1 января 2024 года ЦБ РФ обязал банки указывать эффективную ставку в рекламе рядом с номинальной. Но многие до сих пор делают это мелким шрифтом, а в договорах - вообще не раскрывают. В 2023 году 42% банков не показывали эффективную ставку вообще. Это не просто нечестно - это нарушение закона.

Как считать эффективную ставку без комиссий

Самый простой случай - вклад без пополнений, снятий и комиссий. Тогда формула выглядит так:

Эффективная ставка = (1 + (номинальная ставка / 100) / n)^(n × t) − 1

Где:

- n - количество капитализаций в год (12 - ежемесячно, 365 - ежедневно, 4 - ежеквартально)

- t - срок вклада в годах

Пример: вы кладете 1 млн ₽ под 9% годовых с ежемесячной капитализацией на 1 год.

ЭС = (1 + 0,09 / 12)^12 − 1 = (1 + 0,0075)^12 − 1 = 1,0938 − 1 = 0,0938 → 9,38%

При ежедневной капитализации: (1 + 0,09 / 365)^365 − 1 = 0,0942 → 9,42%

Разница всего 0,04%? На 1 млн ₽ это 400 рублей в год. На 5 млн - 2 000 рублей. На 10 млн - 4 000 рублей. Это не мелочь. И это без учета комиссий.

Как комиссии и штрафы убивают вашу доходность

Вот где всё меняется. Допустим, вы выбрали вклад с ежедневной капитализацией - 9,42% эффективной ставки. Но банк берет 0,5% комиссии за каждое пополнение. Или 1,5% штрафа за досрочное снятие.

Представьте: вы положили 1 млн ₽ под 9,2% с ежемесячной капитализацией. Эффективная ставка - 9,6%. Вы решили снять 300 000 ₽ через 10 месяцев. Банк взимает 1,5% штрафа с суммы, которую вы сняли. Это 4 500 ₽. Но это ещё не всё. Штраф снижает доход, который вы уже заработали. В итоге ваша реальная доходность падает до 7,8% - почти на 2 процентных пункта.

Это не редкость. По данным Banki.ru, 54% негативных отзывов связаны с тем, что банки не предупреждают о штрафах. А когда вы их читаете в мелком шрифте договора - уже поздно.

Еще один ловушка: комиссия за обслуживание счета. Банк говорит: «0% комиссий». Но если вы не держите на счете 500 000 ₽ - взимают 300 ₽ в месяц. За год это 3 600 ₽. На вкладе в 1 млн ₽ это - 0,36% потерь. То есть, если вы думали, что получаете 8,5%, на самом деле - 8,14%.

Как считать эффективную ставку с пополнениями и снятиями

Если вы пополняете вклад или снимаете деньги - расчет становится сложнее. Нужно разбить срок на отрезки с одинаковыми условиями, посчитать доход по каждому, а потом найти средневзвешенную сумму.

Пример: вы открыли вклад на 6 месяцев под 16% с ежемесячной капитализацией. Положили 500 000 ₽. Через 2 месяца добавили 200 000 ₽. Комиссия за пополнение - 0,3% (600 ₽).

Шаг 1: Первый период (60 дней)

Сумма: 500 000 ₽

Проценты: 500 000 × (1 + 0,16/12)^2 − 500 000 = 13 422 ₽

Шаг 2: Второй период (120 дней)

Сумма: 500 000 + 200 000 − 600 (комиссия) = 699 400 ₽

Проценты: 699 400 × (1 + 0,16/12)^4 − 699 400 = 38 544 ₽

Шаг 3: Общий доход

13 422 + 38 544 = 51 966 ₽

Минус комиссия: 51 966 − 600 = 51 366 ₽

Шаг 4: Средневзвешенная сумма

(500 000 × 60 + 713 422 × 120) / 180 = 642 281 ₽

Шаг 5: Эффективная ставка

(1 + 51 366 / 642 281)^(1 / 0,5) − 1 = (1 + 0,0800)^2 − 1 = 1,1664 − 1 = 0,1664 → 16,64%

Без комиссии было бы 16,94%. Комиссия в 600 ₽ съела 0,3% доходности. И это только на 700 000 ₽. На 5 млн - это 15 000 ₽ в год.

Что банки не говорят вам (и как это обойти)

Большинство банковских калькуляторов на сайтах - обман. Только 3 из 15 крупнейших банков (Тинькофф, ВТБ, Альфа-Банк) считают эффективную ставку с учетом комиссий. Остальные показывают идеальные условия - без штрафов, без обслуживания, без ограничений.

Как проверить, что вам говорят правду? Сделайте это сами:

- Считайте эффективную ставку по формуле, как в примерах выше.

- Сравните с тем, что показывает банк. Если разница больше 0,2% - будьте осторожны.

- Читайте договор до конца. Ищите фразы: «при досрочном расторжении», «комиссия за пополнение», «обслуживание счета».

- Проверяйте отзывы на Banki.ru. Ищите слова «снизили ставку», «не предупредили», «штраф».

С 1 июля 2024 года ЦБ РФ введет новые правила: банки обязаны показывать, как изменяется эффективная ставка при досрочном снятии. Это значит, что вы сможете увидеть, сколько вы потеряете, если захотите забрать деньги раньше. Но пока это необязательно - вы должны требовать эту информацию сами.

Сколько вы теряете, если не считаете эффективную ставку

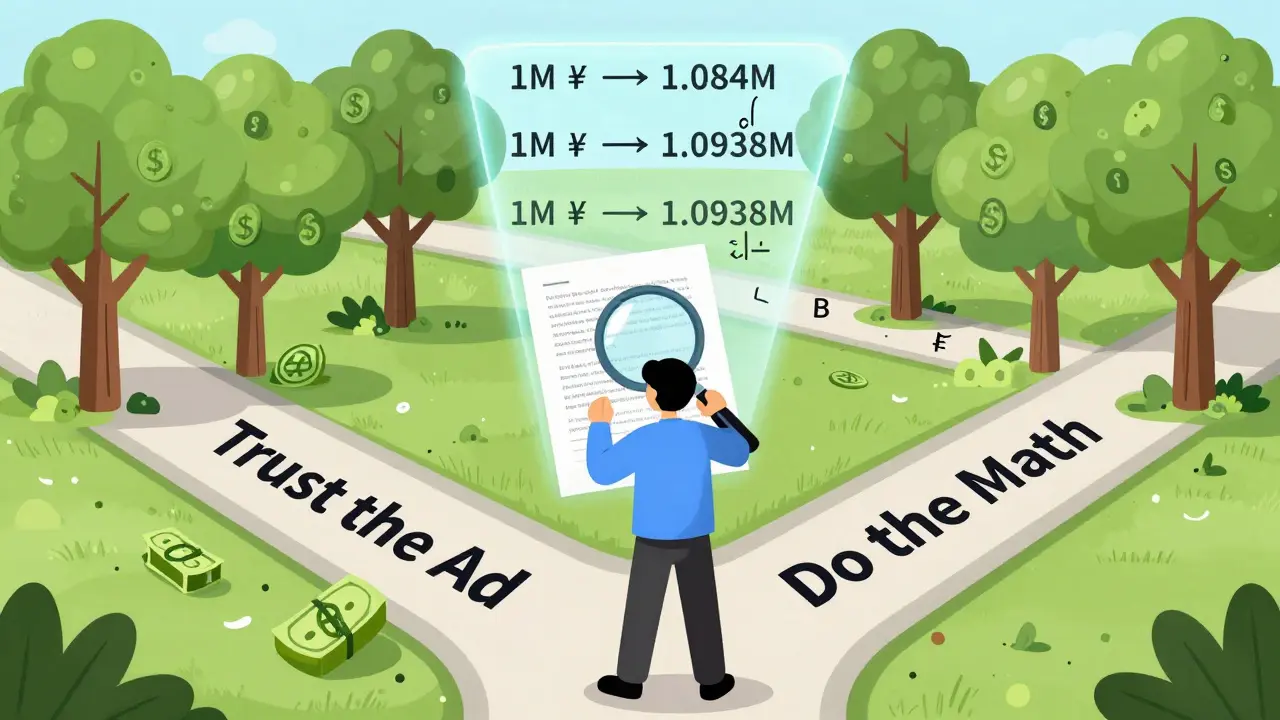

Вот реальные цифры по популярным вкладам в 2024 году:

- Сбербанк: номинальная 8,5%, эффективная (с ежемесячной капитализацией) - 8,84%, но с комиссией за обслуживание - 8,48%

- Тинькофф: номинальная 8,5%, эффективная (ежедневная капитализация) - 8,88%, но с комиссией за снятие - 8,38%

- Газпромбанк: номинальная 9,0%, эффективная - 9,31%, но с штрафом за снятие - 7,9%

Вы видите разницу? На 1 млн ₽ это 14 000 ₽ в год. На 5 млн - 70 000 ₽. Это как зарплата второго человека в семье.

По данным Sravni.ru, те, кто считают эффективную ставку, выбирают вклады с доходностью выше на 0,3-0,7% в год. Это не мелочь. Это 3 000-7 000 ₽ в год на 1 млн ₽. За 5 лет - 15-35 тыс. ₽. За 10 лет - 30-70 тыс. ₽. А с учетом капитализации - еще больше.

Что будет в будущем

К 2025 году 85% новых вкладов будут с капитализацией. ЦБ РФ готовит новые правила: эффективная ставка должна учитывать не только комиссии, но и инфляцию. Это значит, что банки будут показывать, сколько вы реально зарабатываете после потерь от роста цен. Но пока этого нет. И пока вы сами должны считать.

Главный совет: не доверяйте рекламе. Не доверяйте калькуляторам. Доверяйте только своему расчету. Сделайте 10 минут на расчет эффективной ставки - и вы сэкономите тысячи рублей в год. Это не сложнее, чем считать сдачу в магазине. Но намного важнее.

Чем отличается номинальная ставка от эффективной?

Номинальная ставка - это число, которое банк показывает в рекламе. Она не учитывает капитализацию, комиссии, штрафы или пополнения. Эффективная ставка - это реальная доходность, которую вы получите за год, с учетом всех условий. Например, 8% номинальной ставки с ежемесячной капитализацией дают 8,3% эффективной. Без капитализации - 8%. С комиссией - может быть 7,5%.

Как узнать, учитывает ли банк комиссии в эффективной ставке?

Почти всегда - нет. Банки показывают эффективную ставку только по идеальным условиям: без снятий, без комиссий, без обслуживания. Чтобы проверить, нужно смотреть договор. Если в нем есть пункт «комиссия за пополнение» или «штраф за досрочное снятие» - значит, реальная доходность ниже. Считайте самостоятельно по формуле или используйте калькуляторы Тинькофф, ВТБ или Альфа-Банка - они самые точные.

Почему ежедневная капитализация лучше ежемесячной?

Потому что проценты начисляются чаще, и вы получаете доход на доход. При ставке 9% годовых: ежемесячная капитализация дает 9,38%, ежедневная - 9,42%. Разница - 0,04%, но на 1 млн ₽ это 400 рублей в год. На 10 млн - 4 000 рублей. Это не копейки. И если банк берет комиссию за снятие - разница может исчезнуть. Но без комиссий - ежедневная всегда выгоднее.

Какие вклады самые выгодные в 2026 году?

Самые выгодные - те, где нет комиссий, есть ежедневная капитализация, и нет ограничений на снятие. В 2026 году такие вклады предлагает только Тинькофф, Альфа-Банк и несколько онлайн-банков. У крупных банков (Сбер, ВТБ, Газпромбанк) чаще всего есть скрытые комиссии или штрафы. Проверяйте договор. Не верьте рекламе. Считайте эффективную ставку сами - и вы найдете лучший вариант.

Можно ли доверять банковским калькуляторам?

Только если это Тинькофф, ВТБ или Альфа-Банк. Остальные 12 из 15 крупнейших банков используют упрощенные формулы - они не учитывают комиссии, обслуживание, штрафы. Даже если вы введете сумму и срок - калькулятор покажет идеальную ставку. А в реальности вы получите меньше. Лучше считайте вручную или используйте специализированные онлайн-калькуляторы, которые позволяют вводить комиссии и штрафы.

Что делать, если банк не раскрывает эффективную ставку?

Запросите письменное уведомление о расчете эффективной ставки. Согласно закону № 2300-1 и указанию ЦБ РФ № 7142-У, банк обязан предоставить эту информацию. Если отказывают - подавайте жалобу в ЦБ РФ через сайт cbr.ru. В 2024 году 42% банков нарушают это правило. Вы имеете право требовать прозрачности.

Олег Гречко

января 28, 2026 AT 22:24Это просто бомба! Я сам недавно открыл вклад и думал, что 8,5% - это и есть мой доход. Оказалось, с комиссией за обслуживание и ежемесячной капитализацией - всего 8,1%. Считать эффективную ставку - как проверить чек в магазине: не верь глазам, верь калькулятору. Спасибо за разъяснения, теперь я не буду думать, что банк меня обманывает - я сам буду его проверять.

Sergei Saltan

января 29, 2026 AT 19:34А я думал, что это только у нас так. В Украине тоже всё похоже - банки пишут «доход 9%», а потом штрафы, комиссии, требуют держать 500 тысяч на счёте… Я вообще перестал верить рекламе. Теперь смотрю только на договор - и только если там всё написано крупно и без «но».

Ксения Смирнова

января 30, 2026 AT 14:09Ксения тут, и да - я тоже раньше не считала. Думала, «всё и так понятно». А потом увидела, что за год потеряла 7 тысяч на 1 млн. Просто потому что не прочитала мелкий шрифт про «обслуживание счёта». Теперь у меня закладка на калькулятор Тинькофф, и я даже друзьям объясняю. Это не про деньги - это про то, чтобы не быть лохом. 🙃

Sofiya Shazal

января 31, 2026 AT 17:47Интересно… А не является ли это частью глобальной системы финансового контроля? Банки, как корпоративные агенты, искусственно усложняют расчеты, чтобы население оставалось в состоянии постоянной зависимости. Капитализация - это не экономика, это психологическая ловушка. ЦБ РФ, по сути, лишь легитимирует этот манипулятивный механизм. И вы, читатели, даже не подозреваете, что ваша «доходность» - это всего лишь цифра в интерфейсе, созданная для снижения вашего когнитивного диссонанса.

wladimir mundaca

февраля 1, 2026 AT 00:39О, боже… Вот вы все тут с калькуляторами, а я-то думал, что банки просто врут, потому что могут. А теперь понял - это не враньё. Это искусство. Они не обманывают. Они просто ждут, пока ты сам не вспомнишь про математику. Я, кстати, в 2023 году снял 200к с вклада - и банк мне выписал штраф в 3к. Я думал, это опечатка. Оказалось - это «условия договора». Ты не клиент. Ты - ресурс. И да, Тинькофф - единственный, кто не пытается тебя обмануть. Остальные - просто грамотные мошенники.

Vladimir Calado

февраля 1, 2026 AT 06:57Понимаете, когда мы говорим об эффективной ставке - мы говорим не о цифрах. Мы говорим о доверии. О том, как общество устроено. Банк - это не просто финансовый институт. Это символ того, что мы, люди, позволяем кому-то другому решать за нас, что хорошо, а что плохо. Мы не хотим считать - потому что это утомительно. Мы хотим, чтобы нам сказали: «Всё хорошо, иди спи». Но жизнь не спит. И если ты не считаешь - ты не живёшь. Ты просто существуешь. И да, 0,3% - это не копейки. Это разница между тем, чтобы завтра купить кофе или завтра купить себе спокойствие. А спокойствие - это самая дорогая валюта в мире.

Pavel Surdin

февраля 2, 2026 AT 00:28Кстати, а кто-нибудь проверял, как считают вклады в СберБанке Онлайн? У меня в калькуляторе - 8,84%, а в договоре - «при досрочном расторжении ставка снижается до 3%». И это не в мелком шрифте - это отдельным пунктом. Я сначала подумал, что это ошибка. Потом посмотрел - у всех так. Т.е. банк говорит: «Вот вам 8,84%», а потом, если ты захочешь забрать - ты получаешь 3%. Это не «условия», это фарс. Я уже не кладу туда ни копейки. И да - я не вру, я просто не верю. И всё.

nadya ck

февраля 3, 2026 AT 20:17