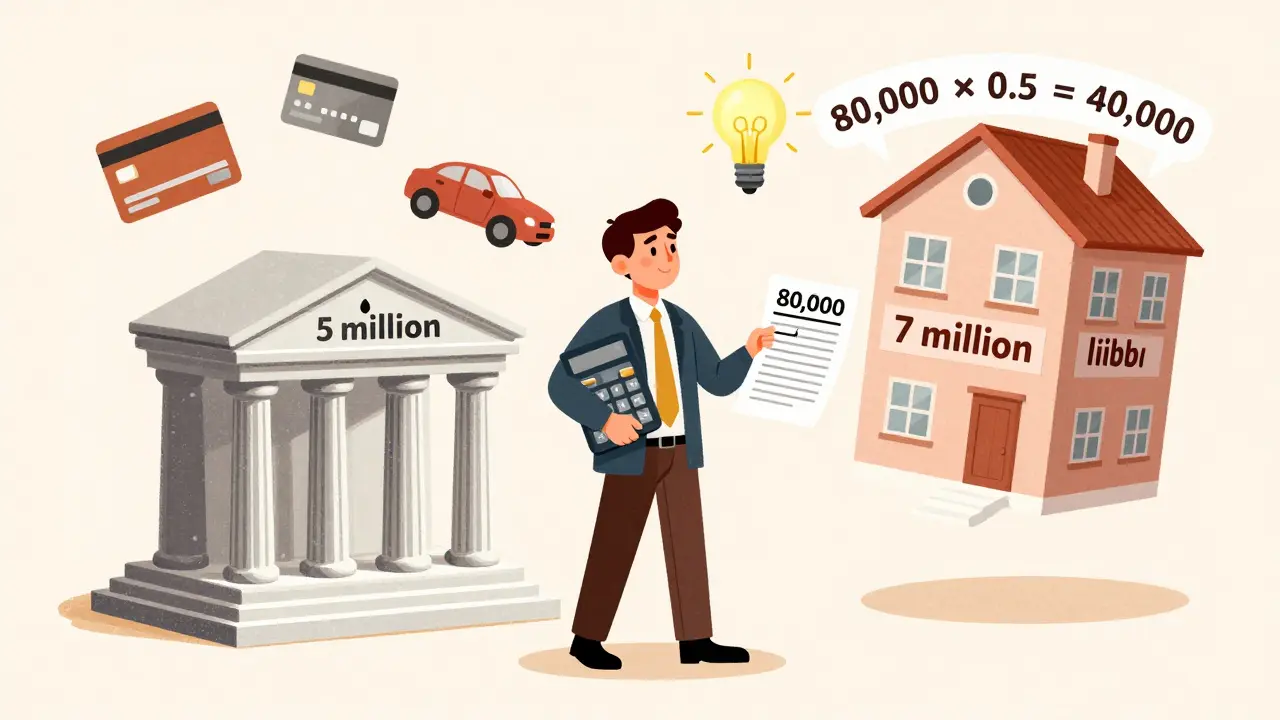

Вы зарабатываете 80 тысяч рублей в месяц и думаете, сколько можно взять в ипотеку? Банк говорит - 5 миллионов. Но вы видите квартиру за 7 миллионов и не понимаете, почему не можете взять больше. Это не случайность. Банки считают ипотеку не по вашей мечте, а по вашему доходу - и делают это по строгим правилам. Если вы не знаете, как эти правила работают, легко остаться без нужной квартиры - или взять слишком много и потом годами жить в долгах. В 2025 году правила не изменились, но стали точнее. И разобраться в них проще, чем кажется.

Как банки решают, сколько вам дадут

Банк не смотрит на вашу зарплату как на сумму, которую можно потратить на всё подряд. Он смотрит на то, сколько вы можете отдать каждый месяц, не рискуя остаться без еды, лекарств или платёжей по другим кредитам. Главное правило - ежемесячный платеж по ипотеке не должен превышать 40-60% от вашего чистого дохода. Это называется коэффициентом долговой нагрузки. Большинство банков используют 50% как среднюю планку. Если вы зарабатываете 100 000 рублей в месяц, после налогов у вас остаётся около 87 000. Половина - 43 500 рублей. Это ваша максимальная ставка, которую банк готов разрешить.

Почему не 100%? Потому что банк не хочет, чтобы вы остались без денег на жизнь. Если вы потеряете работу, заболеете или ребёнок попадёт в больницу - вы должны справиться. Банк не кредитует вашу мечту. Он кредитует вашу стабильность.

Что ещё влияет на сумму кредита

Доход - это только начало. Есть ещё три ключевых фактора, которые могут увеличить или уменьшить сумму, которую вам дадут.

- Первоначальный взнос. Чем больше вы внесёте сами - тем меньше нужно брать в кредит. Минимальный взнос - 20,1% от стоимости квартиры. Если вы внесёте 30%, банк снизит риск и может дать больше денег, даже при том же доходе. Например, на квартиру за 6 миллионов рублей, если вы внесёте 1,2 миллиона, вам нужно будет взять 4,8 миллиона. Если внесёте 1,8 миллиона - только 4,2 миллиона. Меньше кредит - меньше платежи - больше шансов на одобрение.

- Срок кредита. Чем дольше вы платите - тем меньше ежемесячный платеж. При 30-летнем сроке платеж будет вдвое меньше, чем при 15-летнем. Но переплата вырастет в разы. Для тех, кто зарабатывает мало, долгий срок - единственный способ получить кредит на нужную сумму. Для тех, кто хочет сэкономить - короткий срок.

- Тип платежей. Большинство банков предлагают аннуитетные платежи - когда каждый месяц вы платите одну и ту же сумму. Но есть ещё дифференцированные - когда платежи уменьшаются со временем. При дифференцированной схеме в начале вы платите больше, но потом - меньше. Это позволяет банку дать больше денег, потому что в будущем ваша нагрузка снижается. В 2025 году доля таких кредитов растёт - с 15% до 25% рынка.

Ставки - это не просто цифра

Процентная ставка - это самая важная цифра, которую вы можете повлиять. Ставка 10% и 18% - это разница между жизнью и долговой ямой. При ставке 10% на 5 миллионов рублей на 20 лет вы переплатите около 5,5 миллиона. При 18% - переплата вырастет до 11,5 миллиона. То есть вы заплатите вдвое больше, чем стоила квартира.

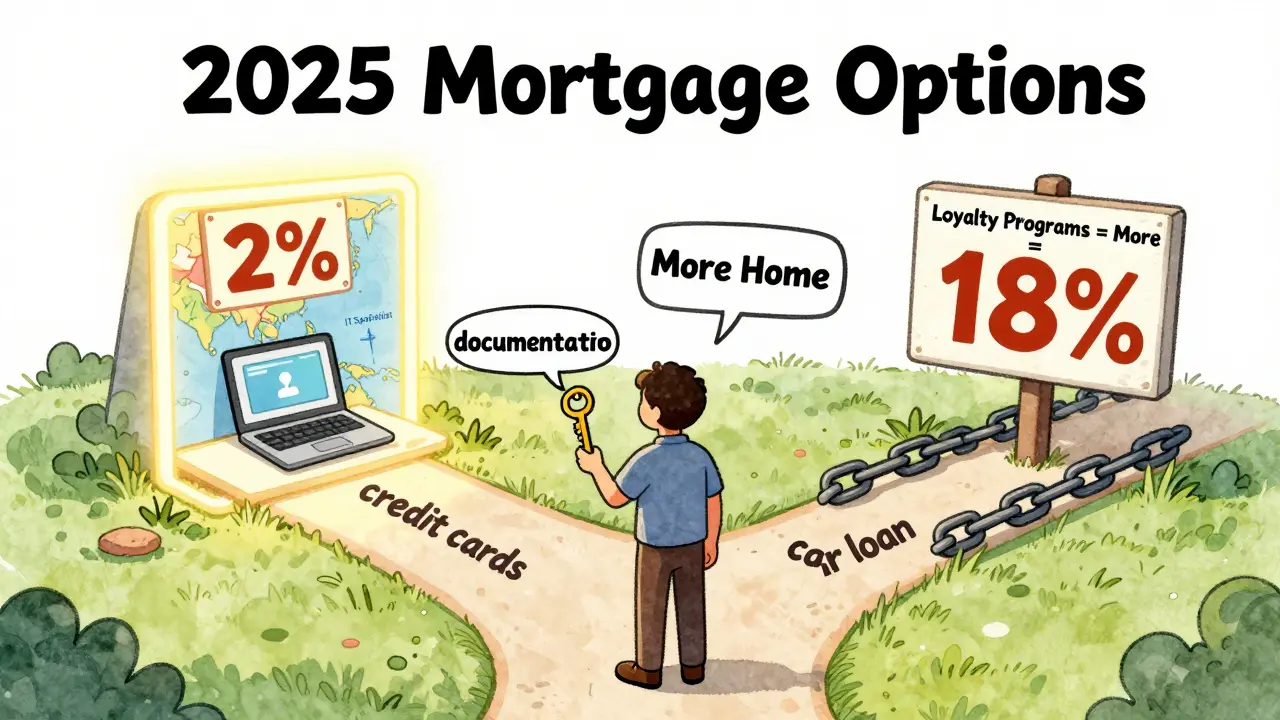

В 2025 году ставки варьируются от 2% до 30%. Где найти 2%? В льготных программах:

- Дальневосточная и Арктическая ипотека - 2% годовых, максимум 9 млн рублей, нужно купить жильё от 60 кв. м.

- Семейная ипотека - до 6% годовых, максимум 12 млн рублей в Москве и Питере, 6 млн - в остальных регионах.

- Ипотека для IT-специалистов - до 6% годовых, максимум 9 млн рублей (18 млн - если комбинировать с рыночной программой), но только вне Москвы и Питера.

Если вы попадаете под одну из этих программ - вы получаете больше денег за те же деньги. То есть, при доходе в 80 тысяч рублей в месяц, вы можете взять 7 миллионов под 6%, а не 5 миллионов под 12%. Это не магия - это государственная поддержка. Проверьте, подходит ли вам одна из них.

Что банк ещё считает

Вы думаете, что банк смотрит только на зарплату? Нет. Он смотрит на всё, что у вас есть - и на всё, что вы должны.

- Кредитные карты. Если у вас есть карта с лимитом 300 тысяч и вы используете 150 тысяч - банк считает это долгом. Он уменьшит вашу ипотеку, потому что видит, что вы уже несёте нагрузку.

- Другие кредиты. Автокредит, потребительский кредит - всё это учитывается. Даже если вы платите по нему вовремя - он снижает вашу способность взять ещё один кредит.

- Дополнительные доходы. С 2023 года банки начали учитывать доходы от сдачи квартиры, фриланс, предпринимательство. Если вы сдаёте комнату за 20 тысяч в месяц - это может стать частью вашего дохода. Но нужно подтвердить: договор аренды, выписки с банковского счёта, налоговые декларации.

- Возраст. Банк не даст ипотеку на 30 лет, если вам 55. Потому что вы должны погасить кредит до 65-75 лет. ВТБ теперь позволяет до 75 лет - но только если вы оформите страховку жизни. Без страховки - максимум 65 лет. Это значит, что 50-летнему заемщику могут дать только 15-летний кредит, даже если он зарабатывает 150 тысяч в месяц.

Как посчитать самому - пошагово

Не доверяйте банку полностью. Посчитайте сами. Это займёт 10 минут.

- Возьмите ваш чистый доход. Это зарплата после налогов. Если вы получаете 100 000 рублей, то после НДФЛ - около 87 000. Не используйте «до вычета» - банк не будет.

- Умножьте на 50%. Это ваша максимальная ежемесячная нагрузка. 87 000 × 0,5 = 43 500 рублей.

- Вычтите все другие платежи. Кредитная карта - 5 000, автокредит - 10 000. Остаётся 28 500 рублей на ипотеку.

- Возьмите онлайн-калькулятор. Введите: 28 500 рублей - ежемесячный платеж, 30 лет - срок, 10% - ставка. Калькулятор покажет: 3 200 000 рублей. Это ваша реальная сумма.

- Проверьте льготные программы. Если вы IT-специалист и живёте в Екатеринбурге - попробуйте 6% ставку. Тот же платеж 28 500 рублей даст вам уже 4,1 миллиона. Разница - почти миллион рублей.

Ошибки, которые ломают ипотеку

Многие люди теряют шанс на квартиру не потому, что не зарабатывают, а потому что делают три типичные ошибки.

- Считают доход «до налогов». Банк не видит вашу «зарплату 100 тысяч». Он видит 87 тысяч. Если вы считаете по «доходу до налогов» - вы переоцениваете себя на 15-20%.

- Игнорируют другие долги. У вас есть кредит на телефон - 3 000 рублей в месяц. Вы думаете, это мелочь. Банк думает иначе. Он уменьшит ипотеку, потому что видит, что вы уже несёте долговую нагрузку.

- Выбирают аннуитет, не зная про дифференцированный. Дифференцированные платежи - это не «сложный способ», это инструмент. Если вы молоды, стабильно зарабатываете и планируете жить в квартире 10 лет - вы можете взять больше, если выберете дифференцированную схему.

Что делать, если банк не даёт столько, сколько нужно

Если вы рассчитали 5 миллионов, а банк даёт только 3,5 - это не конец. Это сигнал.

- Увеличьте первоначальный взнос. Продайте старую машину, используйте накопления. Каждые 500 тысяч рублей - это плюс 1-1,5 миллиона к сумме кредита.

- Привлеките созаемщика. Супруг, родители, брат - любой, у кого есть стабильный доход. Их доход добавляется к вашему. Если ваша жена зарабатывает 60 тысяч - ваша общая нагрузка может вырасти до 70 000 рублей в месяц.

- Выберите другой регион. В Москве и Питере льготные программы дают до 12 млн. В других городах - до 6 млн. Но если вы готовы переехать в Тулу, Казань или Ростов - вы получите ту же квартиру за 4 млн, а не за 8 млн.

- Подождите. Если вы молоды - подождите 2-3 года. За это время вы можете накопить больше, получить повышение, убрать долги. Ипотека - это не срочная сделка. Это долгосрочная инвестиция.

Какой доход нужен, чтобы взять ипотеку на 5 миллионов рублей?

Чтобы взять ипотеку на 5 миллионов рублей на 20 лет под 10% годовых, вам нужно иметь чистый доход около 85 000 рублей в месяц. Это при условии, что у вас нет других кредитов. Если есть долги - доход должен быть выше. Например, если у вас есть автокредит на 10 000 рублей в месяц, вам нужно зарабатывать не менее 95 000 рублей до налогов.

Можно ли взять ипотеку без официального дохода?

Практически невозможно. Банки требуют подтверждение дохода: 2-НДФЛ, справка по форме банка, выписки с банковского счёта. Если вы работаете неофициально - банк может не дать кредит. Есть исключения: некоторые банки принимают доход от сдачи квартиры или фриланса, но только при наличии договоров и выписок. Без подтверждения - отказ.

Почему банк даёт меньше, чем показывает калькулятор?

Онлайн-калькуляторы считают идеальный сценарий: только ваш доход, без долгов, без страховки, без возраста. Банк считает реальность: ваши кредитные карты, возраст, страховка, стабильность работы. Если у вас есть даже небольшая задолженность - банк уменьшит сумму. Это не ошибка. Это защита.

Какие программы самые выгодные в 2025 году?

Самые выгодные - льготные. Если вы многодетная семья - «Семейная ипотека» с 6% и до 12 млн рублей. Если вы IT-специалист и живёте вне Москвы - «Ипотека для IT» с 6% и до 9 млн рублей. Если вы живёте на Дальнем Востоке - «Дальневосточная ипотека» с 2% и до 9 млн рублей. Эти программы позволяют взять на 30-50% больше, чем по рыночной ставке.

Сколько можно взять ипотеки, если я пенсионер?

Пенсионеры могут взять ипотеку, но только если их пенсия достаточна и они оформляют страховку. Максимальный срок кредита - до 75 лет. То есть, если вам 60, вы можете взять кредит на 15 лет. При пенсии 40 000 рублей и без других долгов - вы можете взять до 2,5-3 миллионов рублей под 10-12%.

Artem Bebik

декабря 30, 2025 AT 19:12Бля, опять эти банки с их 50%... А если у тебя зарплата 80к, но ты живешь с родителями и ни на что не тратишь? Зачем им эти правила, если ты реально можешь платить 60к в месяц? Они не считают реальную жизнь, только цифры в таблице. Я брал ипотеку на 7 млн при 75к - и не умер. Просто не ел в ресторанах и не покупал новые кроссовки. Ну и не имел детей. Всё просто.

Olha Tikhonova

декабря 31, 2025 AT 00:14Вы не понимаете сути. Банки не враги - они просто следуют законам финансовой устойчивости. Если человек не может жить без кредита на телефон, он не должен брать ипотеку. Это не про доход, это про дисциплину. И да, если вы используете карту с лимитом 300 тысяч - вы уже в долговой яме. Пора перестать думать, что вы «заслуживаете» квартиру. Вы должны её заслужить - через экономию, а не через мечты.

Женя шенфельд

декабря 31, 2025 AT 05:02Мне кажется, тут всё очень логично, но многие забывают про один важный момент: ипотека - это не про «сколько можно взять», а про «сколько ты сможешь платить через 5 лет». У меня друг взял на 8 млн, когда был на пике зарплаты - а через год его уволили. Он теперь живёт с мамой, а квартира в аренде. Ставка 10% - это не просто цифра, это ежемесячный страх. Лучше брать меньше, но спокойно. И да, дифференцированные платежи - это реально кайф, если ты молодой и уверен в стабильности. Просто проверь в калькуляторе: разница в переплате - это как лишний отпуск в год.

Vladimir Nikolaev

января 1, 2026 AT 02:45ВСЁ ЭТО ЧУШЬ! ТЫ ДОЛЖЕН БРАТЬ МАКСИМУМ! КАЖДЫЙ РАЗ, КОГДА ТЫ ПРОПУСКАЕШЬ ШАНС - ТЫ ПРОИГРЫВАЕШЬ! СЕЙЧАС 10% - А ЗАВТРА БУДЕТ 20%! КАК ТЫ БУДЕШЬ ПОДНИМАТЬ ДЕНЬГИ? ПОДНИМАЙ ИХ СЕЙЧАС! Я ВЗЯЛ 9 МЛН НА 25 ЛЕТ - И СЕЙЧАС ПЛАЧУ 55 ТЫС - А КВАРТИРА УЖЕ СТОИТ 15 МЛН! ВЫ ВСЕ ПРОСТО ТРЯСЁТЕСЬ В СВОИХ ПИЗДЕЦАХ И БОИТЕСЬ ЖИЗНИ! НЕ БОЙСЯ - ДЕЙСТВУЙ!

Karapet Tigranyan

января 1, 2026 AT 12:07Ваше представление о финансовой стабильности, по всей видимости, основано на упрощённых моделях, не учитывающих макроэкономические колебания, инфляционные ожидания и структурные изменения на рынке жилья. Банковские коэффициенты, формально соответствующие нормативам ЦБ РФ, не являются адекватным индикатором реальной платёжеспособности, особенно в условиях дефицита ликвидности и роста безработицы среди молодёжи. Следует переосмыслить саму парадигму ипотечного кредитования.

Клементина Занозина

января 1, 2026 AT 18:53Вы всё ещё думаете, что «можно взять»? Нет. Вы не можете. Вы - не клиент, вы - потенциальный дефолт. Банк не смотрит на вашу зарплату. Он смотрит на вашу историю. У вас есть кредит на телефон? Значит, вы не контролируете свои желания. У вас нет сбережений? Значит, вы не умеете ждать. Вы не заслуживаете квартиру. Вы заслуживаете урок. И этот урок - жить в съёмной квартире, пока не научитесь не тратить всё, что зарабатываете. И да - вы не IT-специалист. Вы не многодетный. Вы - просто человек, который хочет больше, чем может. И это не вина банка. Это ваша вина.

Алексей Сергеевич

января 2, 2026 AT 02:15Спасибо за столь подробный и разумный разбор. Я бы хотел добавить: даже если банк даёт меньше, чем вы хотите - это не провал, это возможность пересмотреть приоритеты. Квартира - это не цель, а инструмент. Иногда лучше взять меньшую, но в хорошем районе, чем большую, но в «жилом комплексе» на окраине. И да - дифференцированные платежи действительно выгоднее, если вы уверены в доходах. Не бойтесь спрашивать у банка: «А можно ли посчитать по дифференцированной схеме?» - многие даже не знают, что это возможно. Удачи всем, кто идёт этим путём - вы на правильном пути.