Вы берете кредит, чтобы купить машину, отремонтировать квартиру или оплатить обучение. Все кажется логичным - зарплата есть, платежи manageable, кажется, что все под контролем. Но через полгода вы понимаете: не хватает на продукты, не остается на непредвиденные расходы, а банк уже предлагает «рефинансировать» - то есть взять новый кредит, чтобы погасить старый. Это не редкость. В 2024 году 72% отказов в кредитах связаны с превышением допустимого уровня кредитной нагрузки - показателя, который большинство людей даже не знают, что существует.

Что такое кредитная нагрузка и почему это важно

Кредитная нагрузка - это не просто сумма всех ваших платежей. Это процент от вашего дохода, который уходит на погашение долгов. В России с 1 сентября 2023 года этот показатель официально называется Показатель Долговой Нагрузки (ПДН). Банки обязаны его считать перед тем, как дать вам кредит. И если вы превышаете лимит - вам откажут, даже если у вас хорошая кредитная история.

Почему это сделали? Потому что в 2022 году почти каждый пятый заемщик не справлялся с платежами. Просрочки росли, банки теряли деньги, а люди - квартиры, машины и спокойствие. ЦБ РФ ввел ПДН, чтобы защитить вас от себя. Теперь банк не может просто «одобрить» кредит, если вы уже платите 60% своей зарплаты на долги. Это не ограничение - это защита.

Как считать ПДН: простая формула

Формула ПДН - элементарна:

ПДН = (Сумма всех ежемесячных платежей по кредитам / Ваш среднемесячный доход) × 100%

Все просто, но многие ошибаются в подсчетах. Давайте разберем, что включать.

- Включайте все: ипотека, автокредит, кредитная карта, рассрочка на телефон, микрозаймы, даже если вы платите по 500 рублей в месяц. Банк видит все через бюро кредитных историй - не пытайтесь что-то скрыть.

- Доходы - только подтвержденные: зарплата по 2-НДФЛ, пенсия, доход от сдачи квартиры (если есть договор и вы платите налоги), алименты. Доходы от фриланса или «серой» зарплаты не учитываются, если нет официальных документов.

Пример: вы получаете 90 000 рублей зарплаты и 15 000 рублей от сдачи квартиры - итого 105 000 рублей в месяц. Ваши ежемесячные платежи: 35 000 по ипотеке, 8 000 по авто, 4 000 по карте. Итого: 47 000 рублей.

ПДН = (47 000 / 105 000) × 100% = 44,8%

Это уже близко к пределу. Если вы подадите заявку на новый кредит - шансы на одобрение будут низкими.

Уровни кредитной нагрузки: что значит «нормально», а что - «опасно»

Банки не используют один порог для всех. Есть градация, и она четкая:

- До 30% - идеально. Вы в зоне комфорта. Банки одобряют 95% заявок. У вас есть резерв на непредвиденные расходы - болезнь, ремонт, потеря работы.

- 30-40% - допустимо. Многие заемщики здесь. Банки одобряют 70-80% заявок. Вы живете на грани, но еще держитесь. Это максимум, который рекомендуют эксперты Ассоциации банков для долгосрочной стабильности.

- 40-50% - критическая зона. Вероятность одобрения падает до 50%. Если вы потеряете работу или зарплату сократят - вы рискуете попасть в просрочку. В 2024 году 68% отказов приходились на людей с ПДН выше 55%.

- Свыше 60% - красная зона. Почти все банки (87% по данным НБКИ) откажут. Даже если вы платите вовремя - вы уже не можете взять новый кредит, даже на срочные нужды. Это долговая ловушка.

Помните: ПДН - это не про то, сколько вы «сможете» платить. Это про то, сколько вы должны платить, чтобы не сломаться.

Как снизить кредитную нагрузку, если она уже высокая

Если ваш ПДН выше 40%, не паникуйте. Есть способы выйти из ситуации - и сделать это быстро.

- Досрочно гасите самые дорогие кредиты. Если у вас есть кредит с процентной ставкой 25% и минимальным платежом 5 000 рублей - отдавайте ему приоритет. Каждый месяц вы платите 5 000, но 1 200 из них - это проценты. Досрочное погашение сокращает тело долга - и сразу снижает ПДН на 3-5% в месяц.

- Рефинансируйте несколько кредитов в один. ВТБ и Сбербанк предлагают программы рефинансирования. Если у вас три кредита с разными ставками - объедините их в один с процентом 14-16%. Это не только упростит платежи, но и снизит общую сумму ежемесячного платежа на 8-12%. В 2023 году 12 000 человек в Москве и Санкт-Петербурге снизили ПДН именно так.

- Официально увеличьте доходы. Если вы работаете на фрилансе, получаете деньги на карту - оформите самозанятость. Добавьте подтвержденный доход - и ПДН сразу упадет. Даже если вы начнете сдавать комнату в квартире - это 15-20% роста дохода за 3-6 месяцев.

Не пытайтесь «перекредитоваться» - взять новый кредит, чтобы погасить старый. Это не решение. Это откладывание катастрофы на пару месяцев.

Что банки не говорят: резервный фонд - ваша страховка

Даже если ваш ПДН 30%, вы не застрахованы от беды. Работодатель может сократить штат. Болезнь может убрать доход на два месяца. Банки не требуют, чтобы у вас был резерв. Но вы должны иметь его.

Эксперты Сбербанка рекомендуют: накопите 3-6 месяцев ваших ежемесячных платежей по кредитам. Не доходов - именно платежей. Если вы платите 40 000 рублей в месяц - отложите 120 000-240 000 рублей на отдельный счет. Это не «сбережения на отпуск». Это ваша финансовая подушка. Без нее вы - один шаг от просрочки.

Многие думают: «У меня есть карта с лимитом - это и есть резерв». Нет. Это еще один долг. И если вы его используете - ваш ПДН растет, а не падает.

Что меняется в 2025 году: новые правила для разных групп

С 1 января 2025 года в России вводятся дифференцированные лимиты ПДН:

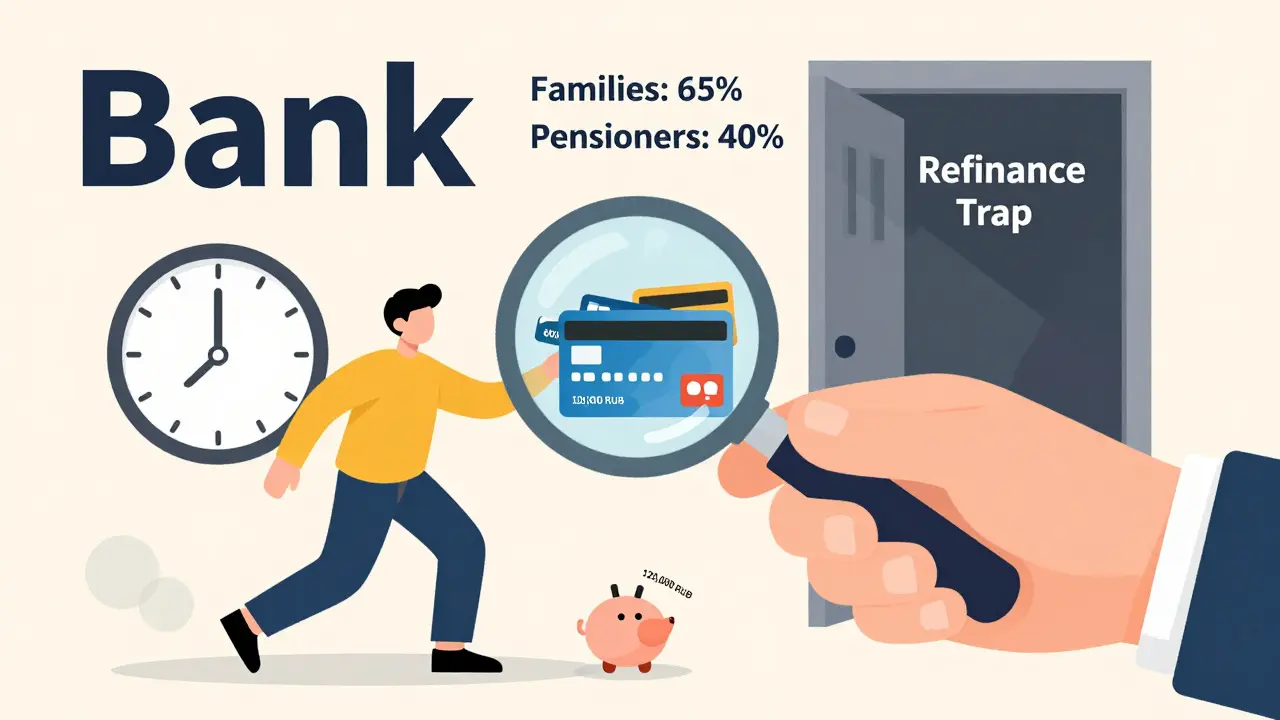

- Молодые семьи (до 35 лет с детьми): до 65% - чтобы помочь им купить жилье.

- Пенсионеры: до 40% - чтобы не обременить их долгами в старости.

- Самозанятые: до 55% - учитывая неравномерный доход.

Это не значит, что вы можете брать больше. Это значит: банк теперь будет смотреть на вашу категорию. Если вы пенсионер и хотите взять кредит на 500 000 рублей - даже при ПДН 45% вам могут отказать. Потому что система стала точнее.

К 2026 году ПДН станет основным показателем финансовой устойчивости. Кредитная история - уже не главный критерий. Главный - ваша способность платить, не теряя крышу над головой.

Как не попасть в ловушку: 3 правила

- Рассчитывайте ПДН перед каждым кредитом. Даже если вы уверены, что «все будет хорошо». Используйте калькуляторы на сайтах Сбербанка, ВТБ или НБКИ - они бесплатные и обновлены по новым правилам ЦБ.

- Не берите кредит, если ПДН после него превысит 40%. Это не жадность - это здравый смысл. Даже если банк одобрит - вы рискуете потерять контроль.

- Следите за доходами и расходами каждый месяц. Не «когда вспомню». Каждый месяц. Откройте приложение, посмотрите: сколько ушло на кредиты? Сколько осталось на жизнь? Если вы не знаете - вы уже в опасной зоне.

Кредит - это инструмент. Не цель. Он помогает жить лучше - если используется правильно. Если вы его используете как способ жить «сейчас», а не «потом» - вы проиграете. Многие уже проиграли. Не будьте одним из них.

Что делать, если вы уже в долговой яме

Если вы уже не можете платить - не игнорируйте проблему. Не прятитесь от банка. Не берите новые займы. Пойдите к финансовому консультанту. Банки обязаны предлагать реструктуризацию - перенос сроков, снижение платежей. Это не «кредитная амнистия». Это шанс остаться в системе.

С 2024 года в России работает более 200 бесплатных центров финансовой грамотности - в МФЦ, в банках, в муниципалитетах. Найдите ближайший. Потратите 30 минут - и получите план выхода. Это дешевле, чем судебные разбирательства и порча кредитной истории.

Что включается в расчет ПДН?

В расчет входят все ежемесячные платежи по кредитам, кредитным картам, рассрочкам и микрозаймам - даже если вы платите по 100 рублей в месяц. Доходы - только официально подтвержденные: зарплата, пенсия, доход от сдачи жилья (с документами), алименты. Неофициальные доходы не учитываются, если нет 2-НДФЛ или выписок.

Можно ли взять кредит, если ПДН 45%?

Можно, но шансы низкие. Банки могут отказать, особенно если у вас нет резервного фонда или стабильного дохода. Некоторые банки могут одобрить небольшую сумму, но с высокой ставкой. Лучше сначала снизить ПДН до 40% - через досрочное погашение или рефинансирование.

Почему банки не учитывают мой доход от фриланса?

Банки требуют официальное подтверждение. Если вы получаете деньги на карту, но не оформили самозанятость или ИП - доход не считается. С 1 июля 2024 года можно подтвердить неофициальные доходы документами, но пока это редкость. Лучше оформиться - и тогда ваш ПДН снизится.

Как узнать свой текущий ПДН?

Зайдите в личный кабинет любого банка - там есть калькулятор ПДН. Или скачайте приложение НБКИ. Оно бесплатно и показывает все ваши активные долги. Посчитайте доходы за последние 12 месяцев - и поделите сумму платежей на среднемесячный доход. Не полагайтесь на память - проверьте выписки.

Сколько времени нужно, чтобы снизить ПДН?

Если вы начнете досрочно гасить кредиты - ПДН может снизиться на 3-5% в месяц. Рефинансирование дает эффект сразу. Увеличение дохода - через 3-6 месяцев. Главное - начать. Даже 2 000 рублей в месяц на досрочное погашение - это уже шаг в сторону свободы.

Кредиты - не враг. Но они не дар. Они требуют уважения. Считайте ПДН. Планируйте. Не берите больше, чем можете вернуть - не просто «сегодня», а через три года. Потому что жизнь не останавливается, когда вы платите по кредиту. Она продолжается - и если вы не контролируете долги, они начнут контролировать вас.

Artem Bebik

января 13, 2026 AT 03:41Клементина Занозина

января 14, 2026 AT 08:45Оксана Даутова

января 16, 2026 AT 03:57Karapet Tigranyan

января 16, 2026 AT 15:43Vladimir Kolarik

января 17, 2026 AT 02:03Pavlo Bobesiuk

января 17, 2026 AT 21:44Olha Tikhonova

января 18, 2026 AT 04:00JACK KARASYUK

января 20, 2026 AT 00:08Женя шенфельд

января 20, 2026 AT 19:26Алексей Елин

января 21, 2026 AT 15:08