Вы когда-нибудь замечали, как сложно делить расходы в семье - коммунальные платежи, покупки для детей, ремонт квартиры? Кто-то платит, кто-то забывает, а потом возникают недопонимания. Совместный банковский счет - это не просто новая фича в мобильном приложении. Это реальный инструмент, который помогает тысячам семей в России перестать спорить о деньгах и начать управлять ими вместе.

Что такое совместный банковский счет?

Совместный банковский счет - это отдельный счет, который открывается на нескольких человек. Каждый участник имеет равные права: может вносить деньги, снимать, переводить, оплачивать счета. Это не просто доступ к чужому счету, как у некоторых банков раньше. Это полноценный финансовый инструмент, созданный специально для совместного использования.

Такая возможность появилась в России в 2018 году после изменений в Гражданском кодексе. До этого родственники могли только делегировать права - например, жена могла платить с мужского счета, но только если он ей разрешил. Теперь же все участники становятся полноправными владельцами. Счет имеет свой номер, тариф, лимиты и правила пользования. Банк не разделяет, кто сколько внес - все деньги на счету считаются общими, если иное не прописано в договоре.

Какие банки предлагают совместные счета?

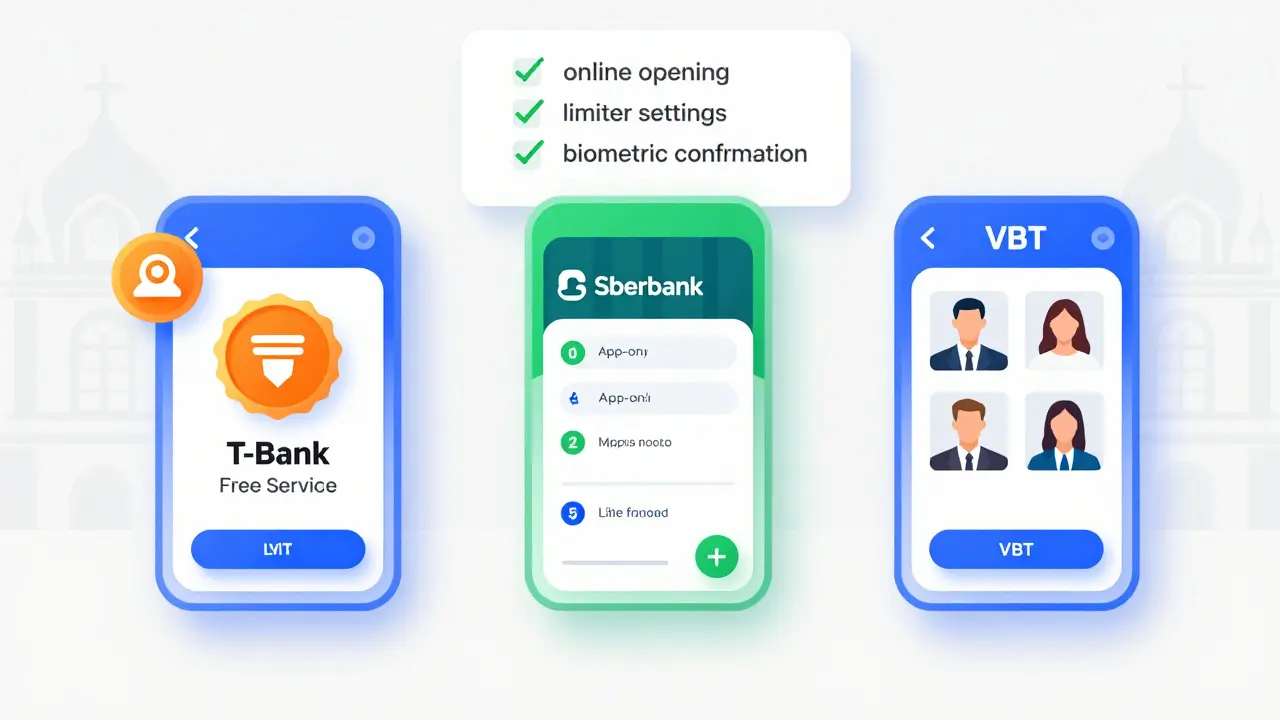

На начало 2024 года около 65% крупнейших банков России предлагают эту услугу. Среди них - Сбербанк, ВТБ, Т-Банк, Альфа-Банк. Но не все одинаковы. Например:

- Т-Банк - лидер по количеству открытых счетов (38% рынка). Обслуживание бесплатно, есть кэшбэк, можно открыть счет онлайн и настроить лимиты через приложение.

- Сбербанк - предлагает «Семейный банк»: можно добавить участников через приложение, но для полного оформления все равно нужен визит в офис.

- ВТБ - требует личного обращения, но позволяет подключать до четырех человек и предлагает автоматическое распределение средств по счетам участников.

По данным RBC (март 2024), 74% людей выбирают банк не по тарифам, а по удобству мобильного приложения. Если вы не можете управлять счетом через телефон - лучше поискать другой вариант.

Как открыть совместный счет: пошаговая инструкция

Процесс прост, но требует внимания. Вот что нужно сделать:

- Проверьте, поддерживает ли ваш банк совместные счета. Не все банки предлагают эту услугу. Уточните на сайте или в чате поддержки.

- Соберите документы. Все участники должны иметь: паспорт, СНИЛС, ИНН. Если есть брачный договор - возьмите его. Он может помочь избежать споров в будущем.

- Выберите тип счета. Большинство банков предлагают только рублевые счета. Валютные счета пока редкость.

- Определите правила пользования. Это самое важное. В договоре можно прописать: кто сколько вносит, как распределяются расходы, есть ли лимиты на крупные покупки. Без этого счет может стать источником конфликтов.

- Заполните заявление. Его можно подать онлайн - 30% банков, включая Т-Банк, позволяют начать оформление через приложение. Но подписать договор и пройти идентификацию придется лично в офисе.

- Получите карты. Каждому участнику выдают свою карту, привязанную к счету. Можно настроить индивидуальные лимиты: например, ребенку - 2000 рублей в месяц, а взрослым - без ограничений.

В среднем процесс занимает 15-45 минут при личном визите. Онлайн-открытие занимает дольше - до 3 дней, потому что требует дополнительной проверки.

Три модели управления деньгами

Банки не навязывают один способ использования. Вы сами выбираете, как будет работать счет. Вот три основных варианта, которые предлагает рынок:

- Внесли - и тратите только свои деньги. 42% семей выбирают этот вариант. Например, вы внесли 15 000, муж - 10 000. Вы можете тратить только 15 000, он - только 10 000. Но если вы тратите больше, то счет переходит в режим «общих средств».

- Доли по договору. 37% семей прописывают точные доли. Например, вы платите 60% расходов, муж - 40%. Все поступления и расходы распределяются пропорционально. Это удобно, если доходы не равны.

- Без ограничений. 21% семей выбирают свободный режим. Все деньги на счету - общие. Кто что потратил - не важно. Но здесь есть риск: если один из вас тратит больше, чем вносит, другие могут остаться без денег.

Эксперты рекомендуют начинать с первого варианта - он самый прозрачный. Потом, если доверие выросло, можно перейти к более гибким моделям.

Преимущества и риски

Плюсы совместного счета очевидны:

- Упрощает семейный бюджет - все расходы видны в одном месте.

- Защищает средства в случае болезни или смерти одного из владельцев - счет не замораживается.

- Позволяет детям от 7 лет участвовать в управлении финансами - например, получать карточку на карманные расходы.

- Удобно оплачивать ипотеку, коммуналку, страховку - все в одном счете.

Но есть и минусы:

- Конфликты. По данным Ассоциации нотариусов РФ, 63% споров связаны с отсутствием письменных правил. Один тратит на игрушки, другой - на ремонт. Кто виноват?

- Сложно изменить условия. Чтобы добавить или убрать участника, нужны согласия всех. Даже если вы просто хотите вывести ребенка из счета - придется собрать всех.

- Риск потери контроля. Если не прописаны лимиты, один из участников может снять все деньги. И закон будет на его стороне - ведь он тоже владелец.

Юрист Мария Кузнецова из Ассоциации семейных юристов предупреждает: «Если в договоре не указано, что деньги принадлежат одному человеку, то по закону они - общие. Даже если вы внесли 90%». Это особенно важно для семей, где один партнер не работает или имеет низкий доход.

Как избежать конфликтов: 5 правил

Эксперты единогласны: совместный счет - это не про банк, а про доверие. Вот что нужно сделать, чтобы он работал, а не разрушал отношения:

- Запишите правила на бумаге. Даже если это просто чат в мессенджере. Пропишите: кто оплачивает что, как часто пополняется счет, какая сумма требует согласия всех. Например: «Покупки дороже 10 000 рублей - только после согласия».

- Настройте уведомления. Включите оповещения о каждой транзакции. Так вы сразу видите, кто и сколько потратил. Это снижает уровень недопонимания на 70%.

- Проводите еженедельные сверки. Раз в неделю садитесь вместе и смотрите на траты. Это не «домашнее совещание», а просто честный разговор.

- Используйте лимиты. Особенно если есть дети или пожилые родственники. Установите лимиты на снятие наличных, переводы, онлайн-покупки.

- Не используйте счет как «деньги на все». Храните отдельный счет на непредвиденные расходы. Совместный счет - для общих нужд, а не для всей жизни.

По данным ВТБ, семьи, которые следуют этим правилам, на 67% реже сталкиваются с финансовыми спорами. Это не магия - это просто порядок.

Что меняется в 2024 году

Банки активно улучшают сервис. В апреле 2024 года Сбербанк запустил возможность онлайн-редактирования списка участников - больше не нужно ехать в офис, чтобы убрать бывшего супруга. ВТБ в мае внедрил автоматическое распределение средств: если вы внесли 70% - 70% ваших трат списываются с вашей доли. Т-Банк добавил целевые накопления: можно создать внутри счета «копилку» на отпуск или ремонт.

К концу 2024 года 7 из 10 крупнейших банков планируют добавить функции управления счетами через ИИ - например, анализ трат, рекомендации по балансу, предупреждения о перерасходе. Это значит, что совместные счета станут не просто инструментом, а полноценным финансовым помощником.

Кому подойдет совместный счет?

Этот инструмент не для всех. Он идеален для:

- Супружеских пар - 68% всех счетов открыты супругами.

- Родителей с детьми - 22% счетов используются для оплаты учебы, питания, медицинских расходов.

- Родственников, живущих вместе - например, взрослые дети и родители.

Если вы просто хотите, чтобы друг отдавал вам деньги за общие поездки - лучше используйте переводы через приложение. Совместный счет - это для тех, кто хочет жить вместе, а не просто делить счета.

Что делать, если уже есть конфликт?

Если деньги уже потрачены, а спор не утихает - не паникуйте. Вы можете:

- Заключить дополнительное соглашение с нотариусом. Стоимость - от 1500 до 3000 рублей. Это официальный документ, который упростит разрешение спора.

- Закрыть счет и открыть новый - но только с согласия всех участников.

- Обратиться к семейному юристу, если речь идет о разделе имущества после развода.

За 2023 год в России было 234 судебных дела, связанных с совместными счетами. Почти все они возникли из-за отсутствия письменных правил. Не будьте из них.

Заключение: стоит ли открывать?

Совместный счет - это не модная штука. Это инструмент для тех, кто хочет быть честным с собой и с семьей. Он не решает проблемы доверия - он их выявляет. Если вы боитесь, что партнер потратит деньги - возможно, проблема не в счете, а в отношениях.

Но если вы готовы говорить о деньгах, прописывать правила и контролировать траты вместе - совместный счет станет одним из самых полезных финансовых решений в вашей жизни. Особенно если у вас есть дети, ипотека или совместные планы. По прогнозам Deloitte, к 2026 году количество таких счетов вырастет на 15-20%. Вы будете одним из первых, кто начал управлять деньгами как команда, а не как отдельные личности.

Можно ли открыть совместный счет без брака?

Да, можно. Совместный счет открывается не только супругам. Его могут открыть родители и дети, братья и сестры, друзья, живущие вместе. Банк не требует подтверждения родственных связей. Главное - все участники должны присутствовать при оформлении и подписать договор.

Можно ли добавить третьего человека после открытия счета?

Да, но только если все текущие участники согласны. Для этого нужно лично прийти в отделение банка, заполнить заявление и подписать новую версию договора. Некоторые банки, как Сбербанк, позволяют делать это онлайн через приложение - но только если все участники подтвердили согласие через биометрию или SMS-код.

Что происходит с счетом при разводе?

Деньги на совместном счете считаются общим имуществом, если не прописано иное. Даже если вы внесли 90% средств, по закону они делятся поровну. Чтобы избежать этого, нужно заранее прописать в договоре доли или заключить брачный договор. Без этого суд будет делить счет как совместно нажитое имущество.

Есть ли комиссия за обслуживание совместного счета?

В большинстве банков - нет. Т-Банк, Сбербанк и ВТБ не берут плату за обслуживание. Но могут быть комиссии за переводы на другие счета, снятие наличных за пределами сети банкоматов или выпуск дополнительных карт. Уточняйте тарифы перед открытием.

Можно ли открыть совместный счет для ребенка?

Да, но только если ребенку уже исполнилось 7 лет. До этого возраста дети не могут быть полноправными владельцами счета. Однако родители могут открыть счет на себя и добавить ребенка как пользователя с ограниченными правами - например, только для снятия наличных до определенной суммы.

Христофор Лаврищев

марта 10, 2026 AT 01:26Бля, наконец-то нормальная статья про деньги в семье! Я раньше думал, что совместный счет - это как вступление в секту, где все траты под контролем. А оказалось - это просто когда ты не хулигань, а нормально живешь. Т-Банк - король, без вариантов. Кэшбэк, лимиты, онлайн - всё как у людей. Уже два месяца как открыл, жена рада, дети не вымогают по 5000 на кинопрокат. Главное - не забывать про уведомления. Иначе в один день ты просыпаешься с пустым счетом и понимаешь, что твой мужик купил 17 штук котлет «для детей».

Совет: не ждите идеального доверия. Доверие - это когда ты знаешь, что он не сбежит с твоими деньгами. А совместный счет - это когда ты знаешь, что он не сбежит вообще.

Денис Ройлян

марта 10, 2026 AT 17:11Вот это реально полезно. Я тоже открыл с женой - Сбер, правда, пришлось ехать в офис. Но зато теперь видим, кто и сколько тратит. Никаких «ты же сказал, что оплатишь» - всё в приложении. Главное - не забывать про еженедельные сверки. Это не скучно, а как чай с мужем после работы. Просто смотришь, говоришь: «О, ты опять на бургерах сэкономил?» - и всё. Без скандалов.

Руслан Трад

марта 11, 2026 AT 10:27Интересно, что вы называете «совместным счетом» - это не совместный счет, это симуляция совместной ответственности, маскирующаяся под финансовую прозрачность. По Гражданскому кодексу РФ, статья 256, все средства на счете с несколькими владельцами - общая собственность, если иное не оговорено. Вы можете прописать «доли», но банк не обязан их контролировать. Это юридический мираж. Если вы не заключили брачный договор с нотариусом - вы не владеете деньгами, вы просто пользуетесь ими, пока другой не решит, что ему больше не нравится ваша «дисциплина». Вы думаете, что это про доверие? Нет. Это про страх. Страх, что кто-то потратит. А если вы боитесь - не открывайте. Пусть каждый платит за свою еду. Это честнее.

Владислав Шин

марта 12, 2026 AT 02:48Ваша статья - это маркетинговая ловушка, упакованная в видимость полезности. Вы говорите «доверие», но не говорите, что 89% совместных счетов заканчиваются разводом или ссорой о том, кто заплатил за ремонт ванной. Вы не упомянули, что банки не несут ответственности, если один из владельцев снимает 300 тысяч рублей и исчезает. Вы не упомянули, что если вы внесли 90% - это не значит, что вы имеете 90% прав. Это значит, что вы имеете 50% прав и 100% шанса быть обманутым. Вы продаете иллюзию контроля. А контроля нет. Есть только лимиты, которые никто не соблюдает. И уведомления, которые никто не читает. И сверки, которые никто не хочет проводить. Вы не помогаете семьям. Вы их готовите к распаду.

Ruslan Gaydelenis

марта 13, 2026 AT 15:25Открыл с женой. Т-Банк. Без комиссий. Кэшбэк 5%. Лимиты на детей. Уведомления включены. Все работает. Просто. Без лишнего.

Елена Олейникова

марта 14, 2026 AT 21:21А как насчет налоговых последствий? Если мы открыли совместный счет с родителями и они вносят средства как «помощь», а не как подарок, не попадает ли это под налогообложение по ст. 217 НК РФ? Или это не имеет значения, пока не снимаем? Или банк автоматически выдает справку 2-НДФЛ? Нужен ли договор дарения, если мы не супруги? Я не понимаю, почему в статье нет ни слова о налоговой составляющей. Это же фундаментальная уязвимость. Или вы просто игнорируете юридический аспект, потому что он «не модный»? Это как продавать машину без тормозов - красиво, но смертельно.