Вы и ваш партнер решили накапливать деньги вместе - на отпуск, ремонт, подушку безопасности или даже на первую квартиру. Вы открываете общий вклад, вносите деньги, следите за балансом, и всё кажется идеальным. Но кто на самом деле получит проценты? Что будет, если вы разведетесь? И почему банк называет вас «совместным пользователем», а не «совладельцем»? Эти вопросы остаются туманными даже для тех, кто давно пользуется банковскими услугами. Разберёмся по шагам - без воды, только то, что реально работает в России в 2026 году.

Что такое совместный вклад в России?

Совместный вклад - это не то же самое, что совместный счёт в США или Европе. В России он не создаёт равных прав на средства. Формально, только один человек - официальный держатель - является собственником вклада. Остальные участники (супруг, ребёнок, родитель) получают доступ к счету: могут пополнять его, видеть баланс, иногда переводить деньги, но не могут снимать без разрешения владельца. Это ключевое отличие. Банки называют это «совместным доступом» или «семейным счётом», но юридически это не совместная собственность.

Такой подход появился после изменений ЦБ РФ в 2018 году, когда банкам разрешили предлагать такие услуги. Сегодня это стандарт для крупных игроков: ВТБ, Тинькофф, Сбербанк. Но функционал у них разный.

Как открыть совместный вклад: 5 шагов

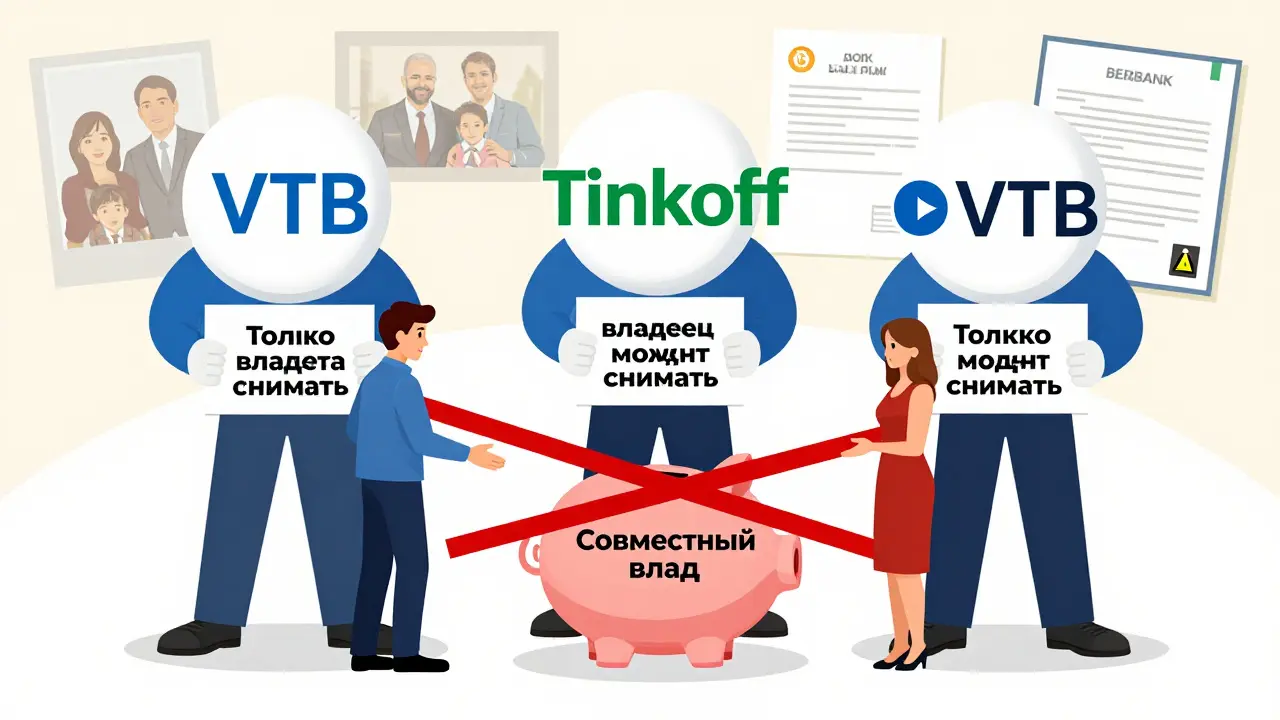

- Проверьте, поддерживает ли ваш банк такую услугу. Не все банки её предлагают. Сбербанк даёт доступ к вкладам, но не позволяет снимать. ВТБ и Тинькофф - полнее.

- Определите цель. Это счёт для трат? Для накоплений? Для детей? ВТБ запустил отдельный «Семейный счёт» для трат и «Семейную копилку» для накоплений - разные ставки, разные правила.

- Выберите банк по условиям. Тинькофф: до 10 человек на счёт, кэшбэк до 30%, бесплатно при подписке Pro. ВТБ: до 4 человек, можно установить лимиты на траты, проценты начисляются владельцу. Сбербанк: только просмотр и пополнение, без снятия.

- Соберите документы. Паспорта всех участников. Даже если ребёнку 7 лет - его паспорт тоже нужен. Банк проверяет личности всех, кто будет иметь доступ.

- Заключите письменное соглашение. Это не обязательно по закону, но критически важно. Пропишите: кто сколько вносит, кто оплачивает счета, можно ли тратить больше своего взноса, как распределять проценты. Без этого - рискуете потерять деньги.

Кто получает проценты - и почему это несправедливо?

Вот главный подвох: проценты по вкладу начисляются только официальному держателю. Даже если вы внесли 80% денег, а ваш супруг - 20%, проценты пойдут на его счёт. Банк не делит доход. Он не видит, кто вкладывал. Он видит только имя владельца в договоре.

Это не ошибка. Это закон. По российскому Гражданскому кодексу, вклад - это обязательство между банком и одним лицом. Другие участники - это просто «пользователи», как будто вы дали другу доступ к своей кредитной карте.

Практически это означает: если вы открыли вклад на себя, а супруг регулярно пополняет его, проценты - ваши. Если он открыл - его. Даже если вы вместе копили 3 года на машину.

Некоторые банки обходят это: ВТБ позволяет владельцу перенаправлять кэшбэк на общий счёт. Это не проценты, но хотя бы деньги возвращаются в общий фонд. Тинькофф - тоже. Но проценты по вкладу - остаются у владельца. Никаких исключений.

Что говорят банки: сравнение условий в 2026 году

| Банк | Макс. участников | Кто может снимать | Процентная ставка | Кэшбэк | Особенности |

|---|---|---|---|---|---|

| ВТБ | 4 | Только владелец | до 13,96% годовых | Да, можно перенаправить | Есть отдельные счета для трат и накоплений |

| Тинькофф | 10 | Только владелец | до 10% (зависит от типа вклада) | До 30% на покупки | Бесплатно при подписке Pro, аналитика трат |

| Сбербанк | Не ограничено | Никто, кроме владельца | до 12% (по вкладу «Семейный») | Нет | Только просмотр и пополнение, нельзя снимать |

Как видите, ни один банк не позволяет снимать деньги другим участникам. Это не случайность. Банки хотят избежать споров. Если вы не владелец - вы не имеете права на деньги. Даже если вы их внесли.

Юридические риски: развод, конфликт, наследство

Самый страшный сценарий - развод. Допустим, вы открыли вклад на себя, супруг вносил 600 000 рублей за два года. Вы расстались. Он требует половину. Что говорит закон?

По закону - ничего. Вклад - ваша собственность. Даже если он вносил деньги. Суд не будет считать это совместным имуществом, если нет письменного соглашения. Только если вы докажете, что деньги были внесены из общего бюджета и использовались на семейные нужды - есть шанс. Но это дорогой и долгий процесс.

А если один из вас умрёт? Наследство. Деньги на вкладе - наследуются только владельцем. Другие участники не имеют прав. Даже если они жили с вами 20 лет.

Эксперты, как Мария Яковлева, предупреждают: «Совместный счёт - это не способ разделить имущество. Это способ упростить управление деньгами. Если вы хотите равенства - заключайте договор».

Как защитить себя: 3 правила

- Пишите договор. Не просто «договоримся». Пишите. Формат: «Супруги Иванов и Петрова открывают совместный вклад в ВТБ. Владелец - Иванов. Петрова вносит 60% средств ежемесячно. Проценты распределяются 50/50. При расторжении брака средства делятся пропорционально вкладам». Заверяйте у нотариуса. Это стоит 2-3 тыс. рублей - но спасёт тысячи.

- Не используйте вклад как общий кошелёк для всех расходов. Если вы вносите деньги, а супруг тратит их на личные покупки - налоговая может сочтить это дарением. Особенно если сумма больше 100 000 рублей в год. Налог на дарение - 13%. Вы не хотите платить налог за то, что просто помогали друг другу.

- Выбирайте банк с возможностью перенаправления доходов. ВТБ и Тинькофф позволяют владельцу отправлять кэшбэк на общий счёт. Это не проценты, но хотя бы деньги возвращаются в общий поток. Это хоть какая-то компенсация.

Кому подходит совместный вклад - и кому нет

Это отличный инструмент, если:

- Вы оба вносите стабильные суммы

- У вас есть общий бюджет и доверие

- Вы хотите видеть все траты в одном месте

- Вы не планируете развод или серьёзные финансовые конфликты

Это плохой выбор, если:

- Один из вас вносит больше, но не доверяет другому

- Вы не готовы писать договор

- Вы планируете покупку недвижимости в ближайшие 2-3 года - лучше открыть отдельные вклады и договориться о доле

- Вы не уверены, что ваша пара пройдёт тест на финансовое доверие

Исследование ВТБ показывает: 33% россиян хотят открыть совместный счёт. Но только 12% из них заключают письменные соглашения. Остальные - надеются на «всё наладится».

Будущее совместных вкладов

В 2026 году законодательство может измениться. Эксперты, включая Андрюшкина, ожидают, что к 2027 году в России появится полноценная система совладельцев - как в Европе. Тогда проценты будут делиться, и снятие будет разрешено всем. Но пока - нет.

ВТБ уже анонсировал новую функцию: проценты на ежедневный остаток. Это значит, что даже если вы не вносите деньги, просто лежащие на счёте будут приносить доход. Но всё равно - только владельцу.

Совместный вклад - это не подарок. Это инструмент. Как молоток. Если вы не знаете, как им пользоваться - он может сломать вам палец.

Можно ли открыть совместный вклад, если мы не женаты?

Да, можно. Банки не требуют брачного статуса. Совместный счёт доступен для родственников, партнёров, друзей. Но юридически это всё равно - один владелец, остальные - пользователи. Без брака риск конфликта выше - договор обязательный.

Если я внес деньги на совместный вклад, могу ли я их забрать?

Нет, если вы не владелец. Даже если вы внесли 100% средств, банк не даст вам снять деньги, если вы не указаны как владелец в договоре. Только владелец может снимать, закрывать или переводить средства. Это основное правило.

Какие документы нужны для открытия совместного вклада?

Паспорта всех участников. Даже если ребёнку 8 лет - его паспорт тоже требуется. Банк проверяет личность каждого, кто будет иметь доступ. Никаких копий, только оригиналы.

Можно ли открыть совместный вклад онлайн?

Да, в Тинькофф и ВТБ - можно открыть онлайн. Но только если все участники уже зарегистрированы в приложении и прошли идентификацию. В Сбербанке - только через отделение. В любом случае, в конце вам придётся подписать договор - иначе доступ не активируется.

Что будет, если владелец вклада умрёт?

Деньги перейдут по наследству к наследникам владельца. Другие участники не имеют никаких прав. Даже если они жили с ним 15 лет и вносили деньги. Только если у владельца было завещание - и в нём указаны другие люди - тогда деньги пойдут им. Без завещания - по закону, ближайшим родственникам.

Андрей Маркус

февраля 21, 2026 AT 17:19Блин, я думал, совместный вклад - это как общий кошелёк, где все равны. Оказалось, что это как дать другу доступ к своей квартире, но не дать ключ от замка. Если ты вкладываешь 70% денег, а проценты достаются тому, кто просто открыл счёт - это не справедливо, это издевательство над логикой. Банки вообще не думают о людях, они думают о своих рисках. А мы тут, как дети, которые верят, что если они поделились мороженым, то и сладость будет поровну. Надо было сразу писать договор, а не надеяться на «мы же семья».

Марина Чайкина

февраля 23, 2026 AT 16:44О, так вот откуда берётся эта магия, когда муж смотрит на счёт и говорит: «А я же не могу снять?» - потому что он не владелец. А ты, дура, внесла 120 тысяч за полгода, а проценты - ему. Банк не видит твоих вложений, он видит только подпись. Я бы открыла счёт на себя, а потом «случайно» забыла пароль от приложения. Ну, знаете, как в тех фильмах, где жена внезапно становится главой семьи. Сарказм - мой способ выжить в этом безумии.

andrei pavel

февраля 24, 2026 AT 00:49Это не вклад - это ловушка для романтиков! Ты думаешь, вы вместе копите на машину, а на деле - ты работаешь на его ставку. ВТБ и Тинькофф - это как «я дам тебе пистолет, но только я смогу нажать на курок». Я открыл совместный счёт с девушкой, внес 80%, а она - 20%. Проценты пошли ей. Я чуть не врезался в стену. Тогда я написал договор, перенаправил кэшбэк на общий счёт и сказал: «Если ты хочешь быть «участником» - ты должна быть и со-владельцем». Банк не спасёт тебя от любви. Только бумага. Или твоя жёсткость.

Владимир Р.

февраля 24, 2026 AT 06:49А я вот думаю - почему вообще банки не делают совместных вкладов как совместную собственность? Потому что им выгодно, чтобы люди думали, что всё под контролем, а потом вдруг оказывается - «ой, а деньги не мои?». Это как продать человеку машину, но сказать: «Ты можешь ездить, но тормозить может только я». Сколько раз я слышал: «Мы же с ней вместе, она же вносит». А банк? Банк смотрит на договор и хмыкает. Я бы вообще запретил такие счёта без нотариального соглашения. Потому что это не финансовый продукт - это психологическая бомба с таймером. И да, я опечатался - «соглашени» вместо «соглашения». Простите, я в эмоциях.

Марія Марія

февраля 25, 2026 AT 16:22В Украине тоже так. Но у нас есть ещё одна сложность - если один из партнёров - иностранец, то банк может отказать. Даже если ты с ним в браке. Я с мужем открыли счёт в Сбербанке, он - россиянин, я - украинка. Сначала сказали: «Нельзя». Потом, когда мы принесли свидетельство о браке и нотариальное согласие - пустили. Но проценты всё равно только ему. Я не злюсь. Просто теперь у нас есть договор, подписанный, и я знаю: если что-то случится - я не останусь ни с чем. Это не про доверие. Это про планирование. И да, я не спорю, что это несправедливо. Но я не жду справедливости от системы. Я строю защиту.

Дмитрий Кильдинов

февраля 26, 2026 AT 03:02Уважаемые соотечественники, я, как представитель Казахстана, вынужден констатировать: данная практика является неотъемлемой частью бюрократической парадигмы, укоренённой в российской финансовой системе. Согласно Гражданскому кодексу РФ, вклад представляет собой одностороннее обязательство, что, в свою очередь, порождает дисбаланс между фактическим вкладом и юридическим статусом. Это фундаментально несовместимо с принципами социальной справедливости. В Казахстане, к примеру, при открытии совместного счёта предусмотрена возможность указания долей участия, что позволяет избежать подобных конфликтов. Следовательно, необходимо внести поправки в законодательство, либо отказаться от данной услуги вовсе. С уважением, Дмитрий Кильдинов.