Куда вложить деньги: лучшие способы сохранить и приумножить сбережения в 2025 году

Когда речь заходит о куда вложить деньги, выбор способа сохранения и приумножения сбережений в условиях нестабильной экономики, многие теряются. Это не про спекуляции или мифические «безрисковые» инвестиции. Это про реальные действия: подушка безопасности, диверсификация и дисциплина. финансовая подушка, набор средств, который покрывает 3–6 месяцев расходов и защищает от внезапных потерь дохода — это не опция, а база. Без неё любые вложения — как стройка на песке. И если вы думаете, что только богатые могут инвестировать — это заблуждение. Даже 5 тысяч в месяц, вложенные разумно, через год превращаются в заметную сумму.

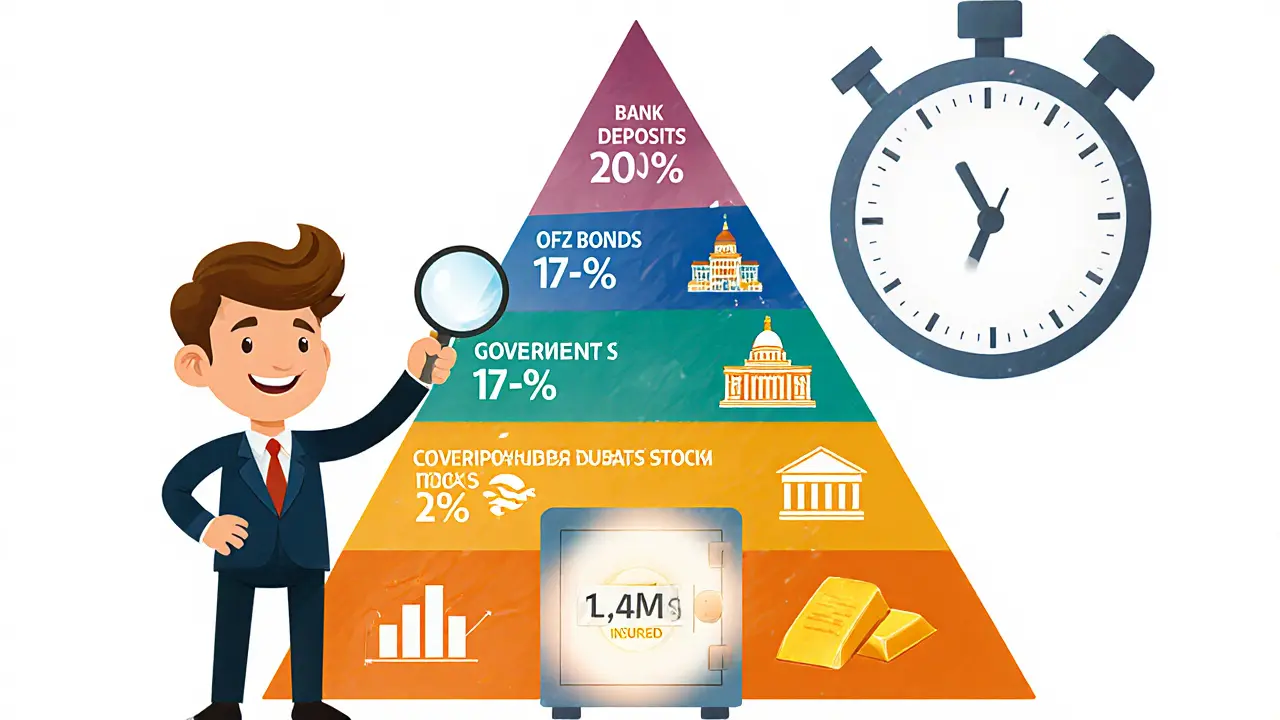

вклады с капитализацией, депозиты, где проценты добавляются к основной сумме и тоже начинают приносить доход — один из самых простых способов для новичков. Не нужно ничего понимать в рынках, не нужно следить за котировками. Просто положил деньги — получил больше, чем по обычному вкладу. В 2025 году ставки по таким вкладам в некоторых банках доходят до 20% годовых — это не реклама, а реальность. Но важно не гнаться за самой высокой ставкой. Проверяйте, есть ли у банка лицензия ЦБ, и не превышает ли ваш вклад 1,4 миллиона рублей — лимит страхования. антикризисная стратегия, подход, при котором акцент делается на сохранности капитала, а не на максимальной прибыли — это не про то, чтобы не зарабатывать, а про то, чтобы не потерять всё. В кризис не те, кто заработал больше, выживают — те, кто не потерял ничего.

Если вы не готовы рисковать, но хотите больше, чем 10% на вкладе — подумайте о государственных облигациях (ОФЗ). Они не дают быстрых прибылей, но надёжны. Или о диверсификации: часть денег — на вкладе, часть — в ОФЗ, часть — в инвестировании через ETF. Не нужно вкладывать всё в одно. Куда вложить деньги — вопрос не в том, где взять 50% годовых, а в том, как не остаться без ничего. В этом сборнике — реальные примеры: как люди с небольшим доходом за год увеличили сбережения, как избежать ловушек с «высокодоходными» проектами, как использовать семейную ипотеку не только для жилья, но и как инструмент накопления. Здесь нет советов вроде «покупайте крипту» или «инвестируйте в стартапы». Только проверенные, понятные и доступные варианты — те, которые реально работают для обычных людей в России.