Семейная ипотека: условия, льготы и как получить жилье с детьми

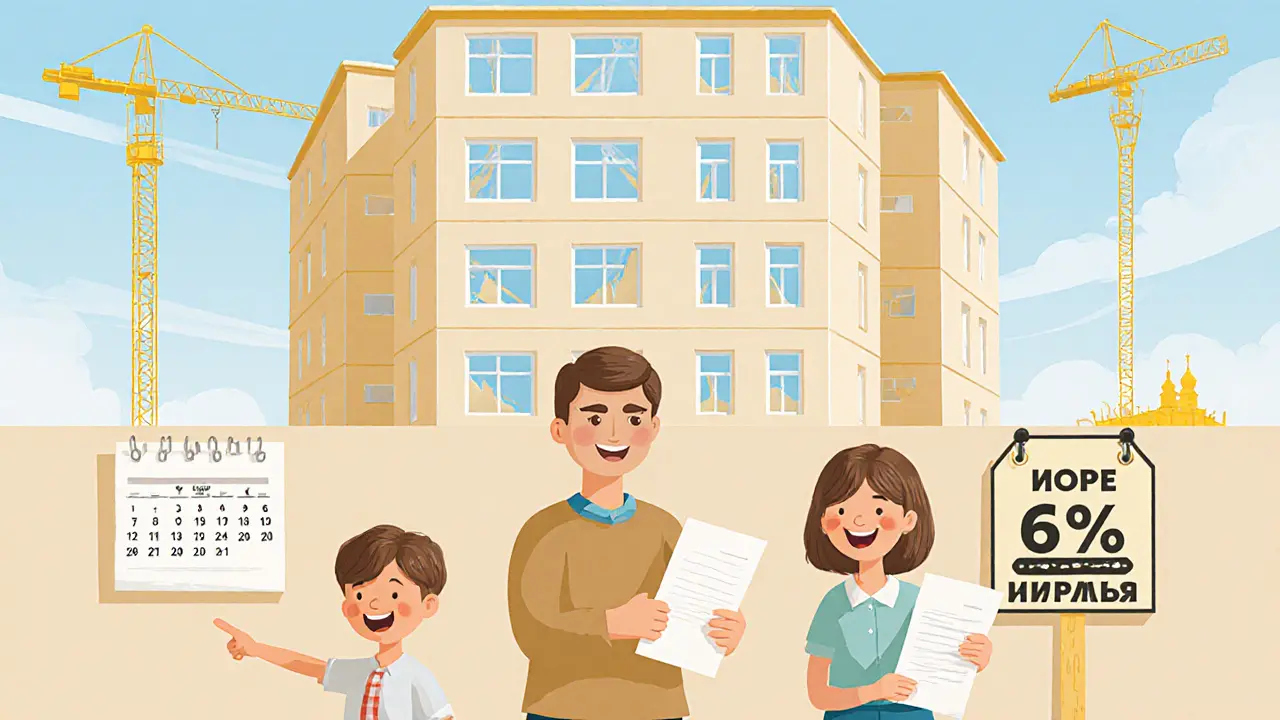

Семейная ипотека — это государственная программа, предоставляющая ипотечные кредиты под сниженную ставку семьям с детьми. Также известна как льготная ипотека, она помогает молодым родителям купить квартиру или дом без больших накоплений. Программа действует с 2020 года и до сих пор остается одним из самых востребованных способов улучшить жилищные условия.

Чтобы попасть под программу, нужно иметь хотя бы одного ребенка, родившегося после 1 января 2018 года. Если у вас двое или трое детей — ставка может быть еще ниже. Банки, участвующие в программе, снижают процентную ставку до 6% годовых, а в некоторых регионах — даже до 5%. При этом первоначальный взнос может быть от 15%, а не от 20%, как обычно. Но важно понимать: субсидирование, осуществляемое государством, действует только на определенный срок — обычно до полного погашения кредита или до достижения ребенком 18 лет. После этого ставка может пересчитаться, если вы не рефинансировали кредит.

Не все банки предлагают одинаковые условия. Сбербанк, ВТБ, Газпромбанк и Почта Банк активно участвуют в программе, но у каждого свои требования к доходу, страхованию и типу недвижимости. Например, новостройки, в которых используется эскроу-счет, часто становятся предпочтительным вариантом для семейной ипотеки. Купленная квартира должна быть в России, и она не может быть вторичным жильем в аварийном доме. Также важно: если вы уже брали ипотеку до рождения ребенка — вы все равно можете подать заявку, но только на новый кредит, а не на реструктуризацию старого.

Многие семьи думают, что получить семейную ипотеку легко — но на практике банки отказывают из-за высокой долговой нагрузки, неподтвержденного дохода или плохой кредитной истории. Даже если у вас двое детей, но вы платите по трем кредитам, шансы на одобрение падают. Лучший способ увеличить шансы — снизить текущие платежи, закрыть ненужные займы и собрать все справки о доходах за последние 6 месяцев. Не забудьте про справку 2-НДФЛ, выписку из ЕГРН и свидетельства о рождении детей — без них заявку не примут.

Если вы уже получили семейную ипотеку, не забывайте про возможность рефинансирования, которое позволяет снизить ставку еще больше, если в банке появятся более выгодные условия. Например, если в 2025 году ставка по программе упадет до 5,5%, вы сможете перейти на новые условия без переоформления всей сделки. Но учтите: рефинансирование возможно только один раз, и банк может потребовать дополнительные документы.

Семейная ипотека — это не подарок, а инструмент. Она не отменяет обязательства по выплатам, но делает их более управляемыми. Многие семьи, которые использовали эту программу, теперь живут в своих квартирах, а не с родителями, и учат детей финансовой грамотности на собственном примере. Ниже вы найдете реальные истории, советы и инструкции — от того, как собрать документы, до того, как не попасть на скрытые комиссии и не переплатить за КАСКО. Выберите то, что ближе к вашей ситуации — и действуйте.