Когда компания имеет свободные деньги, она не просто кладет их на расчетный счет и ждет, пока они не понадобятся. В 2026 году большинство юридических лиц размещают временно свободные средства на депозитах - это не просто сбережения, а часть финансовой стратегии. Но чем вклад для ООО отличается от вклада физического лица? Ответ не в одном-двух пунктах. Это целая система: от налогов до страхования, от документов до ставок. И если вы думаете, что все банки предлагают одинаковые условия, вы ошибаетесь.

Что такое депозит для юридического лица?

Депозит для юридического лица - это договор с банком, по которому компания передает деньги на определенный срок под проценты. Это не личное накопление, а инструмент управления финансами. Средства могут быть использованы для покрытия будущих расходов, резервирования на сезонные колебания или просто для получения дохода без риска потери капитала. В 2026 году банки предлагают три основных типа таких депозитов: срочные (от 1 дня до 3 лет), бессрочные (до востребования) и гибкие - с возможностью частичного снятия или пополнения.

Чтобы открыть депозит, компания должна быть зарегистрирована, иметь действующие учредительные документы, выписку из ЕГРЮЛ не старше 30 дней и не иметь задолженностей перед налоговой. Без этого даже крупный бизнес не сможет разместить даже 50 тысяч рублей. Банки строго проверяют происхождение средств - это требование ФЗ-115, ужесточенное в 2025 году. Если вы не можете объяснить, откуда взялись деньги, депозит не откроют.

Сравнение условий: юрлица vs физлица

Таблица ниже показывает ключевые различия, которые влияют на выбор:

| Параметр | Юридическое лицо | Физическое лицо |

|---|---|---|

| Минимальная сумма | От 50 000 ₽ (для малого бизнеса) | От 1 000 ₽ |

| Минимальный срок | 30 дней | 7 дней |

| Процентные ставки (рубли) | 5,5% - 17,5% годовых | 4,5% - 16% годовых |

| Налогообложение дохода | Включается в налогооблагаемую базу по налогу на прибыль (6% или 15% при УСН) | НДФЛ 13% или 15% на доход свыше 1 млн ₽ × ключевая ставка ЦБ РФ |

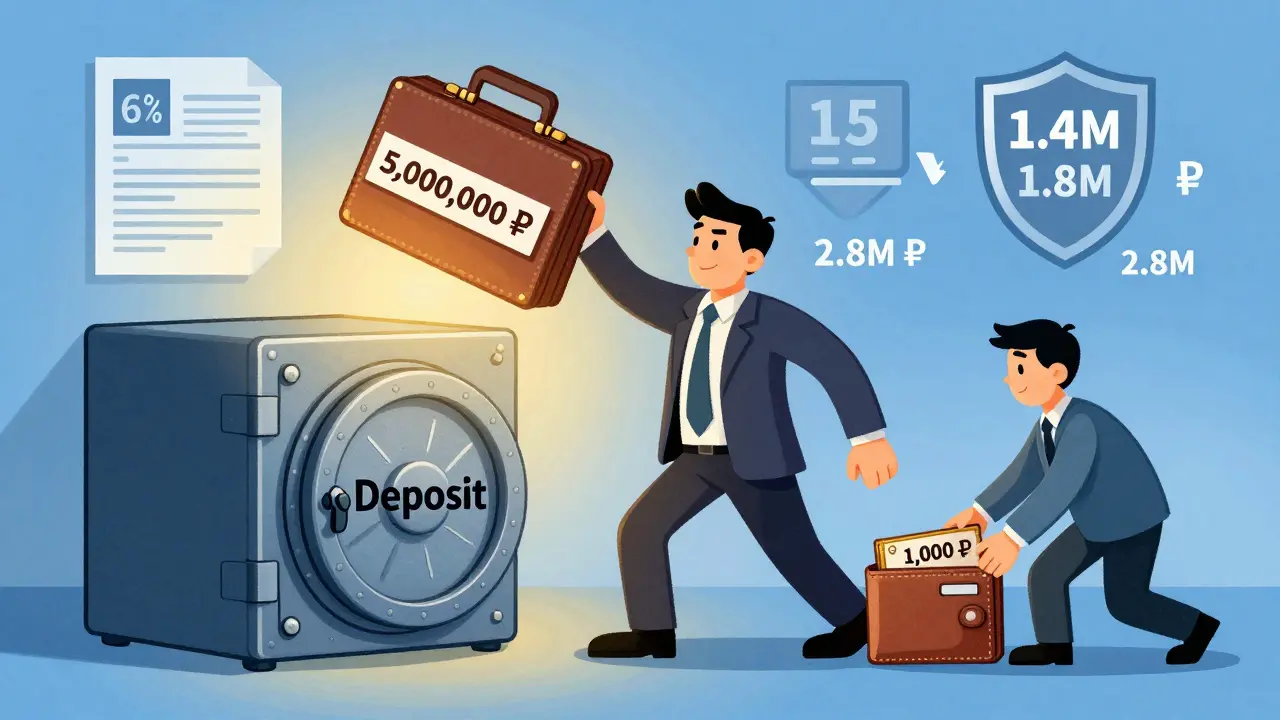

| Страхование в АСВ | До 1,4 млн ₽ на организацию | До 2,8 млн ₽ на человека |

| Документы для открытия | Паспорта учредителей, Устав, выписка из ЕГРЮЛ, карточка с подписями, печать | Паспорт, СНИЛС |

| Гибкость | Редко - пополнение и снятие ограничены | Часто - можно пополнять, снимать частично |

Как видите, ставки у юридических лиц выше - в среднем на 1-2 процентных пункта. Но это не просто «больше денег». Это компенсация за меньшую ликвидность и более сложный процесс. Физические лица могут открыть вклад за 10 минут через мобильное приложение. Юридическое лицо - через 5-10 рабочих дней, если не возникнет проблем с документами.

Налоги: почему ООО выгоднее ИП

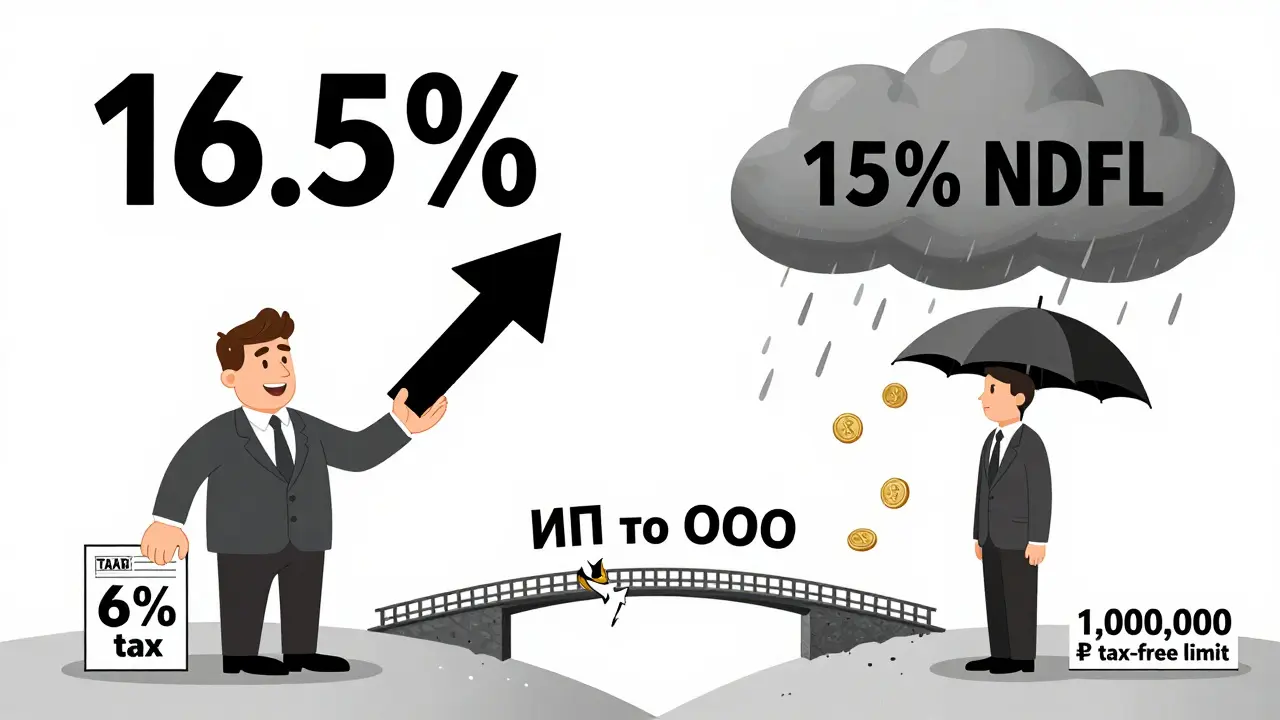

С 2026 года индивидуальные предприниматели (ИП) больше не могут считать проценты по вкладам как часть дохода по УСН, ЕСХН или АУСН. Даже если вы ведете бизнес на упрощенной системе, доходы от депозитов теперь облагаются НДФЛ по ставке 13% или 15%. Это критически важно. Представьте: вы разместили 5 млн рублей под 16% годовых. Доход - 800 тысяч рублей. Если вы ИП - вы платите 15% с этой суммы: 120 тысяч рублей. Если вы ООО на УСН «доходы» - вы платите 6% с 800 тысяч: всего 48 тысяч. Разница - 72 тысячи рублей в год. Это как дополнительная прибыль без усилий.

Физические лица получают налоговый вычет: первые 1 млн рублей × ключевая ставка ЦБ РФ (в 2026 году - 16%) не облагаются. То есть до 160 тысяч рублей дохода - бесплатно. Но если вы положили 10 млн рублей, то 1,6 млн - это максимум, что не облагается. Остальное - 13% или 15%. Для бизнеса таких льгот нет - но зато весь доход можно учесть в расходах, если он связан с деятельностью. Например, если вы используете депозит для формирования резерва на закупку оборудования, проценты можно включить в налогооблагаемую базу и снизить налог на прибыль.

Страхование: почему юрлица в проигрыше

Здесь все просто: государство защищает физических лиц лучше. В 2025 году лимит страхования вкладов физических лиц в АСВ был повышен до 2,8 млн рублей. Для юридических лиц он остался на уровне 1,4 млн рублей. Это означает, что если банк обанкротится, а у вас на депозите 3 млн рублей - вы потеряете 1,6 млн. Это не теория. В 2024 году 17 банков потеряли лицензию. Многие малые и средние компании размещали средства в региональных банках, рассчитывая на высокие ставки. Потеряли. И не получили компенсацию.

Эксперты, включая Александра Морозова из Национального рейтингового агентства, называют это системным риском. Малый бизнес, который не может разместить деньги в Сбербанке из-за высоких требований, вынужден идти в банки с меньшей надежностью - и платить за это риском. Нет никаких признаков, что лимит для юрлиц повысят в ближайшие годы. Поэтому стратегия проста: не держите больше 1,4 млн рублей в одном банке. Распределяйте. Даже если ставка ниже - безопасность важнее.

Как открыть депозит: пошагово

- Подготовьте документы. Паспорта всех учредителей, Устав, выписка из ЕГРЮЛ (не старше 30 дней), карточка с образцами подписей и печатью. Если у вас есть доверенности - они тоже нужны. Всё это должно быть в порядке. Один неверно оформленный документ - и вы теряете неделю.

- Выберите банк. Сбербанк, ВТБ, Россельхозбанк и Газпромбанк - лидеры по объему. Но не всегда самые выгодные. Малые банки могут предлагать ставки на 1-2% выше, но с риском. Сравните условия: срок, возможность пополнения, штрафы за досрочное снятие, требования к минимальной сумме.

- Подайте заявку. Это можно сделать онлайн, но часто банк требует личное присутствие. Встреча с менеджером обязательна. Он проверит документы, объяснит условия, подскажет, как оформить электронную подпись для операций.

- Подпишите договор. Читайте его внимательно. Особенно раздел про досрочное расторжение. Условия могут быть скрыты: «проценты начисляются по ставке 0,01%», если вы сняли деньги до срока. Это законно, но не честно.

- Переведите средства. После подписания договора вы переводите деньги с расчетного счета на депозитный. Банк должен подтвердить зачисление в течение 1-2 рабочих дней.

В среднем процесс занимает 5-10 рабочих дней. 32% компаний сталкиваются с тем, что сотрудники банка не знают, какие документы нужны. 27% получают дополнительные требования, которых нет в официальных правилах. Это нормально. Поэтому многие привлекают юристов - это стоит 15-20 тысяч рублей, но экономит время и нервы.

Что говорят бизнесмены

На Отзовике в январе 2026 года 1 247 отзывов о депозитах для юрлиц дали средний рейтинг 4,2 из 5. Плюсы: высокая ставка, надежность, персональный подход. Минусы: сложность документов, медленная процедура, непрозрачность условий при продлении.

Один пользователь, «Бухгалтер_74», открыл депозит на 5 млн рублей в Сбербанке под 16,5% на 180 дней. «Плюсы: ставка выше, чем у конкурентов. Минусы: потребовали дополнительные документы о бизнесе, которые не требовались в прошлом. Открытие заняло 5 дней вместо двух». Другой, «ИП_Менеджер», перешел с вклада как физлицо на депозит через ООО: «Раньше платил 15% с 750 тысяч дохода. Теперь - 6% с той же суммы. Экономия 450 тысяч в год. Это как зарплата бухгалтера, которую я уже не платю».

Тренды и риски на 2026-2027 годы

В 2026 году объем депозитов юридических лиц в России достиг 28,7 трлн рублей - на 12,3% больше, чем в 2024. Сбербанк контролирует 34,5% рынка, ВТБ - 18,2%. Но самое важное - переток средств. С 2026 года ИП, чтобы избежать НДФЛ, массово переоформляют бизнес в ООО. По прогнозам АКРА, к 2027 году доля юридических лиц в общем объеме депозитов вырастет с 58% до 63%.

Главный риск - снижение ключевой ставки ЦБ РФ. Если она упадет ниже 12%, ставки по депозитам упадут на 3-4 процентных пункта. Это сделает их менее привлекательными по сравнению с облигациями, акциями или даже криптовалютами. Но пока ставка на уровне 16%, депозиты остаются самым безопасным инструментом для хранения капитала.

Банки России активно внедряют цифровые решения: электронные подписи, автоматические уведомления, интеграцию с 1С. Но это не заменяет человека. У вас должен быть бухгалтер с опытом от 2 лет, который понимает, как учитывать проценты в бухучете и как отчитываться перед налоговой. Без этого даже самый выгодный депозит может превратиться в налоговую головную боль.

Что делать, чтобы не ошибиться

- Не кладите больше 1,4 млн рублей в один банк - страхование не покроет остаток.

- Выбирайте срок 180-365 дней - это оптимальный баланс между доходом и ликвидностью для 78% компаний.

- Сравнивайте не только ставки, но и условия досрочного снятия. Иногда 17% с штрафом 50% - хуже, чем 15% без штрафа.

- Если вы ИП - подумайте о регистрации ООО. Экономия на налогах может окупить затраты на переоформление за 3-6 месяцев.

- Не доверяйте устным обещаниям менеджера. Все условия должны быть в договоре.

Депозит для юридического лица - это не сбережение. Это инструмент. И как любой инструмент, он требует понимания, подготовки и дисциплины. Тот, кто использует его правильно, получает стабильный доход. Тот, кто игнорирует детали - теряет деньги, время и нервы.

Можно ли открыть депозит для юридического лица без расчетного счета?

Нет. Депозит для юридического лица открывается только на основании расчетного счета. Все средства поступают и выводятся через него. Банк не принимает наличные или переводы с личных счетов учредителей. Это требование ФЗ-115 и внутренние правила банков.

Какие документы нужны для открытия депозита юридическому лицу?

Паспорта всех учредителей, выписка из ЕГРЮЛ (не старше 30 дней), учредительные документы (Устав или договор о создании), карточка с образцами подписей и печатью, а также документы, подтверждающие полномочия лица, которое будет подписывать договор (доверенность, если это не директор).

Почему ставки по депозитам юрлиц выше, чем у физлиц?

Выше ставки потому, что юридические лица размещают крупные суммы на длительный срок, и банки готовы платить больше за надежные вложения. Кроме того, юрлица не могут снимать деньги в любое время - это снижает ликвидность для банка, поэтому он компенсирует это повышенным процентом. Также юридические лица чаще выбирают срочные депозиты, что позволяет банкам планировать свои кредитные портфели.

Можно ли пополнять депозит юридического лица?

Обычно нет. Большинство депозитов для юридических лиц - срочные и непополняемые. Но есть исключения: некоторые банки предлагают гибкие продукты, например, «Оперативный» депозит от Россельхозбанка, где разрешено частичное пополнение. Условия всегда прописаны в договоре - проверяйте перед подписанием.

Что будет, если банк потеряет лицензию?

Если банк потеряет лицензию, Агентство по страхованию вкладов (АСВ) начнет выплаты. Для юридических лиц максимальная сумма - 1,4 млн рублей. Если у вас было больше - остаток вы не получите. Выплаты начинаются в течение 14-20 дней после открытия процедуры банкротства. Но это только если банк входит в систему страхования. Не все банки участвуют - проверяйте это перед открытием депозита.

Нужен ли бухгалтер для управления депозитом юридического лица?

Да, обязательно. Проценты по депозиту - это внереализационный доход, который нужно учитывать в бухучете. Если вы не отразите их правильно, налоговая может начислить штрафы. Бухгалтер должен знать, как отразить доход в 1С, как рассчитать налог на прибыль и как подготовить отчетность. Без этого даже выгодный депозит может обернуться убытками.

Катя Хариенко

января 22, 2026 AT 16:34Опять эти банки с их «высокими ставками» - как будто 17,5% - это подарок от небес, а не компенсация за то, что ты не можешь снять деньги, пока не пройдешь 17 проверок и не подпишешь 12 бумажек. А потом, когда банк сдохнет, тебе скажут: «А 1,4 млн - это максимум, братан». Спасибо, что не спрятали этот факт в мелком шрифте. 🙃

Олег Гречко

января 23, 2026 AT 12:58Люди, это не вклад - это бизнес-инструмент. Как молоток: если не знаешь, как им пользоваться - не бери. Но если разобрался - можно построить дом. Я сам перешёл с ИП на ООО ради этих 72к в год - и не жалею. Главное - не гнаться за ставкой, а смотреть на условия. Даже 15% без штрафов - лучше 18% с «проценты по 0,01%».

Рафаэль Гадельшин

января 25, 2026 AT 08:25Важно подчеркнуть: согласно Федеральному закону № 115-ФЗ (ред. от 01.07.2025), банки обязаны проводить идентификацию происхождения средств, включая анализ транзакций за последние 12 месяцев. При этом, в соответствии с Инструкцией Банка России № 153-И, выписка из ЕГРЮЛ должна быть не старше 30 календарных дней, а не «рабочих» - это частая ошибка, приводящая к отказам. Также: проценты по депозиту относятся к внереализационным доходам, и должны отражаться в бухгалтерском учёте в соответствии с ПБУ 9/99 и ПБУ 10/99. Без этого - риск доначисления налога и пени.

nadya ck

января 26, 2026 AT 07:09Мне кажется, все это - просто способ заставить ИП стать ООО. 🤔 А потом банки снимут ставки, как только все перейдут. Кстати, у меня друг в Сбербанке сказал, что «гибкие депозиты» - это маркетинговая уловка. Там реально нельзя пополнять - только в те дни, когда у менеджера настроение хорошее. 😏

Sergei Saltan

января 26, 2026 AT 10:11У нас в Сибири один ИП открыл ООО, просто чтобы не платить 15% с вклада. Экономил на налогах, а потом понял - теперь ему нужен бухгалтер. И он стал платить 40к в месяц. Вышло дороже, чем налог. Так что, может, и не надо всё усложнять?

Kseniya Kutukova

января 26, 2026 AT 10:46Вы серьёзно? «ООО выгоднее ИП»? А кто вам сказал, что налоговая не проверит, почему вы вдруг перешли с ИП на ООО, когда у вас в прошлом году был доход 2 млн? Вы думаете, они не видят, что вы просто «переоформились», чтобы уйти от НДФЛ? Это не налоговая оптимизация - это фальсификация. И если вас поймают - штраф 40% от суммы + уголовка. А вы тут про «72 тысячи экономии» - как будто это бонус за тупость.

Ксения Смирнова

января 27, 2026 AT 22:54Я тоже перешла с ИП на ООО - и да, это было больно. Но не из-за налогов. А из-за того, что я не знала, как оформить карточку с подписями. Банк требовал, чтобы подпись была «как в Уставе» - а у меня подпись в Уставе - в косой линии, потому что я левша. Пришлось переписывать документы 3 раза. Но теперь я знаю: если что-то кажется странным - спрашивайте. И не верьте менеджерам, которые говорят: «Это всегда так».

wladimir mundaca

января 28, 2026 AT 08:25А вы не задумывались, что все эти «высокие ставки» - это просто котировка для тех, кто не знает, что ЦБ РФ в 2027 году введёт обязательное страхование депозитов юрлиц на 5 млн? Пока банки гонят ставки, чтобы привлечь деньги - а потом, когда все вложатся, они просто снизят их вдвое. Или... уберут страхование вообще. Кто-то знает, сколько банкротств было в 2024? 17. А в 2026? 31. И это только официально. 🤫

Настя Зайцева

января 28, 2026 AT 17:53Бухгалтер - это не «нужно». Это - обязательный штраф. Без него ты - дурак. Точка.