Вы вкладываете деньги в акции или облигации, но не получаете ничего взамен - кроме рисков? А если бы вы могли вернуть до 60 000 рублей с каждого года инвестиций? Это не миф. Это ИИС - Индивидуальный инвестиционный счет, который работает как налоговая льгота, а не просто счет для покупки ценных бумаг. В 2025 году его стали использовать почти 3,5 миллиона человек. И если вы официально работаете, платите налоги и хотите сэкономить - вы не просто можете, а должны разобраться, как это работает.

Что такое ИИС и зачем он нужен

ИИС - это специальный счет, который открывает брокер или управляющая компания, утвержденная ЦБ РФ. Он не дает вам больше дохода от инвестиций. Он дает вам возврат части уже уплаченного налога. То есть, если вы за год заработали 600 000 рублей и заплатили 78 000 рублей налога (13%), вы можете вернуть до 52 000 рублей, если вложите 400 000 рублей на ИИС. Это не подарок. Это возврат ваших же денег, которые вы уже отдали государству.

С 2024 года появился третий тип ИИС - ИИС-3. Он объединяет два старых варианта: вычет на взносы и освобождение от налогов на доходы. Но есть одно жесткое условие: вы не можете снимать деньги со счета минимум три года. Если снимете - потеряете все льготы за все годы. Это как кредит: если нарушишь условия - штраф.

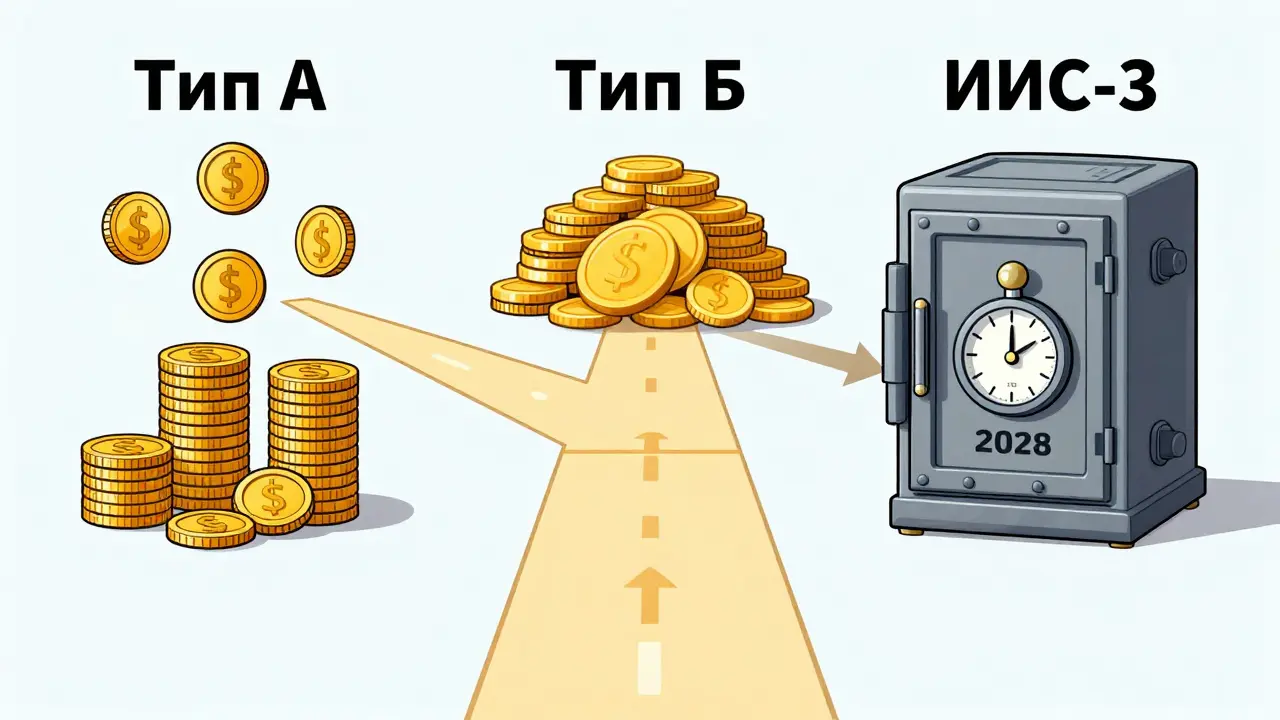

Три типа вычетов: что выбрать

Выбор между типами - самый важный шаг. Ошиблись - потеряете тысячи рублей.

- Тип А (вычет на взносы): возвращает 13% от денег, которые вы внесли на счет. Максимум - 400 000 рублей в год. То есть 13% от 400 000 = 52 000 рублей. Если у вас ставка 15% (доходы свыше 5 млн рублей в год), то 15% от 400 000 = 60 000 рублей. Это лучший вариант для тех, кто вносит деньги регулярно, но не зарабатывает миллионы.

- Тип Б (вычет на доходы): не возвращает деньги с вложений. Он освобождает от налога на прибыль с продаж акций, дивидендов и купонов. Нет лимита на сумму - если за три года вы заработали 1 000 000 рублей дохода, то вернете 130 000 рублей. Но только при закрытии счета. И только если раньше не использовали тип А на этом же счете.

- ИИС-3: совмещает оба. Можно получать 13% от вкладов и не платить налог с доходов. Но только если не снимаете деньги три года. Это для тех, кто готов инвестировать на долгий срок и не планирует трогать деньги до 2028 года.

По данным НАУФОР, в 2024 году 67% инвесторов выбрали тип А. Почему? Потому что это гарантированный возврат. Вы внесли 100 000 рублей - через год получаете 13 000 рублей. Просто. Без риска. Тип Б - для тех, кто торгует активами и зарабатывает больше 100 000 рублей в год. ИИС-3 - для тех, кто хочет максимум, но готов ждать.

Кто может получить вычет

Не каждый, кто открыл счет, получит деньги. Есть три строгих условия:

- Вы - налоговый резидент РФ. Это значит, что вы прожили в России минимум 183 дня в календарном году. Если вы уехали на работу в Казахстан на 6 месяцев - вы не резидент. Вычет не дадут.

- У вас есть официальный доход, облагаемый НДФЛ по ставке 13% или 15%. Без справки 2-НДФЛ - никуда. Пенсионеры, ИП на УСН, самозанятые - не подходят. Только те, кто получает зарплату и с нее удерживается налог.

- Счет открыт в компании, внесенной в реестр ЦБ РФ. На 2025 год их 217. Сбербанк, Тинькофф, ВТБ, БКС, Финам - все подходят. Но если вы открыли счет у неизвестного брокера из Telegram - не ждите возврата.

В 2024 году 12,7% заявителей получили отказ. Чаще всего - из-за отсутствия 2-НДФЛ или потому что они не были резидентами. Не повторяйте их ошибку.

Как получить вычет: пошагово

Процесс кажется сложным, но на практике - это три шага.

Шаг 1: Соберите документы

- Справка 2-НДФЛ от работодателя (за год, за который вы хотите получить вычет)

- Договор об открытии ИИС (скачайте в личном кабинете брокера)

- Выписка с ИИС о внесенных средствах (тоже в личном кабинете)

- Для типа Б - справка из налоговой, что вы раньше не использовали тип А на этом счете

Шаг 2: Подайте заявление

Три способа:

- Через Личный кабинет налогоплательщика (nalog.gov.ru). Нужна электронная подпись. Заполняете декларацию 3-НДФЛ в разделе «Вычеты» → «Инвестирование».

- Через Госуслуги. Тоже через ЛК, но с привязкой к аккаунту.

- Через брокера. Самый простой способ. 58% людей в 2024 году выбрали его. Брокер сам отправляет данные в ФНС. Вам нужно только подтвердить, что все верно. Время на возврат - 2-3 недели. Без очередей, без заполнения форм.

С 2025 года в ЛК ФНС появился сервис «ИИС-ассистент». Он автоматически подтягивает данные из вашего брокера и заполняет декларацию за вас. Остается только нажать «Отправить».

Шаг 3: Ждите

ФНС проверяет заявление 3 месяца. Но с 2024 года средний срок - 62 дня. Если все документы в порядке, деньги приходят на ваш счет в течение 10 дней после одобрения. С 1 июля 2025 года в пилоте начнут возвращать до 50% вычета сразу - без ожидания проверки. Это будет работать с 10 брокерами, включая Тинькофф и Сбер.

Сколько реально можно вернуть

Примеры - лучший способ понять.

- Пример 1 (Тип А): вы внесли 300 000 рублей в 2024 году. Ваша ставка НДФЛ - 13%. Вычет: 300 000 × 13% = 39 000 рублей. В 2025 году вы получите эту сумму на карту.

- Пример 2 (Тип Б): вы вложили 800 000 рублей, за три года заработали на дивидендах и продажах 1 200 000 рублей. При закрытии счета вы получите 1 200 000 × 13% = 156 000 рублей. Но вы не получили ни рубля до этого.

- Пример 3 (ИИС-3): вы вносите по 100 000 рублей в год. За 5 лет - 500 000 рублей. Вычет по взносам: 500 000 × 13% = 65 000 рублей. Плюс доходы за 5 лет - 300 000 рублей. Освобождение от налога: 300 000 × 13% = 39 000 рублей. Итого: 104 000 рублей. Но только если не трогали счет.

Ключевое: вычет по типу А можно получать каждый год. Тип Б - только один раз, при закрытии. ИИС-3 - только если держите три года.

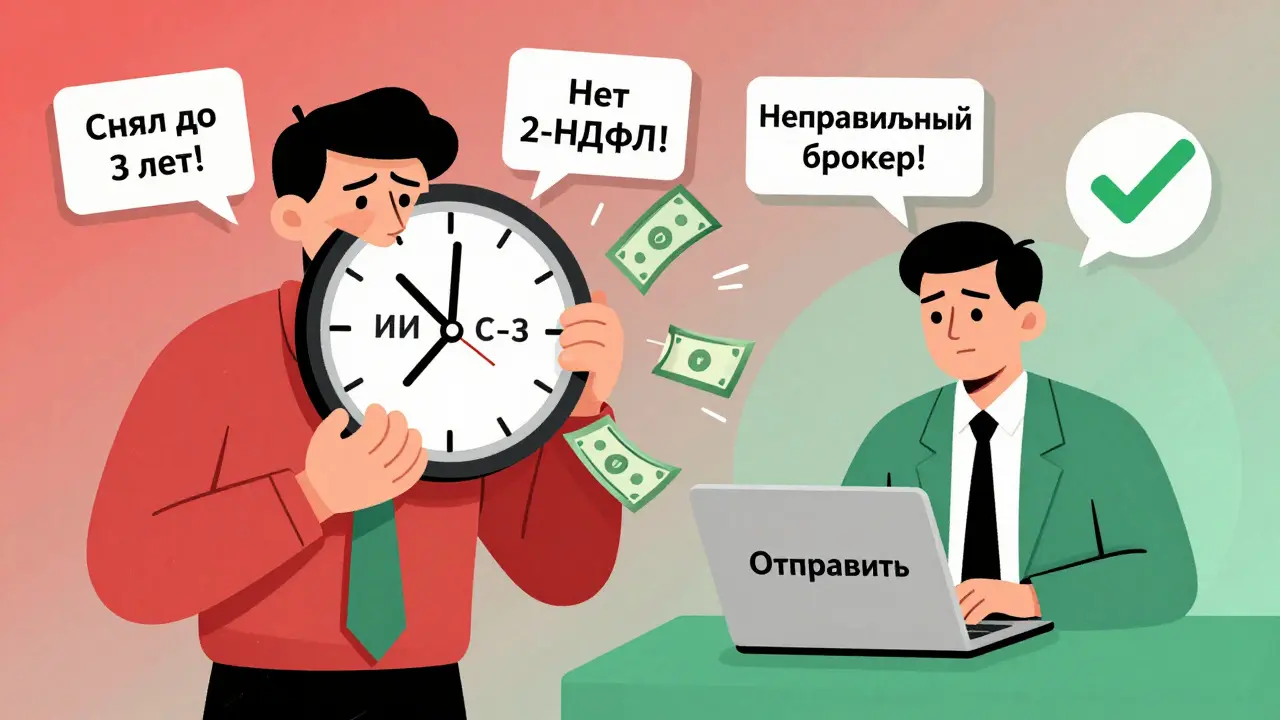

Ошибки, которые ломают вычет

В 2024 году 34% заявок вернули на доработку. Вот почему:

- Не приложили выписку с ИИС. Даже если вы вносили деньги, без подтверждения - отказ.

- Подали декларацию за 2023 год в 2027 году. Срок - три года. После - нельзя.

- Открыли ИИС в 2024 году, но внесли деньги в 2025. Вычет - только за год, когда деньги были на счету.

- Пытаетесь получить вычет по типу А и Б одновременно на одном счете. Это запрещено. Выберите один.

- Сняли деньги до трех лет с ИИС-3. Все льготы аннулируются. Даже за прошлые годы.

Проверьте документы дважды. Даже если брокер помогает - вы несете ответственность.

Кому ИИС не подходит

Не всем. Если вы:

- Зарабатываете меньше 300 000 рублей в год - вы платите меньше 40 000 рублей налога. Вычет в 52 000 рублей вам не дадут - у вас просто не хватает налога, чтобы вернуть.

- Планируете снять деньги через год - не берите ИИС-3. Вы потеряете все.

- Не работаете официально - не получите 2-НДФЛ. ИИС не поможет.

- Инвестируете в криптовалюту - ИИС работает только с ценными бумагами, зарегистрированными в РФ. Биткоин на ИИС не положишь.

Для таких людей лучше обычный депозит или накопительный счет с высоким процентом. ИИС - не панацея. Это инструмент для тех, кто хочет платить меньше налогов и инвестировать в акции.

Что изменится в 2026 году

Правила не стоят на месте. С 1 января 2026 года:

- Минимальный срок хранения для ИИС-3 снизится с 3 до 2 лет. Это сделает его привлекательнее для тех, кто не готов ждать три года.

- Автоматическая подача документов через брокеров станет нормой. 95% счетов будут использовать ее.

- Пилот мгновенного возврата расширится. Возможно, вы получите 50% вычета в течение 3 дней.

Эксперты предупреждают: при инфляции 6-8% реальная доходность ИИС может быть ниже, чем у банковских вкладов. Но это не значит, что он бесполезен. Он снижает налог - а это всегда плюс. Главное - не ждать чуда. Это не инвестиционный продукт. Это налоговый инструмент.

Что делать прямо сейчас

Если вы хотите получить вычет в 2025 году:

- Проверьте, есть ли у вас 2-НДФЛ за 2024 год.

- Зайдите в личный кабинет брокера - найдите выписку по ИИС за 2024 год.

- Откройте Личный кабинет ФНС (nalog.gov.ru) - проверьте, есть ли у вас электронная подпись.

- Выберите тип вычета: если вносите деньги регулярно - тип А. Если зарабатываете на торговле - тип Б. Если готовы держать 3 года - ИИС-3.

- Подайте заявление через брокера - это быстрее всего.

Не откладывайте. Срок подачи - до 31 декабря 2027 года. Но чем раньше - тем быстрее деньги на счете.

Можно ли получить налоговый вычет по ИИС, если я не работаю?

Нет. Вычет по ИИС доступен только налоговым резидентам РФ с официальным доходом, облагаемым НДФЛ по ставке 13% или 15%. Без справки 2-НДФЛ от работодателя вы не сможете подтвердить, что платили налог - а значит, не сможете его вернуть. Пенсионеры, самозанятые и ИП на упрощенной системе не подходят.

Можно ли использовать ИИС и ипотечный вычет одновременно?

Да, можно. Налоговый вычет по ИИС и вычет по ипотеке - это разные виды льгот. Вы можете получить оба, если у вас есть право на оба. Главное - чтобы ваш общий налог за год был достаточным, чтобы покрыть оба вычета. Например, если вы заплатили 100 000 рублей налога, вы можете вернуть 52 000 по ИИС и 26 000 по ипотеке - итого 78 000 рублей. Остаток налога останется.

Что будет, если я сниму деньги с ИИС-3 раньше трех лет?

Все налоговые льготы, полученные за все годы использования этого счета, аннулируются. ФНС потребует вернуть все деньги, которые вы получили по вычетам. Плюс - пени и штрафы. Это не просто потеря льготы - это обязательство вернуть налог. По данным ЦБ, в 2024 году 22% инвесторов, открывших ИИС-3, сняли деньги раньше срока и потеряли до 150 000 рублей.

Можно ли открыть несколько ИИС?

Нет. Закон разрешает иметь только один ИИС. Вы можете закрыть один и открыть другой, но не одновременно. Если у вас два счета - один автоматически будет заблокирован. ФНС проверяет это через ЦБ РФ. Попытка обмана приведет к отказу в вычете и возможной проверке.

Сколько времени занимает получение вычета?

Средний срок - 62 дня. Это включает 3 месяца на проверку ФНС и 10 дней на перевод. Если вы подаете через брокера - процесс занимает 2-3 недели. С 1 июля 2025 года начнется пилот, когда до 50% вычета можно получить в течение 3-5 дней. Но это пока работает только с 10 брокерами.

Можно ли получить вычет за прошлые годы?

Да. Вы можете подать декларацию 3-НДФЛ за любой год, в течение трех лет после окончания этого года. Например, за 2022 год - до 31 декабря 2025 года. Если вы открыли ИИС в 2023 году и не подавали заявление, вы все еще можете получить вычет за 2023, 2024 и 2025 годы - если сделали вложения в эти годы.