Вы покупаете квартиру. Продавец требует деньги. Вы боитесь, что после перевода средств он исчезнет или окажется, что квартира в залоге. Продавец боится, что вы откажетесь от сделки после регистрации права и не заплатите. Что делать? Ответ прост: аккредитив. Это не сложный банковский термин, а надежный механизм, который защищает обе стороны. В 2025 году почти каждая четвертая сделка на вторичном рынке недвижимости в России проходит через аккредитив - и причина понятна: он работает.

Что такое аккредитив и зачем он нужен

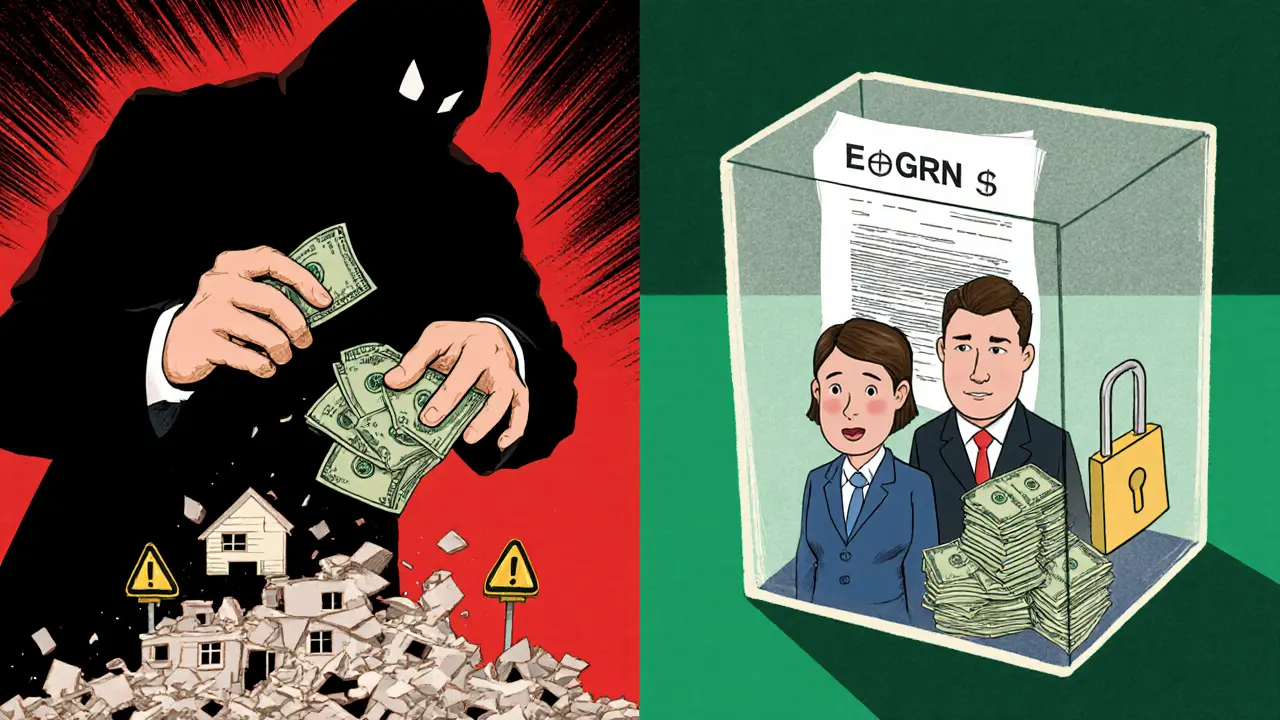

Аккредитив - это банковский инструмент, при котором деньги покупателя не передаются продавцу сразу. Вместо этого они блокируются на специальном счете в банке. Только после того, как все условия сделки выполнены - особенно регистрация права собственности в Росреестре - банк автоматически переводит средства продавцу. Никаких «я перевел, а ты не сдал документы» или «я сдал, а ты не заплатил».

Это не просто удобно. Это спасает от мошенников. В 2024 году в Москве и Санкт-Петербурге более 35% сделок с квартирами использовали аккредитив - на 12% больше, чем в 2020 году. Почему? Потому что люди перестали доверять наличным расчетам. Один человек перевел 12 млн рублей продавцу, а потом выяснилось: квартира была в залоге у другого банка. Продавец исчез. Без аккредитива - вы потеряли деньги. С аккредитивом - вы просто не смогли бы перевести их до регистрации права.

Как работает аккредитив: пошагово

Все просто, если разобраться. Вот как проходит сделка с аккредитивом:

- Вы и продавец подписываете предварительный договор, где прямо указано: «расчет через аккредитив».

- Вы идете в банк (или открываете аккредитив онлайн) и переводите полную сумму на аккредитивный счет. Банк выдает вам подтверждение.

- Вы вместе с продавцом подаете документы на регистрацию права в Росреестре. Это ключевой этап.

- Как только вы получаете выписку из ЕГРН - документ, подтверждающий, что квартира теперь ваша - продавец передает ее в банк.

- Банк проверяет: все ли документы в порядке, все ли условия выполнены. Если да - деньги переводятся продавцу в течение 1-3 рабочих дней.

Никто не получает деньги до тех пор, пока не докажет, что сделал свою часть. Продавец не может просто «забрать» деньги. Вы не можете «отозвать» перевод. Все по правилам.

Какие бывают аккредитивы: только один тип безопасен

Банки предлагают разные виды аккредитивов. Но для покупки квартиры подходит только один: покрытый безотзывный аккредитив.

Почему именно он?

- Покрытый - значит, деньги уже лежат на счете. Банк не дает кредит, а просто хранит ваши деньги. Это гарантия, что средства есть.

- Безотзывный - значит, вы не можете отозвать деньги, даже если передумали. Продавец не рискует, что вы вдруг заберете средства после регистрации.

Все остальные - непокрытые, отзывные, акцептные - не подходят для сделок с недвижимостью. Они создают риски. Например, непокрытый аккредитив - это просто обещание банка заплатить, если все условия будут выполнены. Но если у вас нет денег на счете, банк может отказать. А вы уже отдали квартиру. Это как доверять на слово - в сделке на 15 миллионов рублей.

Эксперты Domclick и CIAN единодушны: только покрытый безотзывный аккредитив дает полную защиту. Это стандарт для сделок с участием несовершеннолетних, по доверенности или при сложных цепочках (например, когда вы продаете одну квартиру, чтобы купить другую).

Аккредитив vs эскроу-счет: в чем разница

Многие слышали про эскроу-счеты. Они тоже используются в ипотеке и при покупке новостроек. Но есть важные отличия.

| Параметр | Аккредитив | Эскроу-счет |

|---|---|---|

| Регулирование | Банковское законодательство РФ (ЦБ) | Федеральный закон о долевом строительстве (214-ФЗ) |

| Применение | Вторичный рынок, любые сделки | В основном - новостройки, ипотека |

| Скорость открытия | 1-3 рабочих дня | 1-2 дня |

| Комиссия | 0,5-1,5% от суммы, минимум 3 000-5 000 руб. | 0-0,3% (часто бесплатный) |

| Гибкость | Требует точного соответствия документов | Более гибкий, часто автоматизированный |

Эскроу-счет удобнее для новостроек, потому что он интегрирован в ипотечные программы. Но для вторичного рынка - аккредитив надежнее. Он не зависит от застройщика или банка-кредитора. Это чисто между вами и продавцом. И банк здесь - нейтральный арбитр.

Сколько стоит аккредитив: комиссии и дополнительные расходы

Да, за аккредитив нужно платить. Но это не «надо заплатить», а «стоит ли это денег?»

Комиссия в банке - от 0,5% до 1,5% от суммы сделки. Например, если квартира стоит 10 млн рублей, комиссия - от 50 000 до 150 000 рублей. Но есть минимум: Сбербанк берет не менее 5 000 рублей, Газпромбанк - 3 000 рублей. Это важно, если вы покупаете дешевую квартиру. Даже за 3 млн рублей вы заплатите 5 000 рублей - это меньше, чем 0,5%.

Кроме того, могут быть дополнительные расходы:

- Плата за выписку из ЕГРН - 300-500 рублей (можно получить бесплатно через госуслуги)

- Оформление доверенности - если продавец не может присутствовать - от 2 000 рублей

- Юридическая проверка документов - если используете агента - от 5 000 рублей

Сравните: если вы перечислите деньги напрямую, и продавец окажется мошенником - вы потеряете 10 млн. Комиссия в 50 000 - это цена спокойствия. И это не «доплата», а страховка.

Как открыть аккредитив: что нужно и где

Открыть аккредитив можно в любом крупном банке. Лидеры - Сбербанк, ВТБ, Газпромбанк. В 2025 году почти все они позволяют сделать это онлайн.

Что нужно:

- Паспорта покупателя и продавца

- Предварительный договор купли-продажи (с пометкой «расчет через аккредитив»)

- Основной договор купли-продажи (после регистрации)

- Заявление на открытие аккредитива (форма банка)

- Реквизиты счета продавца

Сбербанк позволяет открыть аккредитив через мобильное приложение - за 20 минут. Просто загружаете документы, выбираете сумму, подтверждаете. ВТБ делает то же самое для клиентов военной ипотеки - аккредитив открывается за 15 минут. Это уже не «поход в банк», а «нажал кнопку - и готово».

Но даже если вы открываете онлайн - не забудьте: документы от продавца должны быть настоящими. Банк проверяет их формально. Если продавец предоставит поддельную выписку из ЕГРН - банк переведет деньги. Поэтому всегда проверяйте документы сами: через сайт Росреестра, по кадастровому номеру. Не доверяйте только банку.

Когда аккредитив - лучший выбор

Аккредитив особенно выгоден в таких случаях:

- Сделка на сумму выше 5 млн рублей - чем больше сумма, тем выше риск

- Продавец по доверенности - особенно если доверенность выдана не родственнику

- Квартира с несовершеннолетними собственниками - требует согласия опеки, и банк проверяет это

- Цепочка сделок - вы продаете свою квартиру, чтобы купить новую

- Продавец - юридическое лицо или индивидуальный предприниматель

Если вы покупаете квартиру у знакомого, и вы оба уверены, что он честный - тогда, возможно, можно обойтись без аккредитива. Но если вы не знаете человека, или сделка проходит через агентство - аккредитив не просто рекомендуется. Он обязателен.

Почему аккредитив становится нормой

В 2020 году только 23% сделок на вторичном рынке использовали аккредитив. К 2024 году - 35%. К 2025 году эксперты прогнозируют 40-45%. Почему так резкий рост?

- Увеличилось число мошеннических схем: фальшивые документы, «псевдопродавцы», залоговые квартиры

- Люди стали лучше информированы - появилось больше статей, видео, консультаций

- Банки упростили процесс - теперь можно открыть аккредитив за 15 минут, не выходя из дома

- ЦБ РФ требует использовать только безотзывные аккредитивы - это укрепляет доверие

Аккредитив - это не пережиток прошлого. Это стандарт для современных сделок. Как ремень безопасности в машине. Вы можете ездить и без него. Но зачем рисковать?

Что делать, если банк отказывает в аккредитиве

Иногда банк отказывает. Почему?

- Документы неполные или оформлены с ошибками

- Продавец или покупатель - клиент с плохой кредитной историей

- Квартира в залоге, но это не указано в ЕГРН

- Сумма сделки слишком большая, и банк требует дополнительные гарантии

Если отказали - не паникуйте. Запросите письменную причину. Часто это можно исправить: например, уточнить реквизиты, предоставить дополнительную выписку из домовой книги, или заменить документы. Если банк не хочет работать - попробуйте другой. Сбербанк и Газпромбанк работают с большинством ситуаций. ВТБ - лучше для ипотечных сделок.

Не пытайтесь обойти аккредитив. Не соглашайтесь на «переведу через СБП», «заплачу наличными», «передам через агента». Это не экономия - это риск. И он может стоить вам всей квартиры.

Можно ли открыть аккредитив без посещения банка?

Да, в 2025 году все крупные банки - Сбербанк, ВТБ, Газпромбанк - позволяют открыть аккредитив онлайн через мобильное приложение или интернет-банк. Вам нужно загрузить паспорта, договор купли-продажи и реквизиты продавца. Процесс занимает 15-40 минут. Но документы от продавца (выписка из ЕГРН, справки) все равно нужно передать в банк - обычно это делается через личный кабинет или почту.

Что будет, если продавец не предоставит документы в банк?

Деньги останутся на аккредитивном счете. Банк не переведет их, пока не получит все необходимые документы. Если продавец не хочет их передавать - вы можете расторгнуть сделку. Деньги вернутся вам. Это главное преимущество: вы не теряете деньги, если сделка не завершена.

Можно ли использовать аккредитив при ипотеке?

Да, и это даже рекомендуется. Если вы берете ипотеку, банк-кредитор может потребовать аккредитив для защиты своих интересов. Особенно если вы покупаете квартиру на вторичном рынке. Деньги от банка-кредитора поступают на аккредитивный счет, а затем переводятся продавцу только после регистрации права. Это стандартная практика в Сбербанке, ВТБ и других крупных банках.

Почему нельзя просто перевести деньги через СБП?

СБП - это мгновенный перевод. Как только вы отправите деньги - они сразу придут продавцу. Если после этого выяснится, что квартира в залоге или документы поддельные - вы не сможете отозвать перевод. Продавец уже получил деньги. Аккредитив - это не мгновенный перевод, а условный. Деньги остаются в банке до тех пор, пока не выполнены все условия. Это разница между «я заплатил» и «я заплатил, когда все было в порядке».

Как проверить, что выписка из ЕГРН настоящая?

Зайдите на сайт Росреестра, введите кадастровый номер квартиры и проверьте, совпадают ли данные: площадь, адрес, собственники. Выписка, которую дает продавец, должна совпадать с официальной. Если есть расхождения - не начинайте сделку. Также запросите выписку через госуслуги - она бесплатна и надежна. Не верьте только на слово.

Сергей Щепелев

ноября 29, 2025 AT 02:26Дарья Наумова

ноября 29, 2025 AT 09:32Вікторія Копотієнко

ноября 29, 2025 AT 16:10Ivaylo Petrov

декабря 1, 2025 AT 12:24Татьяна Скрынченко

декабря 1, 2025 AT 19:16