Вы когда-нибудь задумывались, почему ежемесячный платеж по кредиту на новый автомобиль может быть почти вдвое меньше, чем у соседа, купившего ту же машину? Секрет кроется не в магии, а в финансовой схеме, которая пришла к нам из Европы и США. Это автокрдит с остаточным платежом, также известный как программа buyback. В России этот инструмент становится всё популярнее, но он подходит далеко не всем. Понимание того, как именно работают деньги в этой схеме, поможет вам либо сэкономить существенную сумму, либо избежать скрытых переплат.

Суть схемы: что такое buyback простыми словами

В классическом автокредите вы берете полную стоимость машины и гасите её равными долями несколько лет. В итоге, когда последний платеж внесен, машина ваша, но она уже старая, с пробегом и износом. Схема buyback предполагает, что вы платите только за часть стоимости автомобиля, а остальное - так называемый остаточный платеж - откладывается на конец срока.

Представьте, что вы покупаете автомобиль стоимостью 3 миллиона рублей. Вместо того чтобы брать кредит на всю сумму, банк и дилер договариваются о том, что через три года машина будет стоить, скажем, 1,2 миллиона рублей. Именно эта сумма и станет вашим остаточным платежом. Вы берете в долг только разницу между ценой покупки и этой будущей стоимостью, плюс первоначальный взнос. Ежемесячно вы платите проценты и небольшую часть основного долга, поэтому нагрузка на бюджет значительно ниже.

Ключевое отличие здесь - партнерство. Банк дает деньги, а официальный дилер гарантирует, что через оговоренный срок (обычно это три года) он выкупит у вас автомобиль по той самой фиксированной цене, если вы этого захотите. Этот механизм снимает с вас риск потери стоимости машины на вторичном рынке.

Математика выгоды: цифры и реальные примеры

Давайте посчитаем на конкретном примере, чтобы понять реальную экономию или переплату. Возьмем автомобиль стоимостью 2,4 миллиона рублей.

| Параметр | Классический автокредит | Buyback (остаточный платеж) |

|---|---|---|

| Стоимость авто | 2 400 000 руб. | 2 400 000 руб. |

| Первоначальный взнос | 20% (480 000 руб.) | 20% (480 000 руб.) |

| Сумма кредита | 1 920 000 руб. | 1 200 000 руб.* |

| Остаточный платеж | Нет | 1 200 000 руб. (50%) |

| Процентная ставка | 13% годовых | 16% годовых |

| Ежемесячный платеж | ~83 000 руб. | ~44 000 руб. |

| Общая переплата | ~588 000 руб. | ~780 000 руб.** |

Как видите, ежемесячный платеж по программе buyback почти в два раза меньше (44 тысячи против 83 тысяч рублей). Это позволяет чувствовать себя свободнее в бюджете. Однако обратите внимание на процентную ставку: она обычно на 3-5 пунктов выше, чем при обычном кредите. Кроме того, проценты начисляются на всю сумму, включая тот самый «замороженный» остаточный платеж. Поэтому общая переплата банку получается больше.

Где же тогда выгода? Выгода заключается в ликвидности ваших денег. Разница в ежемесячных платежах (почти 40 тысяч рублей в месяц) остается у вас в кармане. Если вы сможете инвестировать эти свободные средства под доходность, превышающую разницу в процентных ставках, то схема станет очень прибыльной. Даже если просто держать их на накопительном счете, вы сохраняете финансовую подушку безопасности.

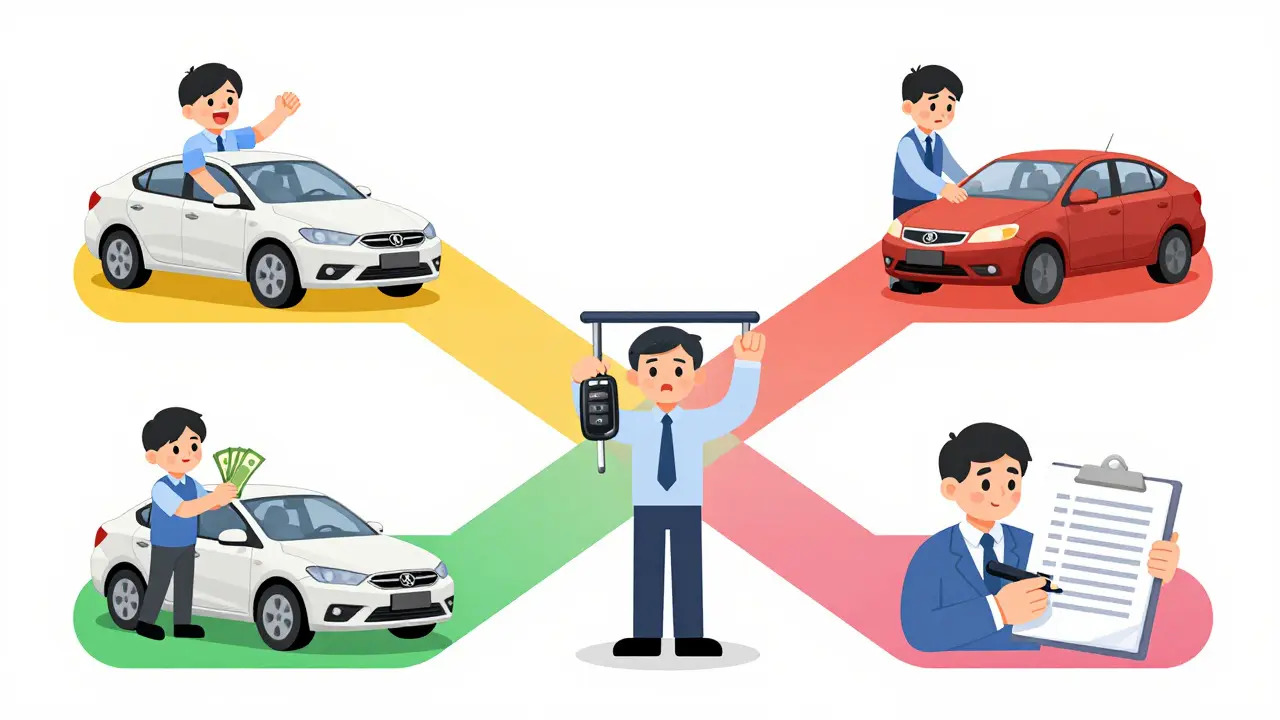

Что делать с машиной через три года?

Когда срок кредита истекает, перед вами встанет выбор. У вас есть четыре основных пути, и каждый имеет свои последствия для кошелька.

- Выкупить автомобиль полностью. Вы находите нужную сумму (например, те самые 1,2 млн рублей) и выплачиваете остаток. Машина становится вашей без обременений. Это выгодно, если вы любите автомобиль и планируете ездить на нем еще долго.

- Вернуть машину дилеру. Дилер выкупает авто по заранее согласованной цене. Кредит закрывается, и вы уходите ни с чем, но и без долгов. Фактически вы арендовали автомобиль на три года. Это идеальный вариант, если рыночная цена б/у машин упала ниже остаточного платежа, или если вам просто надоела эта модель.

- Продать машину самостоятельно. Если рыночная цена вашего автомобиля оказалась выше остаточного платежа, вы можете продать его частному лицу. Погасив кредит перед банком, вся разница останется у вас в качестве прибыли. Например, если дилер оценивал авто в 1,2 млн, а вы продали его за 1,5 млн, вы заработали 300 тысяч рублей.

- Рефинансировать остаток. Если нет денег на выкуп, но продавать машину не хочется, можно взять новый кредит на остаточную сумму. Обычно это делается на 1-3 года. Будьте осторожны: это увеличит общую переплату по процентам, так как вы снова начнете платить за использование чужих денег.

Кому действительно подходит эта схема?

Программа buyback - это не панацея, а специфический финансовый инструмент. Она идеально подходит для следующих категорий заемщиков:

- Люди, которые любят менять автомобили. Если вы привыкли ездить на новых машинах каждые 3-4 года, эта схема создана для вас. Вам не нужно думать о том, как продать старый автомобиль, кто его купит и за сколько. Дилер берет эту головную боль на себя.

- Предприниматели и инвесторы. Для тех, кто умеет работать с капиталом, освобождение крупной суммы денег (разница между классическим платежом и buyback) может быть критически важным. Эти средства можно направить в бизнес или инвестиции, где они принесут больше дохода, чем стоимость сэкономленных процентов по кредиту.

- Те, кто боится рисков вторичного рынка. Рынок подержанных автомобилей непредсказуем. Цены могут падать из-за кризисов, появления новых моделей или изменения спроса. С buyback вы фиксируете цену продажи заранее, защищая себя от таких колебаний.

Напротив, эта схема не подходит тем, кто планирует ездить на одном автомобиле 10-15 лет. В этом случае классический кредит с низкой ставкой выйдет дешевле, так как вы избежите высоких процентов за период «аренды».

Скрытые риски и требования дилеров

Прежде чем подписывать договор, внимательно изучите мелкий шрифт. Гарантия обратного выкупа работает только при соблюдении строгих условий. Чаще всего дилеры требуют проводить техническое обслуживание ТО исключительно в своих сервисных центрах. Это удобно, но дорого. Если вы сделаете ремонт у стороннего мастера, дилер вправе отказаться от выкупа по гарантированной цене или существенно снизить её.

Также помните про лимит пробега. В договоре часто прописывается максимальный годовой пробег (например, 20-25 тысяч километров). Превышение этого лимита может привести к штрафным санкциям при возврате автомобиля. Еще один важный момент: до момента полного погашения кредита автомобиль юридически принадлежит банку. Вы не можете свободно продать его третьему лицу без разрешения кредитора, хотя на практике это решается через досрочное погашение.

Итоговый вердикт

Автокредит с остаточным платежом - это гибкий инструмент для управления личными финансами. Он снижает ежемесячную нагрузку и страхует от падения цен на б/у авто, но требует дисциплины в обслуживании машины и готовности платить более высокие проценты. Если вы рассматриваете покупку нового автомобиля, обязательно запросите расчеты по обеим схемам - классической и buyback - и сравните их с вашими инвестиционными возможностями. Только так вы поймете, какая опция принесет вам максимум пользы.

Чем отличается автокредит с остаточным платежом от лизинга?

Главное отличие в праве собственности. При лизинге собственником автомобиля является лизинговая компания до конца срока договора. При buyback вы становитесь собственником сразу после покупки, но машина находится в залоге у банка. Также лизинг чаще используется юрлицами для списания налогов, а buyback ориентирован на физических лиц.

Можно ли досрочно погасить кредит по схеме buyback?

Да, досрочное погашение возможно, но условия могут отличаться от классического кредита. Часто банки устанавливают штрафы или комиссии за досрочное закрытие части долга, особенно остаточного платежа. Обязательно уточните этот пункт в договоре перед подписанием.

Что будет, если я не смогу внести остаточный платеж?

У вас есть варианты. Самый простой - вернуть автомобиль дилеру по гарантии выкупа. Если дилер отказался (например, из-за нарушений условий ТО), банк может забрать автомобиль для продажи с аукциона. Если вырученной суммы не хватит для покрытия долга, разница останется вашим долгом перед банком.

Какие документы нужны для оформления такого кредита?

Пакет документов стандартный: паспорт, документ, подтверждающий доход (справка 2-НДФЛ или выписка из банка), водительское удостоверение. Дополнительно может потребоваться полис ОСАГО и КАСКО, так как страховка автомобиля обязательна для сохранения гарантии выкупа со стороны дилера.

Подходит ли эта схема для подержанных автомобилей?

Чаще всего программы buyback предлагаются для новых автомобилей от официальных дилеров. Для подержанных авто такая схема встречается редко, так как сложнее оценить будущую стоимость и гарантировать выкуп. Однако некоторые крупные сети дилеров начинают предлагать аналогичные условия и на сертифицированные б/у машины.