Вы слышали про дивидендные ETF и думаете: "Это же просто пассивный доход - вложил и получаешь деньги"? Не так просто. Многие новички вкладывают в ETF только потому, что видят высокую дивидендную доходность - 8%, 10%, даже 12% годовых. А потом удивляются, почему их вложения за год потеряли 20% в цене, а дивиденды резко сократились. Всё потому, что они не разобрались, как именно работают эти фонды.

Что такое дивидендный ETF и зачем он нужен

Дивидендный ETF - это биржевой фонд, который покупает акции компаний, которые регулярно платят дивиденды. Вместо того чтобы выбирать одну-две акции, вы покупаете сразу десятки или сотни таких компаний. Например, российский ETF DIVD держит около 30 акций с самыми стабильными выплатами. Это как купить не один магазин, а целую сеть - если один закроется, остальные продолжат приносить доход.

Главное преимущество - диверсификация. Если вы купите акции одного банка и он сократит дивиденды из-за кризиса, вы потеряете всё. А в ETF вы распределяете риск. Даже если одна компания перестанет платить, остальные компенсируют убыток. По данным Московской биржи, активы в дивидендных ETF в России выросли с 5 млрд рублей в 2020 году до 42 млрд в 2023-м - люди понимают, что это безопаснее, чем играть в «угадай акцию».

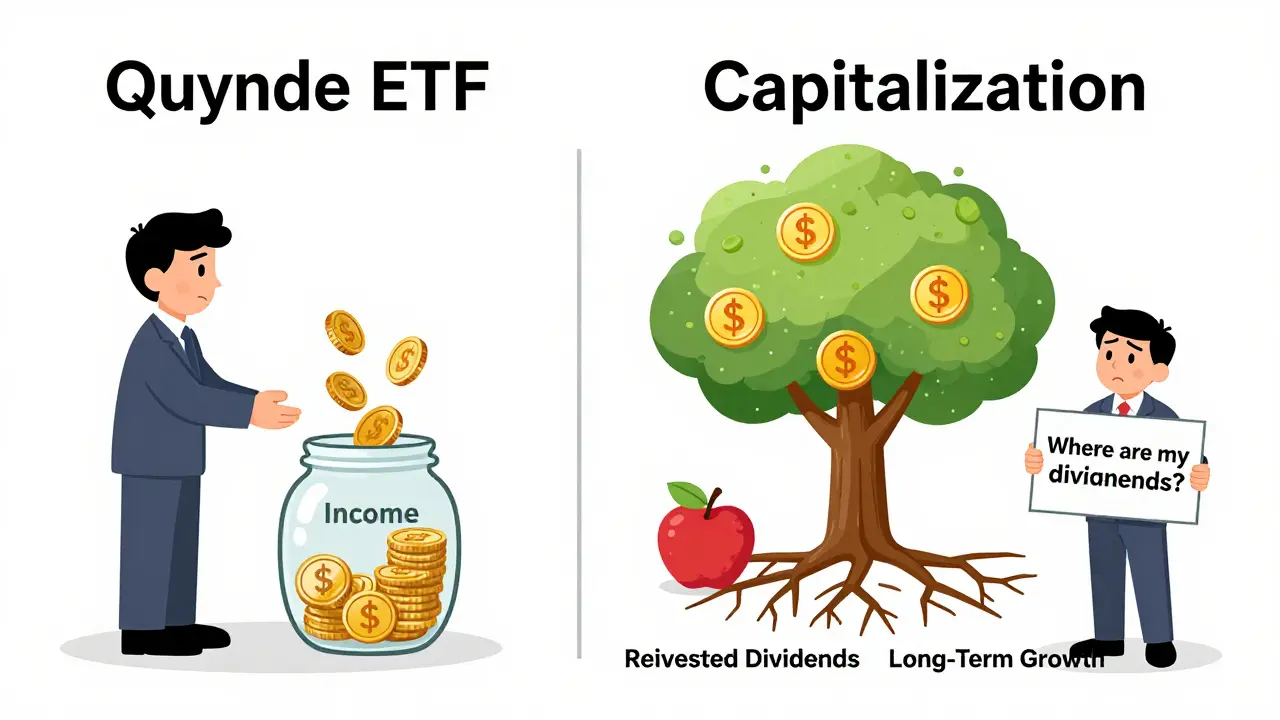

Два типа ETF: выплата или капитализация

Здесь новички чаще всего ошибаются. Есть два типа дивидендных ETF:

- С выплатой дивидендов - фонд собирает дивиденды от акций, а потом раздает их вам, как наличные. Обычно это происходит раз в квартал. Например, DIVD платит дивиденды в марте, июне, сентябре и декабре. Вы получаете деньги на брокерский счёт - можете потратить или снова вложить.

- С капитализацией - фонд не платит вам деньги. Вместо этого он сразу покупает на эти дивиденды новые акции фонда. Стоимость одного пая растёт, но вы не видите наличных. Это как реинвестировать прибыль самому - только автоматически.

Если вы хотите получать регулярный доход - например, на аренду или ежемесячные расходы - берите ETF с выплатой. Если вы хотите, чтобы ваши деньги росли без вашего участия - выбирайте капитализацию. Но не смешивайте: если вы ждёте наличные, а фонд капитализирует, вы ничего не получите - и будете думать, что фонд «не работает».

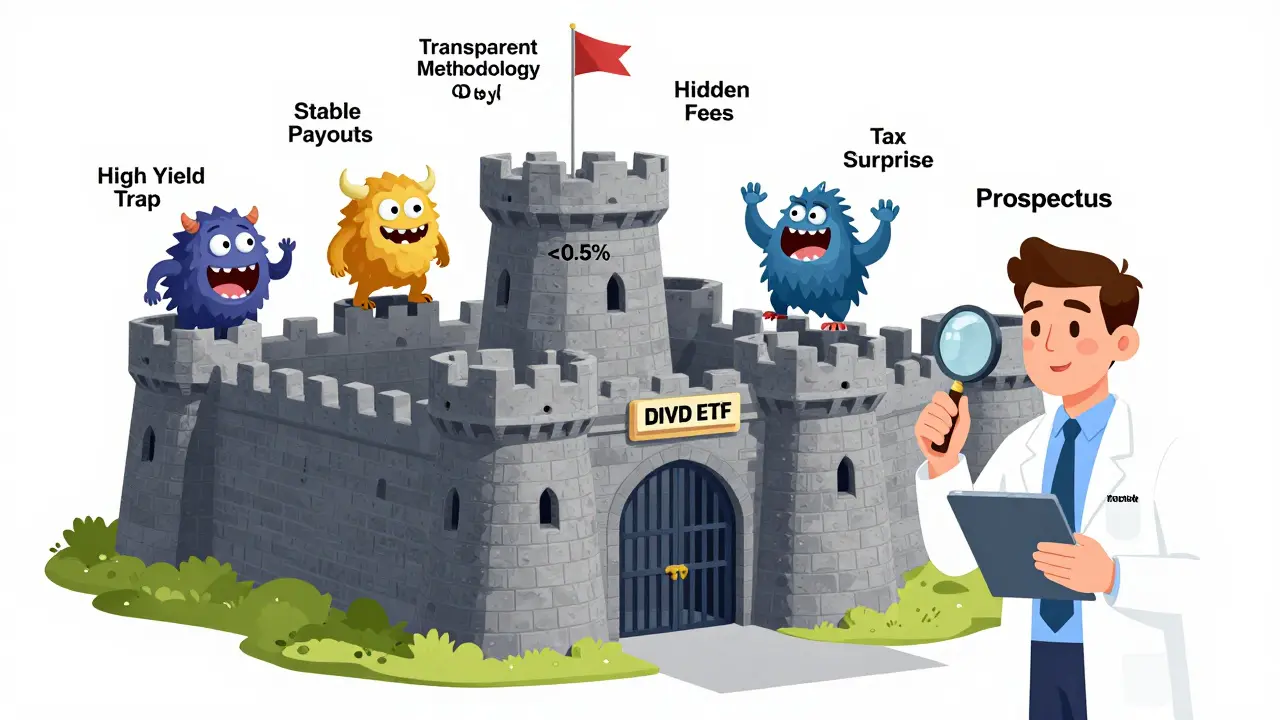

Как не попасть на «дивидендную ловушку»

Самая большая ошибка новичков - выбирать ETF только по высокой дивидендной доходности. Вы видите 10% - и думаете: «Это же идеально!». Но высокая доходность часто означает, что цена акций компании упала. А почему упала? Потому что бизнес в плохом состоянии.

Пример: компания платит 12% дивидендов, потому что её акция упала с 100 до 20 рублей. Это не признак успеха - это признак кризиса. В 2020 году многие американские дивидендные ETF временно сократили выплаты на 30-40% - компании просто не смогли платить. Такое же могло бы случиться и в России.

Вместо этого смотрите на три вещи:

- История выплат - компания платила дивиденды 5, 10, 15 лет подряд? DIVD использует отбор по трём параметрам: дивидендная доходность за 7 лет, стабильность выплат (индекс DSI) и качество эмитента (ROE, долг/капитал). Это не случайные цифры - это проверенные правила, не меняющиеся с 2007 года.

- Качество эмитентов - компании в ETF должны иметь чистую прибыль, низкий долг и стабильный бизнес. Нет смысла покупать ETF, где половина - «дивидендные ловушки».

- Методология - кто и как выбирает акции? Прозрачно ли? Если в проспекте написано «выбираем по усмотрению управляющего» - уходите. Хороший ETF - как рецепт: чёткие шаги, без «возможно» и «по оценке».

Комиссии и скрытые расходы

ETF - это не «бесплатный» инструмент. Управляющая компания берёт комиссию. У DIVD она 0.35% в год. Это не много - но если вы инвестируете 100 000 рублей, это 350 рублей в год. Звучит мало? А если вы инвестируете 1 миллион? Это 3500 рублей. И это не разовая плата - каждый год.

Сравните: если вы покупаете акции напрямую, комиссия брокера - 0.03-0.05% за сделку. Но вы платите за каждую покупку и продажу. ETF - вы платите постоянно, но не платите за каждую сделку. Для долгосрочных инвесторов ETF выгоднее. Для краткосрочных - нет. Если вы планируете держать 3-5 лет и больше - комиссия не страшна. Если вы думаете «а что, если через полгода продам» - тогда ETF не ваш инструмент.

Какие ETF есть в России и что выбрать

На российском рынке пока мало дивидендных ETF, но есть два основных:

- DIVD - первый и самый крупный. Собирает 30 российских компаний с самыми стабильными выплатами. Комиссия - 0.35%. Выплаты - квартальные. Активы - более 28 млрд рублей. Лидер рынка. Подходит для тех, кто хочет простоту, прозрачность и проверенную историю.

- FinEx Dividend Russia - тоже российский, но с другой методологией. Фокусируется на дивидендной доходности, а не на стабильности. Может быть более рискованным, но и доходность выше. Подходит для тех, кто готов рискнуть ради большего дохода.

Международные ETF, как VIG (Vanguard Dividend Appreciation), тоже популярны - но они требуют доступ к зарубежным биржам, что сейчас сложно из-за санкций. Для большинства российских инвесторов DIVD - самый надёжный выбор.

Что делать, чтобы не ошибиться

Вот простая инструкция для новичка:

- Определите цель. Вам нужны деньги каждый квартал? Или вы хотите, чтобы капитал рос? Это решит, брать с выплатой или с капитализацией.

- Проверьте историю. Сколько лет фонд существует? Сколько лет компания-эмитент платила дивиденды? Не ищите «новинки» - ищите долгожителей.

- Прочитайте проспект. Не «просто посмотрите график». Найдите раздел «Методология отбора». Если там написано «выбираем по дивидендной доходности» - это красный флаг. Ищите: «стабильность выплат», «качество баланса», «рост дивидендов».

- Сравните комиссии. Не берите ETF с комиссией выше 0.5%. DIVD - 0.35% - это нормально. Если кто-то предлагает 0.8% - ищите альтернативу.

- Не вкладывайте всё. Даже самый надёжный ETF - это не облигация. Дивидендные акции могут падать. Держите не больше 20-30% своего портфеля в дивидендных ETF.

Риски и что может пойти не так

Дивидендные ETF - не волшебная таблетка. Вот три реальных риска:

- Падение дивидендов. В кризис компании сокращают выплаты. В 2020 году многие ETF снизили дивиденды на 30-40%. Если вы зависите от этих денег - у вас могут быть проблемы.

- Падение цены акций. Дивиденды - это одна часть дохода. Вторая - рост цены. Если компания перестала расти, а дивиденды высокие - это тревожный знак. Вы можете получить 8% дивидендов, но потерять 15% на цене - и остаться в минусе.

- Изменение налогов. В России дивиденды облагаются 13% налогом. В будущем ставку могут повысить. Это съест часть вашего дохода.

Главное - не ждите «безрискового» дохода. Дивидендные ETF - это не депозит. Это инструмент для долгосрочного роста с регулярным доходом. Если вы готовы держать их 5-10 лет - они работают. Если вы ждёте быстрой прибыли - ищите другое.

Что дальше: как начать

Если вы решили попробовать:

- Откройте счёт у брокера - Тинькофф, ВТБ, Сбер, МФК. Все работают с DIVD.

- Зайдите на сайт Московской биржи - найдите DIVD (код: DIVD).

- Посмотрите историю выплат за последние 3 года - они стабильны?

- Купите 1-2 лота (10-20 тысяч рублей) - не больше. Протестируйте.

- Включите автоматическое реинвестирование (DRIP), если хотите рост капитала.

Не пытайтесь «поймать дно» или «ждать лучшего момента». Дивидендные ETF - это про регулярность. Купите и держите. Повторяйте покупки каждый месяц - даже по 5000 рублей. Это называется «усреднение цены». И через 5 лет вы удивитесь, сколько у вас накопилось.

Чем дивидендный ETF отличается от обычного фонда?

Обычный ETF может инвестировать в любые акции - технологические, ростовые, сырьё. Дивидендный ETF - только в компании, которые регулярно платят дивиденды. Он фокусируется не на росте цены, а на стабильном денежном потоке. Это как выбрать не самый быстрый автомобиль, а самый надёжный - с хорошим расходом топлива и гарантией.

Можно ли жить на дивиденды от ETF?

Можно, но только если у вас достаточно крупный портфель. Например, чтобы получать 20 000 рублей в месяц, вам нужно 2-3 миллиона рублей в ETF с доходностью 8-10%. Это не для всех. Но если вы инвестируете по 5000-10 000 рублей в месяц на протяжении 10-15 лет - это вполне достижимо. Главное - не начинать с мечты о быстром доходе, а с плана на долгосрочное накопление.

Почему дивидендные ETF не растут так быстро, как технологические акции?

Потому что они инвестируют в компании, которые уже стабильны - банки, энергетику, телеком. Они не тратят деньги на разработки, а платят их акционерам. Это снижает рост, но повышает устойчивость. Технологические акции могут вырасти в 5 раз за 2 года - но и упасть в 3 раза. Дивидендные ETF растут медленно - но реже падают. Это выбор между риском и стабильностью.

Что делать, если ETF перестал платить дивиденды?

Не паникуйте. Сначала проверьте: это временная пауза из-за кризиса или признак краха? Посмотрите историю - если компания раньше платила 10 лет подряд, а теперь - один раз пропустила, это не повод бежать. Но если дивиденды сократились на 50% и эмитенты в ETF стали хуже - пора продавать и искать другой фонд. Не держите «мертвые» активы.

Как часто нужно пересматривать свой ETF?

Раз в год. Смотрите: изменилась ли методология? Сократились ли выплаты? Выросла ли комиссия? Если всё стабильно - ничего не меняйте. Если появились новые ETF с лучшими условиями - можно частично переключиться. Но не трогайте портфель чаще - это ведёт к ошибкам и лишним комиссиям.

Sergey S

января 19, 2026 AT 21:43Olena Gorbach

января 20, 2026 AT 01:51Aleksandr Kozlov

января 21, 2026 AT 23:54Юлия Локтионова]

января 22, 2026 AT 21:42Максим Мильченко

января 22, 2026 AT 21:54Денис Рамусь

января 22, 2026 AT 21:58Михаил Бондарёнок

января 23, 2026 AT 01:27Marina Letunovskaya

января 23, 2026 AT 23:37Дмитрий Чернев

января 24, 2026 AT 00:34Александр Добычин

января 25, 2026 AT 15:10