Вы когда-нибудь задумывались, почему ваш ежемесячный платеж остается неизменным годами, хотя долг вроде бы уменьшается? Ответ кроется в математике банков. В России почти все банки используют аннуитетную схему платежей, при которой в первые годы кредитования вы платите преимущественно проценты банку, а тело долга тает с пугающей медленностью. Именно поэтому внесение даже небольших сумм сверх графика на старте может сэкономить вам миллионы рублей и несколько лет вашей жизни.

Досрочное погашение - это не просто способ быстрее стать свободным от долгов. Это мощный финансовый инструмент, который при правильном использовании работает лучше большинства инвестиционных стратегий. Давайте разберемся, как именно переломить систему в свою пользу, какие цифры скрываются за словами «сократить срок» или «уменьшить платеж», и когда стоит вообще забыть о досрочной выплате.

Почему первые годы критически важны?

Представьте, что вы взяли ипотеку на 3 миллиона рублей под 21% годовых на 10 лет. Ваш ежемесячный платеж составит около 56 400 рублей. Если вы ничего не меняете, через год вы удивитесь: из этих денег лишь малая часть ушла на погашение самого займа. Остальное - чистая прибыль банка.

Здесь вступает в силу эффект сложного процента, но против вас. Чем больше остаток основного долга, тем больше процентов начисляется каждый месяц. Когда вы вносите досрочный платеж, вы напрямую атакуете этот остаток. Вы снижаете базу, с которой банк считает свои проценты. И чем раньше вы это сделаете, тем сильнее будет удар по переплате.

Эксперты рынка, такие как Андрей Креер (генеральный директор компании INFULL), подчеркивают: максимальная эффективность достигается именно в первые 1-3 года кредитования. В это время процентная нагрузка самая высокая. Внести 100 тысяч рублей в первый месяц ипотеки математически ценнее, чем внести те же деньги в пятый год.

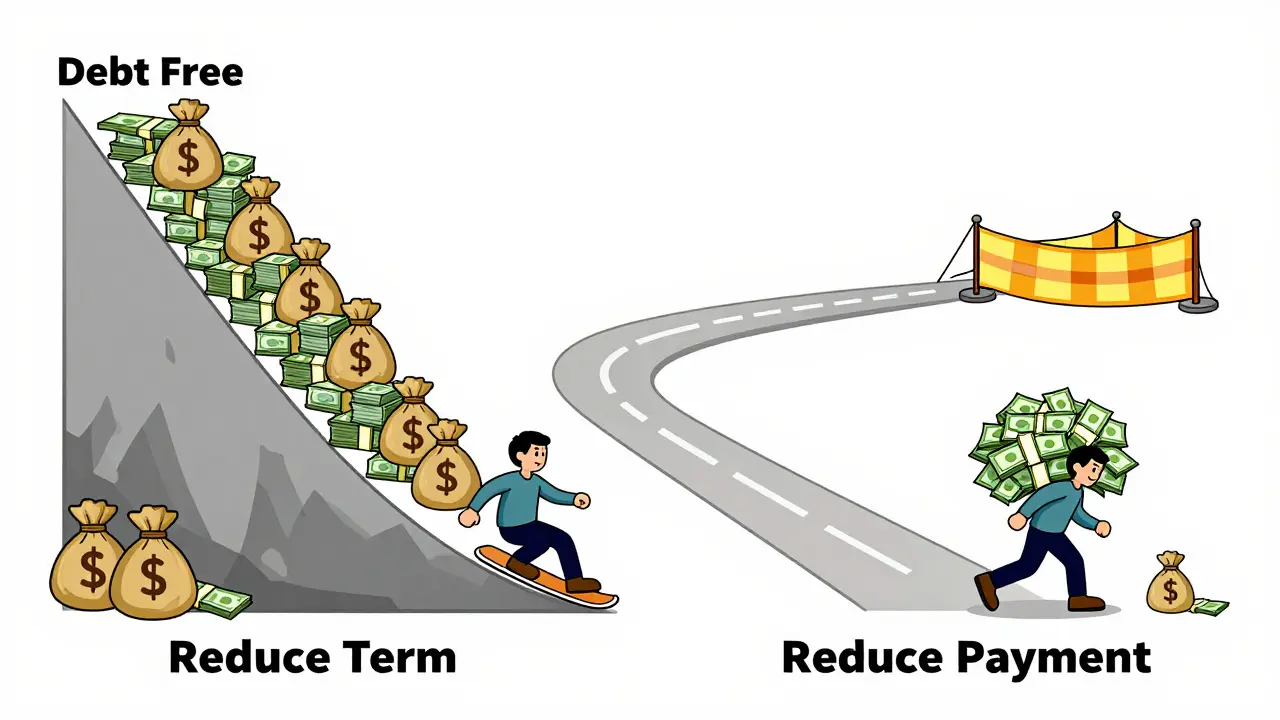

Три главные стратегии: что выбрать?

Когда у вас появляются свободные средства, банк предложит два пути: сократить срок кредита или уменьшить ежемесячный платеж. Третий путь - гибридный, о котором мы поговорим чуть позже. Давайте посмотрим на сухие цифры, чтобы понять разницу.

| Параметр | Сокращение срока | Уменьшение платежа |

|---|---|---|

| Досрочный взнос (в 1-й месяц) | 300 000 руб. | 300 000 руб. |

| Новый ежемесячный платеж | 56 400 руб. (без изменений) | 49 100 руб. |

| Изменение срока кредита | -2 года 5 месяцев | Без изменений (10 лет) |

| Экономия на процентах | 1,4 млн руб. | 870 000 руб. |

Цифры говорят сами за себя. Выбор в пользу сокращения срока кредита дает экономию более чем на полмиллиона рублей больше, чем простое снижение нагрузки. Почему? Потому что вы продолжаете платить ту же большую сумму, которая теперь быстрее «съедает» основной долг, оставляя меньше базы для начисления будущих процентов.

Однако есть нюанс. Стратегия уменьшения ежемесячного платежа имеет смысл только в одном случае: если текущий платеж давит на бюджет, и вы боитесь потерять работу, планируете декрет или ожидаете снижения доходов. Здесь вы покупаете себе безопасность и гибкость. Но с точки зрения чистой математики, это менее выгодный вариант.

Гибридный подход: лучшее из двух миров

Многие заемщики выбирают третий путь, который эксперты называют комбинированной тактикой. Суть проста:

- Вы официально выбираете в банке опцию «уменьшение платежа».

- Но фактически продолжаете платить прежнюю, более высокую сумму.

- Разница между новым минимальным платежом и той суммой, которую вы реально переводите, автоматически идет на досрочное погашение тела долга.

Возьмем пример выше. Платеж упал с 56 400 до 49 100 рублей. Разница - 7 300 рублей. Если вы продолжаете платить 56 400, то эти 7 300 рублей каждый месяц работают как микро-досрочное погашение. За год это 87 600 рублей дополнительного взноса без усилий с вашей стороны.

Главный плюс этой схемы - страховка. Если вдруг случится форс-мажор и доходы упадут, вы имеете законное право платить новый, меньший минимум (49 100 рублей). Банк не сможет требовать больше. А когда ситуация стабилизируется, вы снова возвращаетесь к полной сумме. Это идеальный баланс между агрессивной экономией и финансовой безопасностью.

Практические методы: как найти деньги?

Идея хороша, но откуда брать лишние деньги? Вот несколько проверенных методов, которые помогают систематизировать процесс:

- Метод «13-й зарплаты»: Один раз в год (например, перед Новым годом) внесите сумму, равную одному месячному платежу. Это звучит просто, но на дистанции 10-20 лет такой один дополнительный платеж в год может сократить срок кредита на несколько лет.

- Правило +10%: Каждый месяц добавляйте 10% к обязательному платежу. Если платите 50 000, переведите 55 000. Это незаметно для бюджета, но значительно ускоряет гашение.

- Налоговый вычет: Это «золотая жила». Получив имущественный налоговый вычет (до 260 000 рублей возврата НДФЛ), сразу направляйте эти деньги на погашение основного долга. Как отмечает Андрей Креер, это один из самых эффективных способов резко сократить переплату, ведь деньги приходят от государства, а не из вашего кармана.

- Премии и бонусы: Договоритесь с собой заранее: любая премия, подарочные сертификаты или неожиданные поступления идут на ипотеку.

Инфляция: друг или враг?

Здесь мнения расходятся. В условиях стабильной экономики и низких ставок досрочное погашение - это гарантированная доходность, равная ставке по вашему кредиту. Если ваша ипотека под 20%, а инфляция 10%, вы теряете деньги, держась за долг долго? Нет. Подумайте иначе.

Если инфляция действительно высока, деньги обесцениваются. Через 10 лет ваши сегодняшние 50 000 рублей будут стоить гораздо меньше в покупательной способности. Поэтому вторая рациональная стратегия в эпоху высокой инфляции - не гасить ипотеку агрессивно, если у вас есть возможность инвестировать эти свободные средства под процент выше инфляции.

Но давайте будем реалистами. Сколько среднестатистических россиян могут стабильно зарабатывать 20-25% годовых на инвестициях с низким риском? Немного. Для большинства людей досрочное погашение ипотеки под двузначный процент - это самый надежный и понятный способ «заработать» эти проценты обратно, избавившись от финансового бремени.

Рефинансирование: стоит ли менять банк?

Если ваша первоначальная ставка была высокой, рассмотрите рефинансирование ипотеки. Это процедура оформления нового кредита в другом банке для погашения старого под более низкой ставку.

Давайте посчитаем. У вас кредит на 8 млн рублей под 26% на 20 лет. Ежемесячный платеж около 175 000 рублей. Переплата колоссальная - около 33 млн рублей. Если вы найдете банк, готовый взять вас под 18%, разница в ежемесячном платеже и общей переплате будет огромной. Однако помните: рефинансирование имеет смысл только если новая ставка существенно ниже (минимум на 1-2%) и если вы уже внесли несколько платежей по старому графику (чтобы комиссии за оформление окупились).

Крупные игроки рынка, такие как Сбербанк, ВТБ, Альфа-Банк и Райффайзенбанк, активно предлагают программы рефинансирования. Следите за их условиями, особенно за скрытыми комиссиями и требованиями к страховке.

Когда досрочное погашение бессмысленно?

Не всегда стоит бежать гасить долг. Есть ситуации, когда это плохая идея:

- На финишной прямой: Если осталось 1-2 года, выгода от досрочного погашения минимальна. Проценты уже почти выплачены. Лучше оставить деньги в ликвидности (на накопительном счете) для создания подушки безопасности.

- При наличии других долгов: Кредитные карты, потребкредиты под 30-40% годовых должны гаситься в первую очередь. Их ставки часто выше ипотечных, и переплата там растет экспоненциально.

- Отсутствие финансовой подушки: Никогда не вкладывайте последние деньги в ипотеку. Всегда держите резерв на 3-6 месяцев расходов. Потеря работы не должна привести к потере квартиры из-за невозможности платить остаток по кредиту.

Пошаговый алгоритм действий

Чтобы начать действовать прямо сейчас, следуйте этому плану:

- Проверьте договор: Убедитесь, что нет штрафов за досрочное погашение (по закону РФ они запрещены, но лучше знать детали уведомлений).

- Выберите дату: Оптимально вносить досрочный платеж в день обычного списания или сразу после него. Так сумма быстрее пойдет в счет уменьшения основного долга, а не процентов.

- Подайте заявление: Большинство банков позволяют делать это онлайн через мобильное приложение. Выберите тип погашения (срок или платеж).

- Получите новый график: После внесения средств запросите актуальный график платежей. Он изменится, и вы увидите реальную выгоду.

- Автоматизируйте: Настройте автоплатеж на новую, оптимальную сумму, чтобы не забывать и не ошибаться.

Досрочное погашение - это марафон, а не спринт. Регулярность и дисциплина важнее разовых крупных взносов. Начните с малого, отслеживайте прогресс и наслаждайтесь каждым месяцем, который вы «отбираете» у банка.

Какую стратегию выбрать: сокращение срока или уменьшение платежа?

Для максимальной экономии на процентах всегда выбирайте сокращение срока кредита. Это математически выгоднее. Уменьшение платежа стоит выбирать только если вам нужно снизить финансовую нагрузку на бюджет из-за нестабильности доходов или риска потери работы.

Когда лучше всего вносить досрочный платеж?

Наибольшую эффективность дают платежи, внесенные в первые 1-3 года кредитования. В это время основная часть вашего ежемесячного взноса уходит на оплату процентов. Снижение основного долга на этом этапе резко уменьшает базу для начисления будущих процентов.

Можно ли использовать налоговый вычет для досрочного погашения?

Да, это одна из самых эффективных стратегий. Полученные от государства деньги по имущественному вычету следует сразу направить на погашение основного долга. Это позволит сократить срок кредита или размер платежа без дополнительных затрат из собственного кармана.

Стоит ли гасить ипотеку досрочно в конце срока?

Нет, если осталось 1-2 года, выгода минимальна. В этот период большая часть процентов уже выплачена. Лучше сохранить эти средства в качестве финансовой подушки безопасности или инвестировать их, сохранив ликвидность.

Как работает комбинированная стратегия погашения?

Вы официально выбираете уменьшение ежемесячного платежа, но фактически продолжаете платить прежнюю сумму. Разница между новым минимальным платежом и реальной суммой перевода автоматически идет на погашение тела долга. Это дает гибкость: в случае трудностей можно платить минимум, а в хорошие времена - ускорять гашение.