Открыть банковский счет за рубежом - это не просто способ хранить деньги в другой валюте. Для резидента РФ в 2026 году это стратегическое решение, которое требует понимания законов, рисков и реальных условий. Многие думают, что это просто вопрос выбора банка в Дубае или Португалии. На деле - это процесс, где даже небольшая ошибка с документами может привести к отказу, штрафу или блокировке счета.

Почему россияне открывают счета за границей?

Список причин простой и понятный. Кто-то хочет сохранить сбережения в стабильной валюте - евро или долларе. Кто-то ведет бизнес с зарубежными партнерами и платит за услуги, не переводя деньги через российские банки. Другие инвестируют в иностранные активы: акции, недвижимость, криптовалюты. Есть и те, кто просто хочет избежать ограничений на переводы или получить доступ к более широкому набору финансовых инструментов.

Но главное - это не «надо», а «можно». И тут начинаются сложности. В 2026 году список стран, где россияне могут открыть счет, значительно сократился. Многие европейские банки отказываются работать с клиентами из РФ, даже если у них есть ВНЖ. Другие, напротив, остаются открытыми - но только при строгом соблюдении всех правил.

Какие страны все еще принимают россиян?

Не все страны одинаково строги. В Европе ситуация разная. На Кипре, например, можно открыть счет без ВНЖ, но только если у вас есть рекомендательное письмо от другого банка, подтверждение дохода и чистая история. Без этого - отказ. В Португалии и Испании требуют NIF или NIE - идентификатор иностранца, который можно получить через адвоката, даже не выезжая в страну. Но без вида на жительство шансы на полноценный счет - минимальны.

В Объединенных Арабских Эмиратах - другая история. Здесь нет требования к ВНЖ. Достаточно загранпаспорта, подтверждения адреса, выписки со счета в РФ и объяснения, зачем вам нужен счет. Многие россияне выбирают ОАЭ именно потому, что там проще всего открыть счет без переезда.

На Карибах - Сент-Китс и Невис, Доминика, Сент-Люсия - условия еще проще. Там не спрашивают, где вы живете. Главное - доказать, что деньги чистые. Это популярно у тех, кто продал недвижимость или бизнес и хочет перевести выручку за границу.

Дистанционно можно открыть счет в Казахстане, Белизе, Панаме. Там не требуют личного присутствия, но почти всегда нужна нотариально заверенная копия паспорта и видеоверификация. Это не «открыли за пять минут», но и не «три месяца ожидания».

Какие документы нужны?

Банк не просто так требует кучу бумаг. Он обязан проверить, кто вы, откуда деньги и не связаны ли они с санкциями. Вот минимальный пакет, который вам понадобится в 90% случаев:

- Действующий заграничный паспорт (не внутренний!)

- Подтверждение адреса проживания - выписка из квартиры, счет за коммунальные услуги, договор аренды. Не старше 3-6 месяцев.

- Документы о доходе - справка 2-НДФЛ, выписка с зарплатного счета, налоговая декларация, контракт с иностранным клиентом, выписка с продажи недвижимости.

- Выписка с российского счета за последние 3-6 месяцев - чтобы показать, что у вас есть финансовая история.

- Заявление о целях открытия счета - написанное от руки или в электронном виде. Не «хочу хранить деньги», а «планирую оплачивать услуги компании в Германии» или «инвестировать в акции на фондовом рынке США».

Если вы претендуете на премиальный счет - добавляются рекомендательные письма от других банков, справки о состоянии активов, даже письма от аудиторов. Это не формальность - это проверка на надежность.

Как проходит процесс открытия?

Все начинается с выбора. Не берите первый попавшийся банк в Google. Изучите отзывы, условия обслуживания, комиссии за переводы, лимиты, поддержку русского языка. Потом - сбор документов. Здесь важно: оригиналы или нотариально заверенные копии - это не одно и то же. Многие банки требуют именно заверенные копии, даже если вы подаете документы онлайн.

Потом - интервью. Чаще всего это видеозвонок с сотрудником банка. Он спросит: почему вы выбираете именно этот банк? Как часто будете пользоваться счетом? Откуда деньги? Какие операции планируете? Никаких шаблонных ответов. Отвечайте честно и конкретно.

После этого - ожидание. От одного дня до трех недель. Банк проверяет вас через международные базы данных, смотрит, не фигурируете ли вы в санкционных списках, не связаны ли ваши доходы с подозрительными операциями. Если все в порядке - вам пришлют номер счета, логин в интернет-банкинг и, по желанию, пластиковую карту. Она может быть в евро, долларах или даже в дирхемах - зависит от банка.

Что говорит российское законодательство?

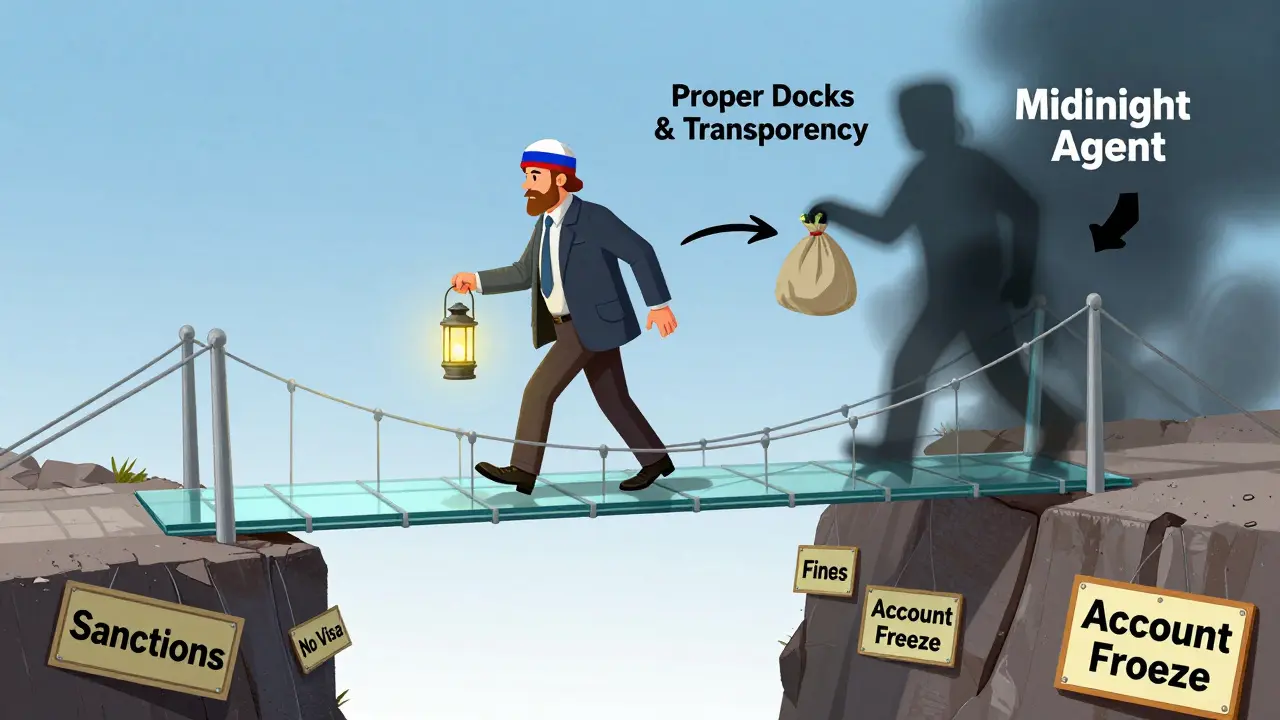

Открыть счет за границей - не запрещено. Но уведомить о нем - обязательно. Каждый резидент РФ, открывший счет за рубежом, должен подать в налоговую службу уведомление в течение 30 дней. Это не «желательно», а обязательно. За несвоевременное уведомление - штраф до 100 000 рублей. За уклонение от отчетности - до 300 000 рублей и возможная уголовная ответственность.

Каждый год до 1 апреля вы обязаны подать отчет о движении средств по иностранному счету - даже если на нем ничего не было. Это форма 3-НДФЛ с приложением. Никаких исключений. Даже если на счету 100 евро - вы обязаны отчитаться.

Еще один важный момент: с 2025 года Банк России установил лимит на переводы с иностранных счетов для резидентов РФ - 10 000 долларов в месяц. Это не ограничение на хранение денег, а на вывод. То есть вы можете держать 100 тысяч на счете в ОАЭ, но перевести больше 10 тысяч в месяц в РФ - нельзя. Исключения - только для оплаты импорта, образования или медицинских услуг.

Какие риски есть?

Первый риск - отказ. Банк может отказать без объяснения причин. Это нормально. Особенно если вы резидент РФ без ВНЖ. Второй - штрафы за несвоевременное уведомление. Третий - заморозка счета. Банк может внезапно заблокировать средства, если «подозрительно» посчитает ваши операции. Четвертый - комиссии. За переводы, обслуживание, выпуск карт, конвертацию валют - банки берут от 1% до 5%. Это не «мелочь», а реальные потери.

Еще один скрытый риск - смена правил. Сегодня в ОАЭ можно открыть счет без ВНЖ. Завтра - могут ввести новые правила для россиян. Или банк закроет направление. Такое уже было в 2022-2023 годах. Никакой гарантии, что счет останется доступным.

И последнее - доверие. Многие предлагают услуги «открытия счета под ключ» за 500-2000 долларов. Это не всегда мошенничество. Но вы платите за то, что кто-то делает за вас то, что вы можете сделать сами. И если что-то пойдет не так - вы не имеете прямого контакта с банком. А значит, вы потеряете контроль.

Что делать, чтобы не попасть в ловушку?

Вот простой чек-лист:

- Выберите одну-две юрисдикции - ОАЭ, Кипр, Португалия, Казахстан. Не пытайтесь открыть счет в 5 странах.

- Соберите документы заранее - особенно выписки с российского счета и подтверждение дохода.

- Не лгите в заявлении о целях. Банк проверяет каждое слово.

- Уведомите налоговую в течение 30 дней после открытия.

- Ведите учет всех операций - даже мелких переводов.

- Не используйте посредников без проверки. Спросите у них, есть ли у них лицензия, и попросите контакт своего банка напрямую.

Открыть счет за рубежом - возможно. Но это не «вход в свободный мир», а сложный финансовый процесс с высокими требованиями и последствиями. Делайте это осознанно. Не потому что «все так делают», а потому что это действительно нужно вам - и вы готовы отвечать за свои действия.

Можно ли открыть счет за рубежом без выезда из России?

Да, можно. В Казахстане, Панаме, Белизе, Сент-Люсии и некоторых банках ОАЭ открытие доступно дистанционно. Но требуются нотариально заверенные копии паспорта, видеоверификация и подтверждение дохода. Личное присутствие не обязательно, но документы должны быть чистыми и полными.

Нужно ли платить налоги на деньги на иностранном счете?

Да. Россияне обязаны платить налог на доходы (НДФЛ) с процентов, полученных по иностранным счетам, если эти доходы превышают 500 000 рублей в год. Кроме того, все операции по счету нужно отчитывать в налоговой. Даже если деньги не переводятся в РФ - вы все равно должны подавать отчет.

Что будет, если не уведомить налоговую об открытии счета?

Штраф до 100 000 рублей за несвоевременное уведомление. Если вы скрывали счет годами - штраф может вырасти до 300 000 рублей. В редких случаях, если сумма очень большая и есть признаки уклонения от налогов, дело может передаться в суд. Это не теория - такие случаи были в 2024-2025 годах.

Можно ли открыть счет в банке ЕС без вида на жительство?

Практически невозможно. Большинство банков в ЕС требуют ВНЖ. Даже если вы - миллионер, без постоянного места жительства в стране вам откажут. Исключения - Кипр и Португалия, где можно получить NIF через адвоката, но и там шансы невысоки без подтверждения дохода и связи с страной.

Какие банки чаще всего принимают россиян в 2026 году?

Среди самых доступных - банки ОАЭ (например, Emirates NBD, Mashreq), банки Казахстана (Halyk Bank, Kaspi Bank), частные банки в Панаме (Banco General), и некоторые банки на Кипре (Bank of Cyprus, FCB). Все они требуют строгую проверку, но работают с россиянами. Избегайте крупных европейских банков вроде HSBC, Deutsche Bank или BNP Paribas - они массово отказывают.

Сергей Зализняк

февраля 23, 2026 AT 01:09Вы серьезно считаете, что «открыть счет в ОАЭ» - это решение? Это просто крик отчаяния тех, кто не смог адаптироваться к новой реальности. Вы думаете, что банк в Дубае - это ваш личный шлюз в западный мир? Нет. Это просто другой угол той же тюрьмы. Вы платите за иллюзию свободы, а потом удивляетесь, почему вас проверяют на 17 уровней. И да, вы обязаны отчитываться - потому что вы не гражданин мира, вы гражданин России. И пока вы не примете это - вы будете бегать по банкам, как крыса в колесе.

Санкции - это не помеха, это фильтр. Те, кто по-настоящему умны, уже давно перевели активы в золото, цифровые активы и недвижимость. А вы? Вы тратите время на «нотариально заверенные копии» и «видеоверификацию». Позор.

Сколько раз я видел таких - приходят с выписками, с «подтверждением дохода», с «целями открытия». А потом через три месяца - счет заморожен. Потому что вы не понимаете: банк не хочет ваших денег. Он хочет, чтобы вы перестали быть проблемой. А вы - проблема.

Не открывайте счет. Открывайте сознание. И тогда вам не понадобится ни Дубай, ни Кипр, ни Панама. Потому что вы уже будете свободен - даже если у вас на счету 10 евро.

PS: И да, вы обязаны платить налоги. Не потому что «так сказано». А потому что вы - взрослый человек. Или вы думаете, что «я не в РФ, значит, я не в России»? Это не юрисдикция. Это психология. И вы в ней - провал.

Margarita G

февраля 24, 2026 AT 00:39Согласна с тем, что документы должны быть безупречны - но добавлю важное: не все банки одинаково требуют «выписку со счета за 6 месяцев». Некоторые, особенно в Казахстане, принимают и 3 месяца, если есть стабильный доход. Важно не только собрать бумаги, но и понять, какую именно версию требует конкретный банк - и это не всегда указано на сайте.

Также обратите внимание: если вы подаете через адвоката, убедитесь, что он не использует шаблонные формулировки в заявлении о целях. Банки распознают копипасту. Лучше написать от руки, даже если потом сканируете - это повышает доверие.

И да, уведомление в ФНС - не «формальность». Это единственная вещь, которая защитит вас от уголовного дела. Не откладывайте. Даже если счет открыт вчера - сегодня уже подавайте. Уведомление - не налоговая декларация, это просто уведомление. 10 минут на портале - и вы избегаете риска в 300 тысяч.

Не забывайте про валюту: если счет в дирхемах, но вы переводите в евро - это тоже отчитывается. Курс на дату операции. Даже если вы не конвертировали - банк автоматически делает это. И это фиксируется в отчете.

Владимир Р.

февраля 24, 2026 AT 04:20О, боже. Еще один «я открыл счет в ОАЭ и теперь я свободный человек». Ты, брат, не свободен. Ты просто переехал в другую очередь. Ты думаешь, что в Дубае тебя не спрашивают, откуда деньги? Они спрашивают. И если ты ответишь «с продажи квартиры в Москве» - они спросят: «А где ваша декларация 3-НДФЛ?»

Я видел, как один парень из Краснодара открыл счет в Emirates NBD. Через три месяца - банк пришел с запросом: «Пожалуйста, подтвердите, что вы не являетесь связанным лицом с лицом, внесенным в санкционный список в 2022 году». Он ответил: «Нет». И банк ответил: «А где ваша справка из ФНС о том, что вы не являетесь связанным лицом?»

Это не шутка. Это реальность. Ты не убежал от системы. Ты просто перенес её в другое здание. И теперь там тебе не дают чай без 12 документов.

И да - «не используйте посредников». Ага. Потому что ты сам - эксперт по международному банковскому праву? Ты знаешь, что такое CRS? Что такое AML? Что такое KYC? Ты не знаешь. Ты просто прочитал статью. И теперь ты думаешь, что знаешь.

Самое смешное - ты не увидишь, как тебя «заблокировали». Ты просто не сможешь войти в интернет-банк. И потом поймешь: «А почему у меня нет денег?»

Совет: купи золото. И не трогай его. Оно не спрашивает, откуда ты. Оно не требует «целей». Оно просто лежит. И ты - свободен.

Марія Марія

февраля 24, 2026 AT 11:50Хочу добавить, что многие забывают: даже если вы открыли счет и всё сделали правильно - это не конец истории. Это начало. Потому что теперь вы обязаны вести учет. Не «раз в год», а постоянно. Даже если вы переводите 100 евро на оплату курсов - это операция. И она должна быть зафиксирована.

Я сама открывала счет в Казахстане. Сначала думала, что это просто «еще один счет». Потом поняла: это как завод. Каждый месяц - отчет, каждая транзакция - в логе, каждый курс - в таблице. И если вы пропустите один платеж - вас могут запросить как «подозрительного клиента».

Но есть и плюс: вы начинаете понимать, как работает глобальный финансовый поток. Вы перестаете быть «потребителем» и становитесь «участником». Это ценность, которую не даст ни один курс по финансам.

Не бойтесь. Просто будьте систематичны. И не пытайтесь делать это «на глаз». Это не про храбрость. Это про дисциплину.

Дмитрий Кильдинов

февраля 26, 2026 AT 10:54С точки зрения юридической геополитики, открытие иностранного счета резидентом РФ в 2026 году представляет собой не столько финансовую операцию, сколько акт декларативного соответствия международным нормам, при этом сохраняя внутреннюю лояльность к национальной системе. Следовательно, любое действие, предпринимаемое в этом контексте, должно быть обосновано не эмоциональным желанием «сбежать», а стратегическим пониманием санкционного ландшафта.

В частности, выбор ОАЭ как юрисдикции является логичным, поскольку Эмираты не являются членом FATF-совместимой группы, что снижает давление со стороны международных регуляторов. Однако это не означает отсутствие контроля - напротив, контроль здесь более системный, чем в ЕС.

Ключевой ошибкой является восприятие «дистанционного открытия» как «отсутствия ответственности». На практике, каждая цифровая транзакция, каждая видеоверификация, каждая копия паспорта - это данные, которые могут быть использованы в рамках международного обмена информацией. Следовательно, вы не «избегаете» системы - вы в ней, но в более сложной форме.

Рекомендую: не открывайте счет. Открывайте понимание. И тогда вы не будете нуждаться в банке - потому что вы станете системой.

Андрей Маркус

февраля 27, 2026 AT 21:06Все эти инструкции - это пиздец. Вы читали, что написано про «10 тысяч в месяц»? Это не лимит на вывод - это лимит на то, чтобы ты не смог вывести больше, чем твоя зарплата в РФ. То есть если ты зарабатываешь 100к в месяц - ты можешь вывести 10к. А если ты зарабатываешь 500к - ты все равно не можешь вывести больше 10к? Это не логика, это диктат.

И да, уведомление в ФНС - это как сдать оружие, которое ты не брал. Ты не вор, ты просто хочешь хранить деньги в евро. А они говорят: «Нет, ты должен нам сказать, где ты их держишь». Это не защита. Это контроль.

И еще: «не используйте посредников». А кто тогда делает это за тебя? Ты? Ты сидишь в Краснодаре, читаешь эту статью, и думаешь, что ты эксперт? Ты не знаешь, что такое нотариальный перевод, ты не знаешь, что такое AML-проверка. Ты просто боишься платить за помощь.

Я открыл счет в Панаме. Через адвоката. Платил 1500$. И да - он не обманул. Я получил счет, карту, доступ. И теперь я сплю спокойно. Потому что я не пытался быть героем. Я просто сделал дело.

Не надо быть умным. Надо быть умным в правильном направлении.

Dmitry Farmer

февраля 28, 2026 AT 15:51Все это - бред. Просто откройте счет в Казахстане. Без лишней паники. Без «нотариально заверенных копий», без «объяснения целей». Там не спрашивают, кто ты. Они спрашивают: «Сколько хотите положить?»

Я открыл счет в Halyk Bank - за 2 дня. Без видеозвонка. Без справок. Без писем. Просто паспорт, номер телефона и 500 евро. Счет в евро. Карту привезли через неделю. Комиссии - 0,5% за перевод. Поддержка на русском. Никаких «обязательных отчетов» - потому что Казахстан не входит в FATF-систему, и не обязан сообщать о россиянах.

Не надо ехать в ОАЭ. Не надо писать заявления. Не надо бояться ФНС. Казахстан - это не «запад», это не «восток». Это просто страна, которая хочет твоих денег. И не спрашивает, откуда они.

Да, ты не сможешь перевести 100к в месяц. Но ты можешь держать 500к. И не отчитываться. И это - свобода.