Вы когда-нибудь пытались выбрать кредит, но запутались в десятках предложений от разных банков? Условия, ставки, скрытые комиссии - всё это требует часов поиска, звонков и визитов в офисы. А что, если бы вы могли сравнить все кредиты в одном месте, без лишних хлопот, с гарантией безопасности и прозрачностью? Именно это и предлагает Маркетплейс финансов ЦБ - государственная платформа, которая меняет то, как россияне берут займы.

Что такое Маркетплейс финансов ЦБ?

Это не просто ещё один сайт с кредитными предложениями. Это официальная система, созданная Центральным банком России, чтобы сделать финансовые услуги честнее и доступнее. Идея простая: если вы хотите взять кредит, ипотеку или даже открыть депозит, вы должны иметь возможность сравнить условия от разных банков в одном месте - без давления со стороны агентов, без скрытых условий и без необходимости делиться личными данными по нескольку раз.

Проект начал работать в 2020 году, но его корни уходят в 2017-й. ЦБ заметил: крупные банки и финансовые компании создают замкнутые экосистемы, где клиенты попадают в ловушку - они не видят альтернатив, потому что их данные не передаются другим институтам. Маркетплейс ломает эту систему. Он не принадлежит ни одному банку. Он принадлежит вам.

Технически платформа работает через несколько ключевых компонентов: операторы (например, «Финуслуги»), регистратор транзакций, поставщики услуг (банки) и вы - пользователь. Все они связаны через защищённый канал, где данные передаются только с вашего согласия. И всё это интегрировано с порталом «Госуслуги» - вы не создаёте новый пароль, не запоминаете логин. Вы просто входите через свою уже проверенную учётную запись.

Как сравнить кредиты на платформе - пошагово

Процесс не сложнее, чем заказать такси в приложении. Вот что нужно сделать:

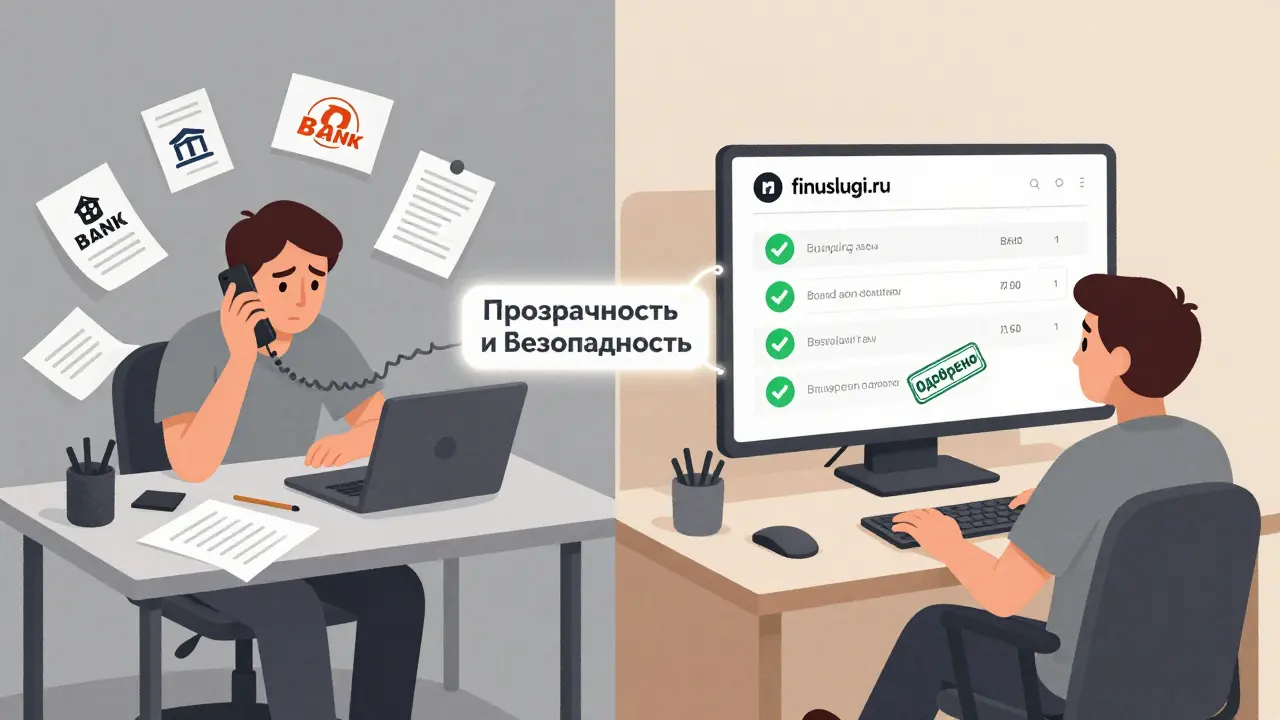

- Зайдите на сайт - официальный адрес: finuslugi.ru. Это платформа, созданная Московской биржей по поручению ЦБ. Именно она сейчас самая популярная и надёжная.

- Войдите через «Госуслуги». Никаких дополнительных регистраций. Если у вас есть учётная запись с подтверждённой личностью - вы уже готовы.

- Выберите тип кредита. Платформа позволяет сравнивать потребительские кредиты, ипотеку, автокредиты и даже кредитные карты (пилот уже запущен).

- Укажите параметры. Сумма? От 50 тысяч до 30 миллионов рублей. Срок? От полугода до 20 лет. Нужен ли залог? Нужна ли страховка? Вы можете выбрать несколько фильтров сразу.

- Сравните до 15 параметров. Здесь не просто ставка. Вы видите: процентную ставку, размер ежемесячного платежа, полную стоимость кредита (ПСК), сроки рассмотрения, требования к доходу, наличие комиссий, возможность досрочного погашения и даже условия страхования. Каждый банк показывает данные в одном стандарте - так вы точно не запутаетесь.

- Добавьте в «финансовую корзину». Вы можете выбрать три-четыре предложения и добавить их в корзину. Потом оформить заявки на все сразу - без повторной идентификации.

- Получите статусы. Через личный кабинет вы видите, где заявка: «на рассмотрении», «одобрена», «отказана». Уведомления приходят в приложении «Госуслуги».

Среднее время на оформление одной заявки - 15-30 минут. В обычном банке на это уходит 3-5 дней. Это не маркетинг. Это реальность.

Почему это лучше, чем Banki.ru или other агрегаторы?

Конечно, вы могли бы использовать Banki.ru, Creditea или другой коммерческий агрегатор. Они предлагают больше предложений - до 1000 кредитов от 200 банков. Но есть важные отличия.

Во-первых, безопасность. Все банки на Маркетплейсе прошли строгую сертификацию ЦБ. Это значит: ваша кредитная история не утекает в сторонние компании, не продаётся, не используется для таргетированной рекламы. Данные передаются только в один адрес - в банк, которому вы подаёте заявку. Никаких «бесплатных» кредитных скорингов, которые потом превращаются в спам.

Во-вторых, прозрачность. Все ставки, ПСК, условия - одинаково оформлены. Нет «супер-выгодных» предложений с мелким шрифтом: «ставка 3,5% - только если вы оформите страховку в банке-партнёре и купите подписку на приложение». На Маркетплейсе всё честно: ставка - ставка, ПСК - ПСК, без подвохов.

В-третьих, интеграция с госуслугами. Вы не заполняете анкету заново. Не загружаете справку 2-НДФЛ. Система сама получает ваш доход, трудовой стаж, кредитную историю - всё из официальных источников. Это ускоряет процесс в разы. И да - вы не теряете контроль. Вы можете отозвать доступ в любой момент.

Чего не хватает?

Нет идеальных систем. У Маркетплейса есть ограничения - и их нужно знать, чтобы не разочароваться.

Во-первых, ограниченный выбор. Сейчас на платформе представлено около 120 кредитных продуктов от 35 банков. Это мало, если вы ищете редкие предложения - например, кредит для самозанятых с низким доходом или ипотеку с господдержкой по новой программе. Коммерческие агрегаторы предлагают в 8-10 раз больше вариантов.

Во-вторых, нет персонализации. Пока платформа не умеет подбирать кредиты под вашу историю. Если у вас плохая кредитная история - вы увидите только стандартные предложения, которые могут быть не выгодны. На коммерческих сайтах алгоритмы уже пробуют подбирать «ваш» кредит, даже если вы не сказали, что ищете. Здесь - пока только фильтры.

В-третьих, нет поддержки сложных продуктов. Кредитные карты с кэшбэком, кредиты под залог недвижимости с перекредитованием, ипотека с материнским капиталом - всё это пока не входит в базовый функционал. Пилоты запущены, но пока это редкость.

И ещё - сложности с ПСК. Даже на платформе, где всё прозрачно, 32% пользователей не понимают, как именно рассчитывается полная стоимость кредита. Разные банки используют разные формулы. Это не ошибка платформы - это проблема всей системы кредитования в России. Но платформа предлагает калькулятор и ссылки на официальные методики ЦБ - это уже шаг вперёд.

Кто реально использует платформу?

По данным ВЦИОМ, основные пользователи - это люди 25-45 лет, с доходом 50-150 тысяч рублей в месяц. Причём 59% из них живут в городах с населением меньше миллиона. Это важно. В маленьких городах банки редко открывают отделения. Люди не могут просто прийти и сравнить предложения. Маркетплейс стал для них единственным способом получить справедливый кредит без поездок в областной центр.

Пользователи оценивают платформу на 4,2 из 5. Это выше, чем у коммерческих агрегаторов. Почему? Потому что они чувствуют доверие. Вы не покупаете кредит. Вы получаете доступ к информации, которую раньше скрывали. Это как посмотреть меню в ресторане, где все цены написаны чётко, без «дополнительных опций».

Отзывы на Отзовик говорят сами за себя. «Кредит_Максимум»: «Оформил ипотеку за 20 минут. Получил одобрение за 2 часа - в три раза быстрее, чем в банке». А вот «Эконом_Иван»: «Хотел взять кредит под 10% - но в маркетплейсе были только 12% и выше. Пришлось искать в другом месте».

Это и есть суть: платформа не заменяет всё. Она заменяет самое важное - выбор без давления.

Что будет в будущем?

ЦБ не останавливается. В планах на 2025-2026 годы - серьёзные изменения:

- Количество банков на платформе вырастет с 35 до 150 - почти в 4,5 раза.

- Количество кредитных продуктов - с 120 до 500.

- Время обработки заявок сократится до 30 минут (сейчас - 1-3 дня).

- Запуск AI-модуля, который будет учитывать вашу кредитную историю, доход, расходы и даже поведение в приложении «Госуслуги» - чтобы предлагать не просто кредит, а ваш кредит.

Планируется интеграция с налоговой службой, ПФР и Росреестром - чтобы система знала не только ваш доход, но и наличие недвижимости, пенсионные отчисления, даже субсидии. Это будет не просто маркетплейс. Это будет личный финансовый помощник.

Что делать, если вы хотите взять кредит?

Если вы ищете кредит - начните с Маркетплейса. Это ваш первый шаг. Не потому что он идеален. А потому что он честный. Он не пытается вас продать. Он показывает, что есть. И даёт вам право выбора.

После того как вы посмотрите предложения на платформе, вы уже будете знать: какая ставка реальная, какие условия стандартные, где скрываются комиссии. И тогда, если вы решите пойти в банк напрямую - вы будете не клиентом, а собеседником. Вы будете знать, что спрашивать.

Маркетплейс - это не конечная цель. Это инструмент. И как любой инструмент - он становится мощнее, когда вы его используете.

Можно ли оформить кредит без посещения банка?

Да, полностью. После выбора предложения на Маркетплейсе вы подаёте заявку онлайн. Банк получает все ваши данные через защищённый канал. Если одобрят - вы получите договор в электронном виде, подпишете его через «Госуслуги» и деньги придут на счёт. Никаких визитов в офис не требуется, если вы уже прошли идентификацию.

Почему на платформе меньше предложений, чем на Banki.ru?

Потому что Маркетплейс - не коммерческий агрегатор. Он подключает только те банки, которые прошли строгую проверку ЦБ РФ и согласились на прозрачные условия. Коммерческие платформы включают любые предложения - даже от тех, кто не имеет лицензии на прямое кредитование. Маркетплейс жертвует количеством ради безопасности и честности.

Как проверить, что платформа надёжная?

Официальный сайт - finuslugi.ru. Он принадлежит Московской бирже, а оператором является ЦБ РФ. Все операторы платформы внесены в реестр Банка России. Вы можете проверить статус оператора на сайте ЦБ: cbr.ru. Никаких других сайтов с названием «Маркетплейс финансов» не существует - это мошенничество.

Можно ли сравнить ипотеку и автокредит одновременно?

Да. Вы можете добавить в «финансовую корзину» и ипотеку, и автокредит, и даже депозит. Платформа позволяет оформлять несколько продуктов от разных банков одновременно. Это уникальная функция - ни один коммерческий агрегатор её не предлагает.

Что делать, если банк отказывает, хотя на платформе было одобрение?

На платформе вы видите только предварительное одобрение - это не гарантия. Окончательное решение принимает банк после проверки документов. Если отказали - это значит, что банк обнаружил что-то, что не было учтено в предварительной оценке: например, скрытые долги, несоответствие дохода или ошибки в кредитной истории. В таком случае вы можете подать заявку в другой банк - без повторной идентификации.

Антон Савенков

марта 2, 2026 AT 13:53Это всё красиво, но кто-то реально думает, что ЦБ - это ваш друг? 🤡

Платформа - это просто новый способ собирать данные под видом «прозрачности». Всё равно тебя потом будут продавать в кредитные агентства, только теперь с логотипом ЦБ на лбу. Я бы доверил свои данные гопникам с рынка, чем этой бухгалтерской миражке.

И да - «безопасность»? У меня друг в Сбербанке - там в 2023 году утекли 12 тысяч заявок через внутренний API. А тут - «проверенные банки». Ну да, конечно. Как в Кремле с вирусами.

Это не помощь - это контроль. Под видом помощи. Классика.

Бауржан Жунисов

марта 3, 2026 AT 15:42Я из Казахстана. У нас тоже есть похожая система - «Финтех Казахстан». Но там всё работает. Настоящие цифры, без воды.

Здесь же - всё как в советском магазине: «есть, но не для вас». 120 кредитов? Это смешно. У нас в Казахе - 800+ предложений. И всё через госпортал.

Вы - не платформа. Вы - реклама. И это разочаровывает. Не потому что я не хочу помощи. А потому что вы её не даёте. Просто говорите, что даёте.

Gertu Borodkina

марта 4, 2026 AT 22:41Я реально использовала эту платформу, когда брала ипотеку. Никогда не думала, что смогу сравнить 4 варианта за 15 минут - без звонков, без «а вы точно уверены, что хотите взять именно этот кредит?»

Да, выбор маленький. Но зато - без подвохов. У меня был кредит в другом банке - там в мелком шрифте было: «страховка обязательна», «доплата за оформление», «комиссия за досрочку» - и всё это в 10 разных местах.

Здесь - просто: ставка, ПСК, срок. Без магии.

И да, я не понимала ПСК сначала - но там есть калькулятор. Простой. На русском. Без латыни.

Я не идеалистка. Но это - первый раз, когда я почувствовала, что кто-то действительно хочет, чтобы я не запуталась.

Валерий Никифоров

марта 5, 2026 AT 17:28Всё это здорово, но давайте честно: если вы не знаете, что такое ПСК - вам не поможет даже идеальная платформа.

Маркетплейс - это как дать человеку с костылями феррари. Он не поймёт, как тормозить, как переключать передачи. Он просто упадёт.

Нужна не платформа - нужно образование. Мало кто понимает, что «ставка 10%» - это не то же самое, что «ПСК 18%». И это не вина ЦБ. Это вина всей системы - мы учим детей математике, но не финансовой грамотности.

Если бы каждый школьник проходил 10 часов по «как не попасть в долговую яму» - мы бы не обсуждали «недостатки платформы». Мы бы просто не покупали кредиты, которые не понимаем.

Это не инструмент. Это зеркало. И в зеркале - мы сами.

Татьяна Большакова

марта 5, 2026 AT 23:33Ага, «прозрачность». Я зашла - увидела 120 кредитов. А в Банке России сказали, что там 200+.

Ну да, конечно. А в «Госуслугах» написано, что я могу получить субсидию на жильё - но когда я зашла - там «доступно в 2026 году».

Это не платформа. Это PR-кампания. Скоро будет «Маркетплейс финансов ЦБ - теперь с нейронными сетями и голосовым помощником!»

А пока - 35 банков. Из них 7 - фиктивные. Остальные - просто «внештатные сотрудники» Сбера.

Да, я читала отчёты. Я знаю, о чём говорю.

Алексей Лысов

марта 7, 2026 AT 13:02Согласен с Gertu. Платформа не идеальна, но она - первый шаг к честности.

Всё, что раньше было скрыто - теперь открыто. Даже если не всё. Даже если медленно.

Вы не должны ждать идеала. Вы должны использовать то, что есть.

Я брал кредит через неё - получил одобрение за 3 часа. Без звонков. Без «попробуйте ещё раз». Без «а вы точно уверены?»

Это не волшебство. Это просто порядок.

И да - я не верю в «ЦБ как спасителя». Но я верю в то, что система может работать. Даже если медленно. Даже если с ошибками.

Пусть работает. Пока она работает - лучше, чем ничего.

Sergei Mikhailov

марта 7, 2026 AT 18:38я ток что сdelal kredit cherez etu platformu i nado skazat - eto prosto ogen'! bez zvonkov, bez papok s bumagami, bez «vam nuzhna strakhovka?»

da, vybor malen'kii - no ya ne iskal 100 variantov, ya iskal normal'nyi kredit bez podvoxov.

ya ne znal chto takoe psk, no tam byl kalkulyator - i ya ponjal. bez teorii, bez slozhnykh slov.

ne vse sovershenno - no eto pervyi shag, kotorii deystvitel'no dvejet.

spasibo, cbr. vi ne soversheny - no vi na pravil'nom puti.