Почему банк снижает кредитный лимит

Вы просыпаетесь утром, открываете приложение банка - и вдруг видите: ваш кредитный лимит с 500 тысяч рублей упал до 50 тысяч. Вы не брали новых кредитов, не просрочили ни одного платежа, даже не снимали наличные. Что произошло? Банк не предупредил. Не объяснил. Просто уменьшил. И это не ваша личная беда. С осени 2024 года такие случаи стали нормой. По данным НАФИ, за девять месяцев 2025 года объем кредитных карт в России сократился на 12,4%. Банки снижают лимиты массово - и причины далеко не в том, что вы «плохой клиент».

Главная причина - ключевая ставка ЦБ РФ. В августе 2025 года она достигла 21%. Это не просто цифра. Это означает, что банки сами платят Центробанку 21% за деньги, которые им нужны, чтобы выдавать кредиты. А вы платите им 18-25% - но только если используете карту не в беспроцентный период. А если вы платите вовремя, не берете кредиты, не платите проценты - банк теряет деньги. И он это знает.

Светлана Зубкова, доцент Финансового университета, объясняет: лимит рассчитывается по формуле - ваш доход минус расходы, минус другие кредиты, минус прожиточный минимум. Но в 2025 году банки пересчитали всё по-новому. ЦБ требует, чтобы они держали резервы на 100% одобренных лимитов. То есть, если вы получили лимит в 1 млн рублей, банк должен отложить миллион рублей в резерв. При ставке 21% это невыгодно. Поэтому банки начали отсекать тех, кто не приносит прибыль.

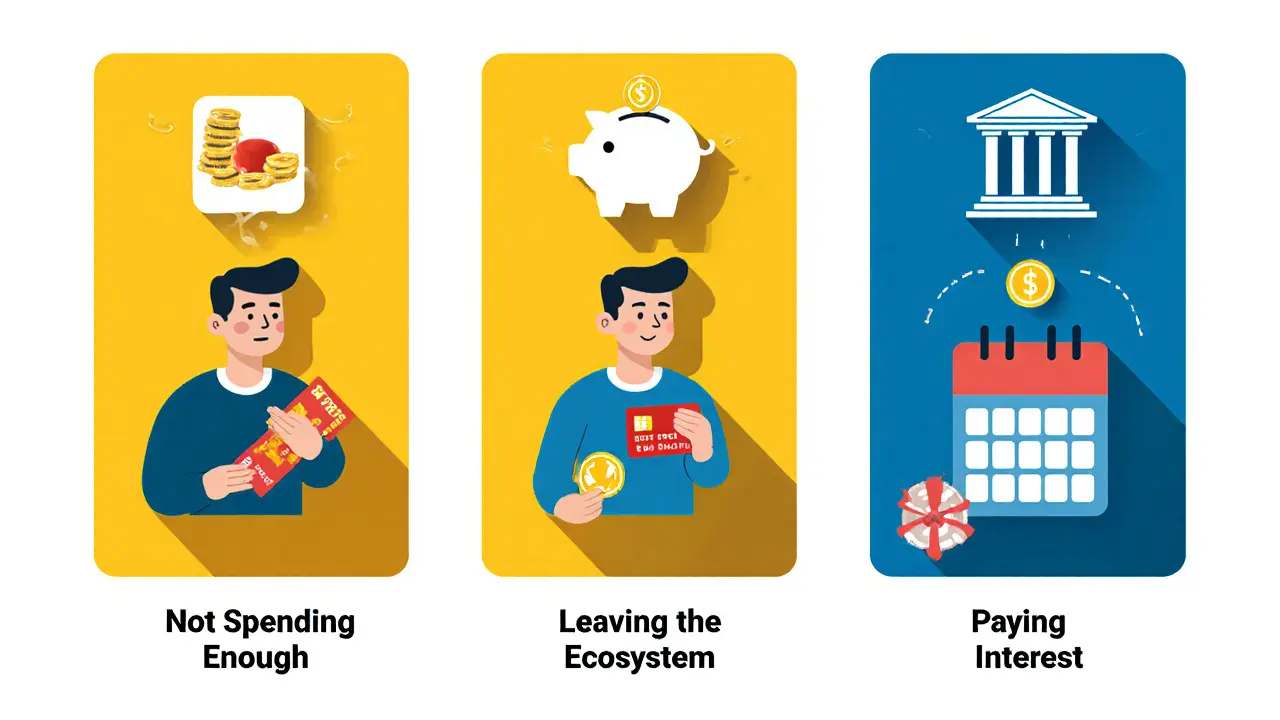

Три основные причины, по которым банк снижает лимит

Снижение лимита - не случайность. Это результат алгоритмов, правил и экономики. Вот три основные причины, которые реально работают в 2025 году.

- Вы не платите проценты. Да, вы платите вовремя. Да, вы не берете кредиты. Но вы используете карту только в беспроцентный период. Банк не получает ни копейки с вас. А при ставке 21% такие клиенты - это убыток. По данным Федора Сидорова из «Школы практического инвестирования», таких клиентов всего 2%, но они составляют 15% всех сокращенных лимитов. Один пользователь на Banki.ru потерял лимит с 1,35 млн до 100 тыс. рублей, хотя не имел ни одной просрочки. Почему? Потому что не платил проценты.

- Вы стали «небезопасным» клиентом. Банк смотрит на вашу кредитную историю. Если вы взяли кредит в другом банке, даже если платите вовремя - ваша долговая нагрузка выросла. Если вы потеряли работу, снизился доход - система это видит. По статистике ЦБ, 32% снижений связаны с просрочками в других банках. Даже одна просрочка на 31 день - и лимит могут сократить. Даже если вы не брали кредиты, но перевели деньги на депозит с капитализацией - банк может решить, что вы «уходите» из экосистемы. На Reddit один пользователь потерял лимит до 50 тыс. рублей после того, как перевел 200 тыс. на депозит.

- Вы не используете карту. Если вы не тратите по карте больше 30 тыс. рублей в месяц - банк считает вас «неактивным». Это не значит, что вы бедный. Это значит, что вы не приносите дохода. Сбербанк в своем внутреннем регламенте (ноябрь 2025) прямо указывает: клиенты с оборотом ниже 30 тыс. рублей в месяц - приоритет на снижение. У одного пользователя на Trustpilot лимит снизили с 700 тыс. до 80 тыс. рублей, потому что он платил за премиальное обслуживание 3500 рублей в месяц, но тратил только на продукты и медикаменты - без ресторанов, туров, покупок. Банк не видел в нем «прибыльного» поведения.

Макроэкономика и правила - вы не виноваты

Вы можете думать, что всё дело в вас. Но правда в том, что вы - жертва системы. С 1 сентября 2025 года вступили в силу поправки к закону о потребительском кредите. Банки теперь обязаны учитывать «период охлаждения» - то есть, если вы недавно брали кредит, они не могут сразу выдать новый. Это снижает их доходы. А ЦБ требует сокращать долю рискованных клиентов. При этом ключевая ставка 21% делает кредиты дорогими - и банки не хотят держать клиентов, которые не платят проценты.

Олег Скапенкер из РЭУ им. Плеханова говорит прямо: банки сокращают лимиты физлицам, чтобы выделить деньги на корпоративные кредиты. Они выгоднее. Прибыльнее. Без риска. А вы - массовый сегмент. Вы не приносите прибыли. Поэтому вас отсекают. По данным Агентства банковской информации, 89 из 100 крупнейших банков РФ сейчас активно снижают лимиты. Особенно у тех, у кого доход ниже 150 тыс. рублей в месяц. Доля клиентов с лимитами свыше 500 тыс. рублей упала с 28% до 19% за год.

И это только начало. С 1 января 2026 года вступят в силу поправки к 395-ФЗ: банки обязаны пересматривать лимиты каждый квартал, если ключевая ставка меняется больше чем на 3 пункта. А с 1 июля 2026 года начнется обязательная верификация доходов через систему быстрых платежей. Если вы получаете зарплату наличными - вас могут исключить из системы. Это не теория. Это закон, который уже принят.

Что делать, если лимит уже снизили

Паниковать не нужно. Снижение лимита - не приговор. Это сигнал. И вы можете на него отреагировать.

Первое - не подавайте заявки в другие банки. Если вы одновременно подаете запросы в Сбер, Тинькофф и ВТБ - ваши шансы на одобрение снижаются на 15-25 баллов по скорингу НБКИ. Банки видят, что вы «в панике». И это красный флаг.

Второе - подготовьте документы о доходах. Если вы получаете зарплату, возьмите справку 2-НДФЛ или выписку с карты за последние 3 месяца. Подайте заявку на повышение лимита. Срок рассмотрения - до 10 рабочих дней. Сбербанк и ВТБ рассматривают такие заявки в приоритетном порядке, если вы не имели просрочек.

Третье - начните платить проценты. Да, это звучит странно. Но если вы хотите, чтобы банк считал вас «прибыльным клиентом», хотя бы раз в квартал тратите сумму, которая превышает беспроцентный период. Например, купите технику на 100 тыс. рублей и платите 3-6 месяцев по 20 тыс. рублей. Банк увидит: вы платите проценты. Вы не «суперрациональный» клиент. Вы - клиент, который приносит деньги.

Четвертое - используйте другие продукты банка. Откройте депозит. Купите страховку. Подключите «умные» услуги. По данным РЭУ им. Плеханова, клиенты, которые используют 2-3 продукта банка, увеличивают свою ценность (CLV) на 23-37%. Банк начинает считать вас «ценным» - и лимит могут вернуть.

Пятое - ждите три месяца. Если вы стабилизировали доход, закрыли один кредит, перестали снимать наличные - подавайте заявку на повышение лимита через 90 дней. Тинькофф Банк прямо пишет в своем FAQ: «Если вы улучшили финансовое положение, подайте заявку через 3 месяца после последнего изменения». Не раньше. И не позже.

Как избежать снижения лимита в будущем

Лучше не ждать, пока лимит снизят. Действуйте заранее.

- Поддерживайте долговую нагрузку ниже 50%. Это значит: ваши ежемесячные платежи по всем кредитам не должны превышать 50% вашего дохода. ЦБ РФ утвердил этот порог в 2024 году. Банки его проверяют.

- Тратьте по карте минимум 30 тыс. рублей в месяц. Это не требование закона - это внутренний порог Сбербанка и ВТБ. Но если вы его не соблюдаете - вы в зоне риска.

- Не «играете» в беспроцентный период. Даже если вы платите вовремя, банк считает вас «свободным» клиентом. Используйте карту как инструмент, а не как «бесплатный кредит».

- Не переводите крупные суммы на депозиты. Банк может решить, что вы «уходите» из экосистемы. Если вы хотите накопить - открывайте депозит в другом банке.

- Проверяйте свою кредитную историю раз в месяц. Бюро НБКИ и ОКБ собирают данные о всех кредитах. Если вы забыли про один микрозайм - он может стать причиной снижения лимита.

Будущее: лимиты будут меняться в реальном времени

Это не конец. Это начало. В 2026-2027 годах банки перейдут на динамические лимиты. То есть, ваш лимит будет меняться каждый день - в зависимости от того, сколько вы тратите, как быстро платите, где работаете, сколько у вас на счету. Это уже работает в Китае и Сингапуре. Там дефолты снизились на 27%.

В России это начнется с крупных банков. Уже сейчас Сбер и Тинькофф тестируют AI-алгоритмы, которые анализируют ваши транзакции в реальном времени. Если вы вдруг начали тратить на аптеки и продукты - алгоритм может снизить лимит. Если вы вдруг купили билет на самолет - может повысить. Это не фантастика. Это уже сейчас.

Если вы хотите сохранить лимит - перестаньте быть «идеальным» клиентом. Станьте «прибыльным». Платите проценты. Используйте банк как экосистему. Не уходите в депозиты. Не прячьтесь от кредитов. И не думайте, что «я не беру кредиты - я умный». В 2025 году банк не любит умных. Он любит тех, кто платит.

Почему банк снижает лимит, если я не имел просрочек?

Банк не смотрит только на просрочки. Он анализирует, приносите ли вы прибыль. Если вы используете карту только в беспроцентный период, не платите проценты, не используете другие продукты банка - вы считаетесь «неприбыльным клиентом». При ключевой ставке 21% банк теряет деньги на таких клиентах. Поэтому снижает лимит, даже если вы платили вовремя.

Можно ли вернуть лимит после снижения?

Да, можно. Подайте заявку на повышение через 3 месяца после стабилизации доходов. Приложите справку о доходах, покажите, что вы стали активнее использовать карту - хотя бы раз в квартал тратите сумму, превышающую беспроцентный период. Если вы подключили депозит или страховку - это тоже работает. Сбербанк и ВТБ возвращают лимиты в 68% случаев, если клиент соответствует этим условиям.

Снижают ли лимиты у клиентов с высоким доходом?

Снижают, но реже. Клиенты с доходом выше 300 тыс. рублей в месяц получают повышение лимитов на 8-12% в 2025 году. Банки не трогают прибыльных клиентов. Проблема - массовый сегмент: люди с доходом ниже 150 тыс. рублей. Именно их банки массово сокращают, потому что они не приносят прибыли при нынешних ставках.

Что делать, если лимит снизили до нуля?

Если лимит снизили до нуля - это значит, банк вас «заблокировал». Не паникуйте. Не подавайте заявки в другие банки. Подождите 3 месяца. За это время начните использовать карту: сделайте 2-3 покупки по 20-30 тыс. рублей, платите проценты. Подключите депозит. Через 90 дней подайте заявку на повышение. Многие клиенты восстанавливают лимит до 80-100% от прежнего.

Можно ли обжаловать снижение лимита?

Нет, нельзя. Банк не обязан объяснять причину снижения. Это его право по закону №353-ФЗ. Вы можете попросить объяснение - и получить шаблонный ответ. Но обжаловать решение в суде или ЦБ - бесполезно. Лучше сосредоточьтесь на том, как вернуть лимит, а не на том, почему его снизили.

Дарья Наумова

ноября 30, 2025 AT 08:40Вікторія Копотієнко

декабря 2, 2025 AT 03:56Ivaylo Petrov

декабря 2, 2025 AT 09:02Татьяна Скрынченко

декабря 3, 2025 AT 09:08Юлия Повелица

декабря 5, 2025 AT 08:41Екатерина Чупина

декабря 6, 2025 AT 12:04Дмитрий Назаров

декабря 6, 2025 AT 13:29