Банковские вклады: как выбрать самый выгодный депозит в 2025 году

Когда речь заходит о сохранении денег, банковские вклады, это способ положить деньги в банк под проценты с гарантией возврата. Также известны как депозиты, они остаются одним из немногих инструментов, где ваша сумма не зависит от рыночных колебаний. В 2025 году, когда инфляция и нестабильность экономики заставляют людей искать надежные варианты, вклады снова в тренде — но не все они одинаково выгодны.

Важно понимать, что процентные ставки, это то, сколько банк платит вам за хранение денег — и они сильно различаются. Некоторые банки предлагают 20% годовых, но только на короткий срок и с жесткими условиями. Другие дают 6-8% — стабильно, с возможностью пополнения и снятия части суммы. Не гонитесь за самой высокой ставкой — смотрите на срок, возможность пополнения и условия досрочного расторжения. Если вы закроете вклад раньше срока, проценты могут быть пересчитаны по ставке 0,1%, и вы потеряете почти всё.

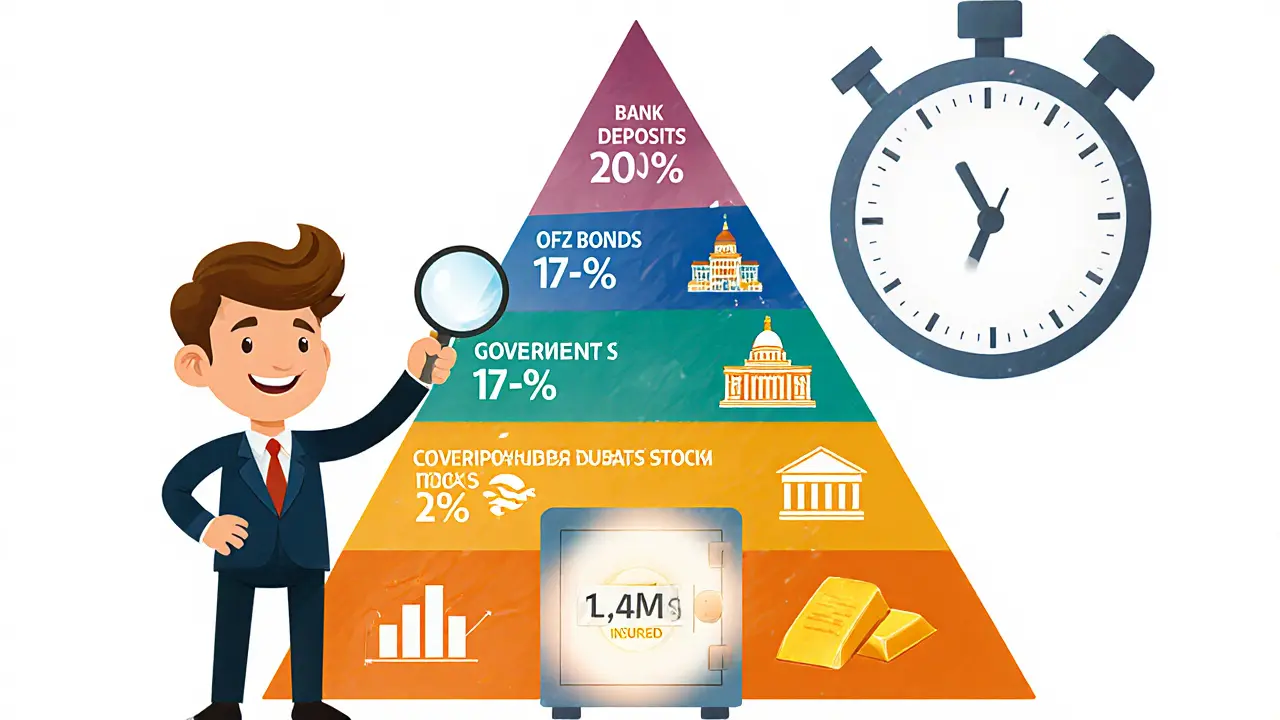

Еще один ключевой момент — страхование вкладов, государственная система, которая возвращает до 1,4 миллиона рублей, если банк потеряет лицензию. Это не маркетинг — это закон. Но только те вклады, что оформлены в банке, входящем в систему страхования (АСВ), защищены. Если банк не входит в список — вы рискуете. Проверяйте это на сайте АСВ, а не на сайте банка. Даже если ставка 25%, но банк не застрахован — это не вклад, это лотерея.

Срок вклада тоже влияет на доход. Чем дольше вы готовы отдать деньги — тем выше процент. Но если вы не уверены, что не захотите снять их через полгода — берите вклад с возможностью продления или пополнения. Многие банки сейчас предлагают «гибкие» вклады: можно добавлять деньги, снимать частично, и при этом сохраняется высокая ставка. Это удобно, если у вас есть регулярные поступления — зарплата, сдача квартиры, бонусы.

Не забывайте про налоги. Если ставка по вкладу выше ключевой ставки ЦБ плюс 5 процентных пунктов — с вас удержат 13% налога. В 2025 году ключевая ставка — 16%, значит, если банк дает 22% и выше — вы платите налог. Но если ставка 20% — налога нет. Это не секрет, но об этом редко говорят.

В подборке ниже — реальные примеры, как люди выбирали вклады, какие условия оказались выгодными, а какие — ловушками. Здесь нет теории, только то, что работает. Вы найдете сравнения по ставкам, условия страхования, советы, как не попасть на банкротство банка, и как использовать вклады, чтобы деньги не лежали мертвым грузом. Все — без воды, без рекламы, только факты.