Вы когда-нибудь замечали, как ваши проценты по вкладу приходят на карту - прямо в карман, как будто вы получаете зарплату от банка? Это удобно. Но сколько вы реально зарабатываете? Многие думают, что получать проценты на карту - это лучший способ заработать на сбережениях. На деле - это один из самых недооценённых и опасных мифов в розничном банковском обслуживании.

Как работает вклад с выплатой процентов на карту

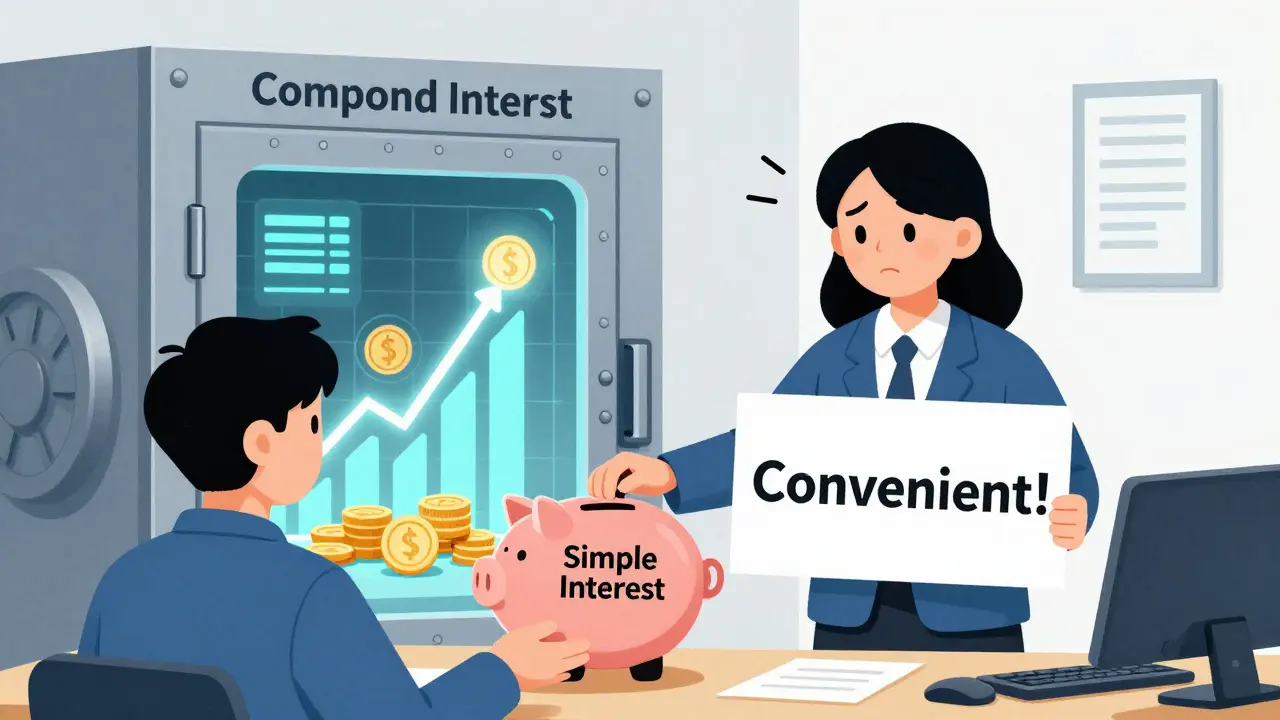

Это не сложный продукт. Вы кладёте деньги на депозит - скажем, 100 000 рублей под 7% годовых. Банк не прибавляет проценты к вашему вкладу. Вместо этого он каждый месяц, каждую неделю или даже каждый день перечисляет их на вашу дебетовую карту. Вы можете потратить их на продукты, оплатить коммуналку или просто отложить в копилку. Главное - они не работают на вас дальше.

Это называется простые проценты. Формула проста: (сумма × ставка × дни) ÷ 365. Если вы положили 100 000 рублей под 7% на год, вы получите 7 000 рублей в год. Если банк платит ежемесячно - 583 рубля в месяц. Просто, понятно, никаких формул в голове.

Такие вклады появились в России в 2011 году, когда Сбербанк запустил «Моя копилка». Сегодня 92% крупных банков предлагают их. Но вот что интересно: в 2023 году их доля в общем объёме сбережений россиян упала с 52% до 45%. Почему? Потому что люди начинают понимать, что они теряют.

Преимущество: регулярный доход - это не миф

Это правда. Если вы пенсионер, получаете фиксированную пенсию и вам нужно 3-5 тысяч рублей в месяц на лекарства, сувениры для внуков или поездку к морю - такой вклад работает как автоматическая поддержка. По данным НАФИ, 68% клиентов выбирают именно эту схему, чтобы получать ежемесячный доход. Для них это не инвестиция - это часть бюджета.

Вот реальный пример: Марина, 71 год, из Екатеринбурга, положила 500 000 рублей на вклад с ежемесячной выплатой под 7,2%. Она получает 3 000 рублей в месяц. Это не много, но это стабильно. Она не трогает основную сумму. Не боится, что банк обанкротится - вклад застрахован. Она знает, что в следующем месяце снова будет 3 000. Это психология безопасности. И это ценно.

Такие вклады идеальны для тех, кто не хочет рисковать, не разбирается в финансах и не хочет заморачиваться с перечислениями. Вы кладёте - и забываете. Проценты приходят сами. Как будто вы сдаёте квартиру, но без арендаторов и ремонтов.

Главный недостаток: вы теряете сложный процент

А теперь - главный удар. Представьте, что вы положили те же 100 000 рублей под 7% годовых, но с ежемесячной капитализацией. В первый месяц вы получите 583 рубля - как и в предыдущем случае. Но банк не перечислит их на карту. Он прибавит их к вашему вкладу. Теперь ваша сумма - 100 583 рубля. Во второй месяц проценты начислятся уже на эту сумму. И так каждый месяц.

Через год вы получите не 7 000 рублей, а 7 229. Разница - 229 рублей. На первый взгляд - мелочь. Но через 5 лет вы получите 41 400 рублей вместо 39 000. Разница - 2 400 рублей. Это как если бы вы каждый год находили в кармане 400 рублей. Вы их просто не заметили.

Эксперты называют это эффектом сложного процента. И он работает в вашу пользу - если проценты остаются внутри вклада. Когда они уходят на карту, вы теряете этот эффект полностью. Елена Соколова, кандидат экономических наук, говорит: «За пять лет при ставке 8% разница в доходности между вкладом с капитализацией и без неё достигает 18,7% от первоначальной суммы». Это не теория - это реальные цифры.

Почему банки так любят такие вклады

Банки не дарят вам деньги. Они делают выгоду для себя. И вот как:

- Вклады с выплатой процентов на карту обычно имеют ставку на 0,3-0,8% ниже, чем аналогичные с капитализацией. То есть, если вклад с капитализацией даёт 7,8%, то без неё - 7,0%.

- Вы получаете проценты на карту - и тратите их. Банк получает ваши деньги в долг, а вы не вкладываете их обратно. Деньги остаются в обороте у банка.

- Если вы решите снять деньги досрочно - проценты пересчитываются по ставке «до востребования» - 0,01-0,1%. Вы теряете почти всё.

В 2023 году 3,2% меньше денег россиян было вложено в такие вклады. Почему? Потому что банки начали предлагать гибкие продукты: например, ВТБ теперь позволяет раз в квартал переводить проценты с карты обратно на депозит. Это как «капитализация по вашему желанию». Но если вы не делаете этого - банк выигрывает.

Кому точно не подходит такой вклад

Если вы:

- Планируете хранить деньги больше двух лет - не берите вклад без капитализации. Вы потеряете 4,1-7,8% дохода за весь срок.

- Хотите максимизировать доход - даже если вы не эксперт, вы можете выбрать вклад с ежемесячной капитализацией. Это не сложнее, чем открыть депозит.

- Молоды и планируете накапливать на большую цель - квартиру, машину, образование - такие вклады вам не помогут. Они не растут. Они стоят на месте.

Согласно исследованию Frank RG, только 12% пользователей таких вкладов - это люди младше 35 лет. Остальные - пенсионеры и люди с фиксированным доходом. Это не случайно. Молодёжь знает: если хочешь, чтобы деньги работали - они должны оставаться в системе.

Что делать, если вы уже открыли такой вклад

Вы не обязаны ждать окончания срока. Вот что можно сделать прямо сейчас:

- Посчитайте, сколько вы получили процентов за последние 6 месяцев. Это ваша реальная прибыль.

- Откройте в том же банке вклад с капитализацией на ту же сумму - даже на 1 год. Сравните ставки. Часто разница - 0,5-1%.

- Если разница есть - переведите деньги. Да, вы потеряете проценты за текущий месяц. Но за следующие 12 месяцев вы вернёте это и больше.

- Если вы не хотите менять вклад - перечисляйте полученные проценты обратно на депозит вручную. Делайте это хотя бы раз в квартал. Это не идеально, но лучше, чем ничего.

Финансовый аналитик Михаил Беляев из Forbes советует: «Чтобы компенсировать отсутствие автоматической капитализации, перечисляйте полученные проценты обратно на депозит как можно чаще - чем короче интервал, тем ближе ваша реальная доходность к эффективной ставке с капитализацией».

Как не попасться на уловку

В 2024 году НАФИ провёл опрос: 57% россиян не понимают разницы между вкладом с капитализацией и без. Банки знают об этом. Они не говорят вам: «Этот вклад хуже». Они говорят: «Получайте проценты на карту - удобно!»

Вот как не ошибиться:

- Всегда спрашивайте: «Какая эффективная ставка?» - не номинальную, а реальную.

- Попросите банк показать калькулятор доходности. По закону ЦБ РФ с 1 июля 2024 года все банки обязаны его предоставлять.

- Сравнивайте не только ставки, но и частоту выплат. Ежедневная капитализация лучше ежемесячной.

- Не верьте обещаниям «высокой ставки». Проверьте условия: есть ли ограничения? Можно ли снять часть денег? Что будет при досрочном расторжении?

Помните: если что-то кажется слишком простым - это почти всегда значит, что кто-то другой получает больше.

Вывод: это не вредно - просто неэффективно

Вклад с выплатой процентов на карту - не мошенничество. Это легальный, застрахованный продукт. Он работает. Он даёт доход. Но он даёт его с потерями. Если вы нуждаетесь в регулярных выплатах - он подходит. Если вы хотите, чтобы ваши деньги росли - он не подходит.

В 2025 году рынок вкладов меняется. Появляются накопительные счета с ежедневной капитализацией, ликвидностью и ставками до 9%. Они не требуют от вас ничего, кроме того, чтобы вы не трогали деньги. Это будущее. А вклады с выплатой процентов на карту - это прошлое. Удобное, понятное, но устаревшее.

Выбирайте не то, что удобно. Выбирайте то, что работает.

Чем отличается вклад с выплатой процентов на карту от вклада с капитализацией?

При вкладе с выплатой процентов на карту проценты перечисляются вам на дебетовую карту и не прибавляются к основной сумме вклада. При капитализации проценты остаются внутри вклада и каждый месяц (или день) увеличивают его сумму - это даёт эффект сложного процента. В результате за 5 лет вклад с капитализацией может принести на 18-20% больше дохода, чем без неё, при одинаковой номинальной ставке.

Почему ставка по вкладу без капитализации ниже?

Банки снижают ставку на 0,3-0,8 процентных пункта, потому что знают, что вы будете тратить проценты, а не реинвестировать их. Это снижает их риски и увеличивает прибыль - ваши деньги остаются в обороте, а не растут за счёт сложного процента. Вы получаете удобство, а банк - экономию.

Можно ли открыть вклад с выплатой процентов на карту без дебетовой карты?

Нет. Все крупные банки - Сбербанк, ВТБ, МТС Банк, Райффайзенбанк - требуют наличие активной дебетовой карты или текущего счёта в этом же банке. Проценты не могут быть выплачены на счёт в другом банке. Это связано с внутренними системами расчётов и требованиями ЦБ РФ к прозрачности транзакций.

Что будет, если я сниму деньги раньше срока?

В большинстве случаев проценты пересчитываются по ставке «до востребования» - 0,01-0,1% годовых. Это значит, что вы потеряете почти все начисленные проценты. Например, если вы положили 200 000 рублей под 7% на год и сняли через 4 месяца, вы получите не 4 666 рублей, а всего 50-100 рублей. Это жёсткое ограничение, которое часто скрывают в мелком шрифте.

Какой вклад выбрать - с выплатой процентов или с капитализацией?

Если вам нужно получать деньги каждый месяц - выбирайте вклад с выплатой на карту. Если вы хотите максимизировать доход - берите вклад с капитализацией. Для большинства людей, особенно младше 50 лет, капитализация выгоднее. Только пенсионеры и те, кто живёт на фиксированный доход, могут оправдать выбор без капитализации. Но даже им стоит хотя бы раз в квартал перечислять полученные проценты обратно на депозит.

Дмитрий Назаров

декабря 5, 2025 AT 05:44Слушай, я вообще не понимаю, почему люди думают, что проценты на карту - это бесплатно. Это же чистая ловушка. Ты получаешь 583 в месяц, а банк получает 229 лишних рублей на твоей же сумме за год. Эффект сложного процента - это не маркетинг, это математика. И если ты не вкладываешь обратно - ты просто даешь банку бесплатный кредит.

Я сам год назад так делал, потом посчитал - разница за 3 года была 8 тысяч. Всё, переключился на капитализацию. Банк не волшебник, он не дарит деньги - он их берёт и делает на этом бабки.

Казаков Вячеслав

декабря 5, 2025 AT 17:38Ох, опять этот тривиальный лайфхак про вклады. Все знают про сложный процент, но никто не хочет считать. Давайте посмотрим на реальные цифры: при 7% годовых и 100к на 5 лет - разница 2400. Это не 24000, а 2400. Зачем вам переплачивать за «эффективность», если вы просто хотите получать 3к в месяц на лекарства? Банки не обманывают - они предлагают разные продукты для разных типов людей. Пенсионерам удобно, молодым - не надо. И да, если ты не понимаешь, что «капитализация» - это не «капитал» в смысле акций, а просто начисление на проценты - тебе не сюда. Это не инвестиции, это бухгалтерия. А ты хочешь драму - иди в телеграм-каналы про крипту.

Антон Иванов

декабря 6, 2025 AT 11:33Всем привет. Я как бывший банковский сотрудник - скажу честно: это не обман, это сегментация. Банк не хочет, чтобы вы были одинаковыми. Кто-то хочет стабильность - ему дают выплаты. Кто-то хочет рост - дают капитализацию.

Но да, большинство не понимает разницы. И банки это знают. В 2024 году ЦБ обязал показывать эффективную ставку - это уже прогресс. Но главное - не сравнивайте ставки по номиналу. Спрашивайте: «Какая реальная доходность за 3 года?» - и всё станет ясно.

И да, если вы не пенсионер и не живёте на фиксированный доход - капитализация всегда выгоднее. Просто потому что деньги должны работать, а не просто лежать.

Николь Кошелева

декабря 7, 2025 AT 12:00А я вообще в шоке. Я думала, что получать проценты на карту - это как получать подарки от банка. А оказалось, что я просто отдаю им свои деньги на 20% больше, чем думала. Я даже не знала, что можно перечислять обратно. Столько лет я трачу эти 3000 на чай и лекарства, а они могли бы быть 3600. Я чувствую себя обманутой. Банк не сказал ничего про сложный процент. Я просто думала - «ой, как удобно».

ildar saifulin

декабря 8, 2025 AT 05:30Слушайте, если вы не знаете, что такое капитализация - это не ваша вина. Это вина банков, которые не объясняют. Я сам раньше так делал. Потом прочитал одну статью - и понял: «Блин, я туплю». Сделал один перевод процентов обратно - и за полгода вышел на плюс 1500. Не надо быть гением. Достаточно просто не тратить проценты. Это как не есть пирожные после завтрака - не сложно, но полезно.