Вы когда-нибудь замечали, что реклама банковских вкладов всегда обещает «золотые горы», но в отделении вам предлагают совсем другие цифры? В 2026 году ситуация на рынке депозитов для пенсионеров стала еще более запутанной. С одной стороны, агрегаторы вроде Финуслуг (платформа Московской биржи) заявляют о ставках до 25% годовых. С другой - массовый сегмент крупных банков держится на уровне 14-17%. Где правда? И как не попасться на удочку маркетинга, потеряв при этом свои сбережения?

Давайте разберемся без воды. Если вы получаете пенсию в России, у вас есть рычаги влияния на банк. Но чтобы ими воспользоваться, нужно понимать механику рынка. Большинство крупных игроков просто не выпускают отдельные продукты с названием «Пенсионный». Вместо этого они дают надбавку к базовой ставке. Звучит просто? На деле здесь кроется множество нюансов.

Как работают пенсионные вклады: мифы и реальность

Главный миф гласит, что существует какой-то волшебный продукт только для людей старшего возраста, который гарантирует максимальную доходность. Реальность 2026 года такова: специализированных линейки почти нет. По данным портала Banki.ru, большинство лидеров рынка (таких как Сбербанк, ВТБ, Газпромбанк) используют тактику надбавок. Вы получаете обычную ставку плюс бонус за то, что ваша пенсия приходит именно на их карту или счет.

Разница между обычной ставкой и «пенсионной» обычно составляет от 0,5 до 2 процентных пунктов. Это немного, но на дистанции года сумма ощутима. Однако будьте внимательны: даже с учетом этой надбавки ваши деньги могут лежать менее выгодно, чем промо-вклад для нового клиента другого банка. Поэтому правило номер один - сравнивать финальную эффективную ставку, а не смотреть на ярлычок «для пенсионеров».

| Банк | Продукт / Механика | Максимальная ставка* | Особенности |

|---|---|---|---|

| Сбербанк | «Сбервклад» + надбавка | до 20% | Надбавка 0,5-1 п.п. при получении пенсии в банке. Высокая ставка доступна при онлайн-открытии и сумме от 1 млн ₽. |

| ВТБ | «ВТБ-вклад» + надбавка | до 17,23% | Надбавка 0,5 п.п. Возможна капитализация. Отдельного продукта «Ваш пенсионный» в текущей линейке нет. |

| ПСБ | «Мой доход» + надбавка | до 21,5% | Надбавка 1 п.п. Одна из самых высоких ставок среди системно значимых банков на срок 6 месяцев. |

| Альфа-Банк | «Альфа-вклад Пенсионный» | до 19,4% | Отдельный продукт. Без пополнения и снятия. Проценты выплачиваются в конце срока. |

| Россельхозбанк | «Доходный Пенсионный» | до 20,15% | Жесткие условия: без снятия и пополнения. Срок от 3 месяцев. |

*Ставки актуальны на июнь 2026 года и могут меняться ежедневно. Максимальные значения часто требуют выполнения дополнительных условий (сумма, срок, способ открытия).

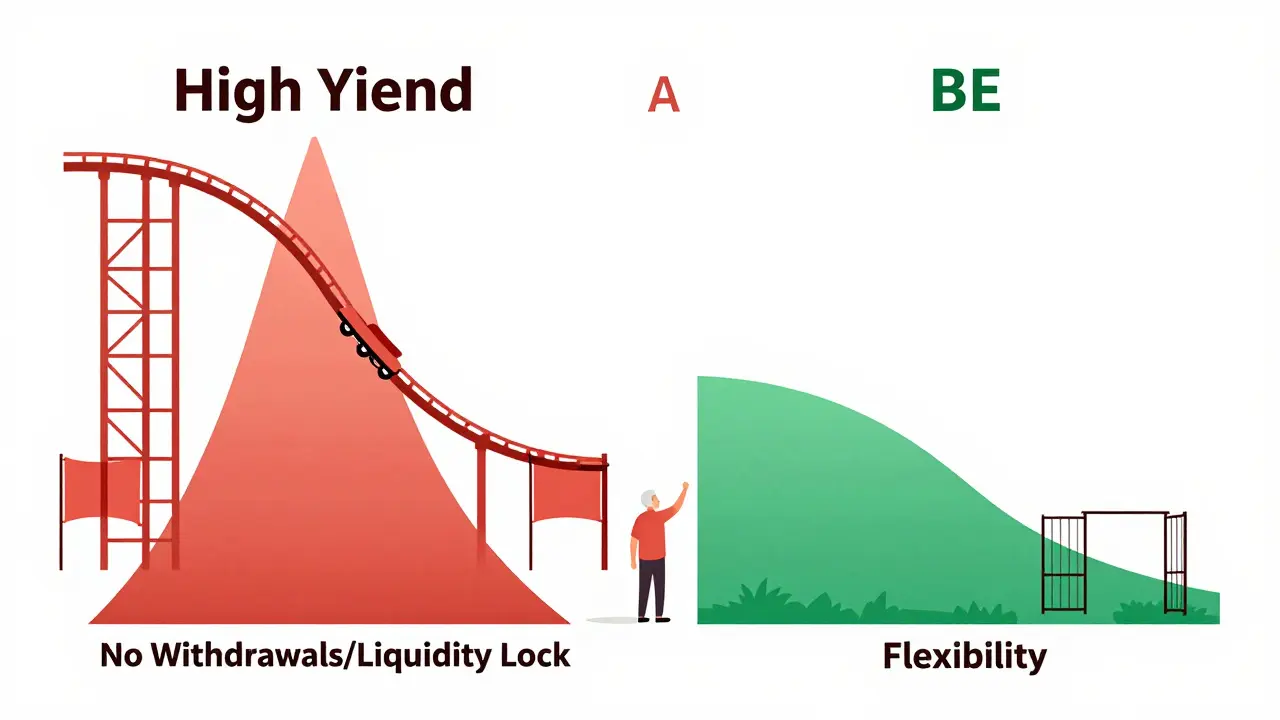

Ключевые факторы выбора: гибкость против доходности

Здесь начинается самое интересное. Банки делятся на два лагеря. Одни предлагают высокую ставку, но забирают у вас право трогать деньги. Другие дают возможность снять часть суммы в любой момент, но ставка будет ниже. Что выбрать?

Если у вас есть подушка безопасности на других счетах и эти деньги точно не понадобятся полгода-год, выбирайте жесткий вклад. Например, Россельхозбанк предлагает продукт «Доходный Пенсионный» со ставкой свыше 20%, но там запрещено частичное снятие. То же самое касается «Альфа-вклада Пенсионного». Вы фиксируете высокий процент, но теряете ликвидность.

Если же вы боитесь внезапных расходов (ремонт, медицина), лучше посмотреть на варианты с возможностью пополнения и снятия. У того же Россельхозбанка есть «Пенсионный плюс», где можно управлять деньгами, но ставка падает до 6,4% (при больших суммах). Или рассмотреть Газпромбанк, где надбавка 0,2 п.п. к вкладу «Копить онлайн» позволяет сохранять относительную гибкость.

Ловушки сложных продуктов

Особое внимание уделите банкам, которые пытаются привязать высокую ставку к вашим покупкам. Яркий пример - Совкомбанк. Они обещают надбавку до +5 процентных пунктов к базовой ставке. Звучит соблазнительно? Да. Но посмотрите на условия:

- Нужно оформить карту рассрочки «Халва».

- Подключить подписку «Халва.Десятка».

- Совершить минимум 10 покупок в месяц на сумму от 20 000 ₽.

- Не иметь просрочек ни по одному продукту банка.

Для активного человека это может быть удобно. Но если вы забыли сделать одну покупку в каком-то месяце или опоздали с оплатой кредита, банк имеет право снизить ставку до базовой. Часто такие условия прописаны мелким шрифтом. Перед подписанием договора обязательно спросите менеджера: «Что будет со ставкой, если я нарушу одно из этих условий?».

Безопасность ваших денег: лимиты АСВ

Никакая высокая ставка не стоит риска потерять тело вклада. В России действует система страхования вкладов через АСВ (Агентство по страхованию вкладов). Лимит возмещения составляет 1,4 млн рублей на одного вкладчика в одном банке. Эта сумма включает и сами деньги, и начисленные проценты.

Это критически важный момент. Если вы хотите положить 2 миллиона рублей в банк под 20%, помните: 600 тысяч из них останутся без защиты в случае банкротства кредитной организации. Стратегия проста: делите крупные суммы на несколько вкладов в разных надежных банках. Лучше получить 18% в трех разных государственных банках, чем рисковать всем капиталом ради 22% в малоизвестном региональном игроке.

Как открыть вклад правильно: пошаговая инструкция

Процедура открытия в 2026 году стала проще благодаря цифровизации, но есть нюансы для подтверждения статуса пенсионера.

- Подготовьте документы. Вам понадобится паспорт и документ, подтверждающий статус пенсионера. Это может быть пенсионное удостоверение (если оно у вас есть) или справка из Пенсионного фонда. Иногда достаточно выписки со счета, куда приходит пенсия, но лучше перестраховаться.

- Выберите канал. Открыть вклад можно онлайн через приложение банка или маркетплейс Финуслуги. Для этого нужен подтвержденный профиль Госуслуг. Однако, если банк не видит вашего пенсионного статуса автоматически, придется идти в отделение хотя бы один раз.

- Проверьте способ идентификации. При онлайн-открытии многие банки используют биометрию (через Т-ИД или Альфа-ИД). Если вы не проходили такую регистрацию ранее, курьер может прийти домой для оформления документов.

- Переведите средства. После подписания договора переведите деньги через Систему быстрых платежей (СБП) или по реквизитам. Сохраните SMS-подтверждение об открытии.

Обратите внимание: при внесении наличных сумм от 1 миллиона рублей банк обязан запросить документы, подтверждающие происхождение средств. Это требование закона о противодействии легализации доходов (ПОД/ФТ). Не воспринимайте это как придирку - подготовьте справки заранее, чтобы не терять время в очереди.

Динамика ставок: ждать ли повышения?

Рынок депозитов очень чувствителен к ключевой ставке ЦБ РФ. По данным РБК, летом 2026 года мы наблюдаем постепенное снижение средних максимальных ставок. За одну неделю средние ставки по вкладам на 3 месяца упали на 0,2 п.п., а на год - на 0,39 п.п. Это сигнал о том, что период «безумных» процентов заканчивается.

Если вы планируете размещать деньги на долгий срок (год и более), сейчас еще есть окно возможностей. Но если вы ждете, что ставки вырадут до 30%, скорее всего, вы ошибаетесь. Эксперты прогнозируют стабилизацию и даже умеренное снижение доходности в ближайшие месяцы. Поэтому, если видите предложение с фиксированной ставкой выше 18% на год, стоит задуматься о фиксации.

Частые ошибки при выборе

Я видел много случаев, когда люди теряли деньги из-за невнимательности. Вот три главные ошибки:

- Игнорирование капитализации. Номинальная ставка 15% с ежемесячной капитализацией даст больший итоговый доход, чем 16% с выплатой процентов в конце срока. Всегда считайте эффективную ставку.

- Попадание в ловушку «новых денег». Часто банки дают супер-ставку только тем, кто открывает вклад впервые. Если вы уже клиент, вам предложат стандартную ставку. Решение? Открыть вклад в другом банке, а потом перевести туда пенсию.

- Потеря статуса пенсионера. Надбавка действует только пока вы получаете пенсию в этом конкретном банке. Если вы решите перевести пенсию в другое место, ставка по вкладу может автоматически снизиться до базовой уровня. Проверьте этот пункт в договоре!

Какая самая высокая ставка по вкладам для пенсионеров в 2026 году?

По данным агрегатора Финуслуги, максимальные заявленные ставки достигают 25% годовых. Однако такие предложения чаще всего встречаются у небольших банков или являются краткосрочными промо-акциями. В крупных системообразующих банках (Сбер, ВТБ, ПСБ) реалистичный максимум с учетом надбавок составляет 19-21,5% годовых при выполнении строгих условий по сумме и сроку.

Страховались ли мои деньги, если сумма больше 1,4 млн рублей?

Нет. Агентство по страхованию вкладов (АСВ) гарантирует возврат средств только в пределах 1,4 млн рублей на одного вкладчика в одном банке. Если вы положили 2 млн, то 600 тысяч остаются незащищенными. Рекомендуется распределять крупные суммы между несколькими надежными банками.

Нужно ли идти в офис банка для открытия пенсионного вклада?

Не обязательно. Многие банки позволяют открыть вклад дистанционно через мобильное приложение или сайт, используя подтвержденный аккаунт Госуслуг. Однако, если банк не может автоматически подтвердить ваш статус пенсионера, ему может потребоваться видеть оригинал пенсионного удостоверения или справки, что потребует визита в отделение или вызова курьера.

Что выгоднее: специальный пенсионный вклад или обычный вклад для новых клиентов?

Часто обычный промо-вклад для новых клиентов дает более высокую ставку, чем специальный пенсионный продукт с надбавкой. Эксперты советуют не ограничиваться поиском только по фильтру «для пенсионеров», а сравнивать все доступные предложения на рынке, включая акции для новых денег в других банках.

Можно ли снимать деньги с пенсионного вклада досрочно?

Это зависит от условий конкретного договора. Специализированные высокодоходные вклады (например, «Альфа-вклад Пенсионный» или «Доходный Пенсионный» Россельхозбанка) часто запрещают частичное снятие и пополнение. Досрочное закрытие такого вклада обычно приводит к потере всех накопленных процентов. Гибкие вклады с возможностью снятия существуют, но их ставки значительно ниже.

сергей гордиенко

июня 3, 2026 AT 20:21самое главное это не пропустить момент когда ставка начнёт падать а то потом будет поздно и деньги просто сгорят инфляцией хотя сейчас ещё нормально но надо действовать быстро

Игорь Виличкин

июня 4, 2026 AT 09:26Спасибо за подробный разбор. Особенно полезным показался пункт про лимиты АСВ. Многие действительно забывают, что свыше 1,4 миллиона страховка не работает, и вкладывают всё в один банк ради чуть более высокой ставки. Это рискованно.

Nikolay Kynev

июня 5, 2026 AT 19:23Добавлю из практики: если вы пенсионер, обязательно проверяйте, сохраняется ли надбавка при продлении вклада. Часто банки дают хорошую ставку только на первый срок, а при автоматическом пролонгировании она обнуляется до базовой. Лучше закрывать старый и открывать новый каждый раз вручную, чтобы ловить актуальные предложения.

Валерия Рыбакова

июня 7, 2026 AT 14:23Интересно наблюдать, как финансовая грамотность становится вопросом выживания для старшего поколения, ведь мы живем в эпоху, когда информация меняется быстрее, чем успевают адаптироваться традиционные методы сохранения средств, и поэтому важно понимать, что каждая процентная точка имеет значение, особенно когда речь идет о фиксированных доходах, которые не растут пропорционально инфляции, и именно поэтому стоит внимательно читать мелкий шрифт договоров, потому что там часто скрываются условия, которые могут существенно снизить итоговую доходность, превратив看似 выгодное предложение в убыточное, и я считаю, что нужно подходить к этому вопросу с философской точки зрения, понимая, что деньги - это инструмент, а не цель, и их сохранение требует такого же внимания и заботы, как и поддержание здоровья или отношений с близкими людьми, ведь потеря сбережений может привести к стрессу и ухудшению качества жизни, чего никому не хочется.

Татьяна Белова

июня 8, 2026 AT 09:39Ого, да это же просто минное поле! 😱 Я думала, что Сбер - это надежно и просто, а тут оказывается столько подводных камней с этими «надбавками» и условиями по покупкам. Совкомбанк вообще меня пугает своими требованиями делать покупки по 20 тысяч в месяц - это же нужно помнить постоянно! А еще страшно, что если забудешь одну покупку, то вся ставка упадет. Мне кажется, лучше уж взять обычный вклад в Россельхозе, пусть и без возможности снятия, зато нервы целее будут. Кто-нибудь пробовал Финуслуги? Удобно там сравнивать?

Vladislav Splash

июня 9, 2026 AT 06:49Ребята, не бойтесь сложных условий! 😎 Если у вас есть карта рассрочки и вы все равно ходите по магазинам, то условия Совкомбанка могут быть очень выгодными. Главное - поставить напоминание в телефоне. Я так делаю и получаю максимальную ставку. Не ленитесь, немного усилий - и пенсия станет заметно больше! 💪💰

Viktoriya Shmatova

июня 10, 2026 AT 14:55важно не гнаться за цифрами а смотреть на надежность банка и свои реальные потребности в деньгах если вам нужны деньги срочно то высокий процент не спасет а вот спокойствие души останется поэтому выбирайте то что подходит вашему образу жизни и не создает лишнего стресса

Olena Gester

июня 11, 2026 AT 21:17Вся эта российская банковская система держится на иллюзиях и манипуляциях простых людей. Пенсионеры здесь - лишь источник легкой добычи для жадных корпораций, которые маскируют свою алчность под заботу. Настоящая финансовая свобода невозможна в таких условиях, где государство само является главным спекулянтом. Смешно видеть, как люди радуются процентам, пока реальная экономика рушится. Нужно думать головой, а не верить в сказки о «лучших банках».