Финансы: как управлять деньгами, кредитами и инвестициями в 2025 году

Когда речь заходит о финансах, системе управления деньгами, кредитами, сбережениями и инвестициями. Также известно как личные финансы, это то, что влияет на вашу жизнь каждый день — от покупки хлеба до покупки квартиры. Это не про сложные термины и диаграммы. Это про то, как не переплачивать за кредит, не терять сбережения в кризис и не попасть в долговую яму, даже если зарплата не растёт.

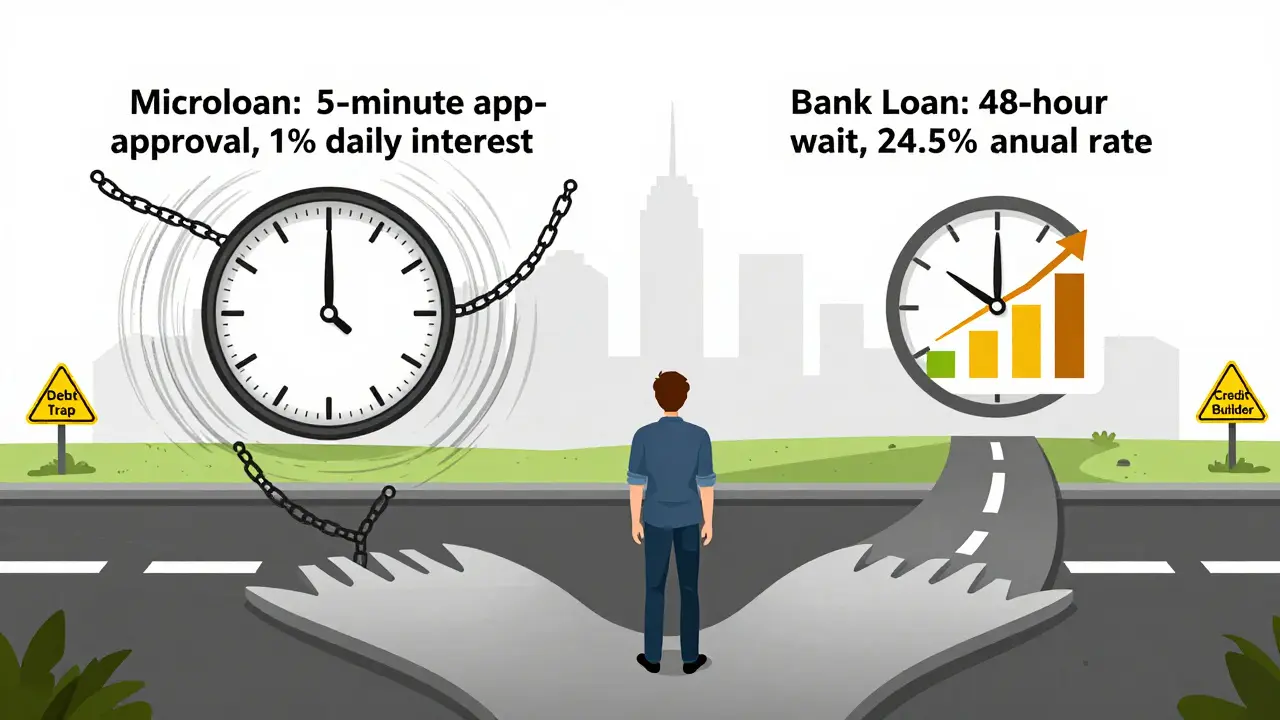

В центре всех финансовых решений — кредиты, заемные средства, которые банки выдают под проценты. Их можно взять на машину, квартиру или даже на ремонт. Но в 2025 году банки стали жестче: отказывают даже тем, кто платил вовремя. Почему? Из-за роста ключевой ставки, снижения лимитов и ужесточения проверок. А если вы уже в долгах — важно понимать, как ипотека, кредит на недвижимость с долгосрочными выплатами. Известно также как жилищный кредит, работает не так, как кажется. Есть льготы для семей, но и ловушки: эскроу-счета, отказы на долю в квартире, сложности с загородным домом. Не все программы, что обещают 6%, действительно выгодны — и это нужно знать до подписания договора.

А если вы хотите не просто выжить, а начать копить — тогда речь идёт о инвестициях, вложениях денег с целью получения дохода в будущем. Известно также как вложение капитала, но для новичка это не про биткоины и трейдинг. Это про подушку безопасности, вклады с капитализацией, ОФЗ и золото. В кризис 2025 года главный принцип — не гнаться за высоким доходом, а сохранить то, что есть. И да, даже с зарплатой в 40 тысяч в месяц можно начать инвестировать — если знаете, куда и как.

И всё это связано с одним: семейным бюджетом. 39% доходов уходит на детей. Квартира, машина, кредиты — всё это требует плана. Без него вы платите лишнее за КАСКО, теряете лимиты в мобильном банке, не знаете, как снизить ставку по ипотеке или выйти из долгов. Вы не одиноки. Миллионы людей в России сталкиваются с тем же: отказ в кредите, снижение лимитов, страх перед кризисом. Но есть выход — и он не в том, чтобы ждать чуда, а в том, чтобы понять, как всё работает.

В этом разделе — всё, что реально помогает. Не теория, не реклама банков. А конкретные инструкции: как оформить ипотечные каникулы, почему аккредитив безопаснее наличных, как сэкономить на КАСКО, как правильно вести дневник инвестиций и что делать, если банк уменьшил лимит. Здесь вы найдёте ответы на вопросы, которые вам никто не объяснял — потому что банки не хотят, чтобы вы знали. Но теперь вы знаете.