Если вы только начинаете инвестировать, то первое, что вам нужно научиться делать - это читать финансовую отчетность компаний. Не нужно быть бухгалтером или экономистом. Вам не нужны сложные формулы или годы обучения. Достаточно понимать пять ключевых документов и три главных цифры. Это как читать карту: вы не должны знать, как построили дорогу, но должны понимать, куда она ведет.

Что такое финансовая отчетность и зачем она нужна

Финансовая отчетность - это набор документов, которые компания обязана публиковать каждый год (и чаще). Это не реклама. Это не пресс-релиз. Это реальный отчет о том, сколько денег компания заработала, сколько потратила, сколько должна и сколько у нее осталось. Инвесторы используют эти данные, чтобы ответить на один простой вопрос: стоит ли вкладывать в эту компанию деньги?

В России большинство компаний отчитываются по РСБУ - российским стандартам. Но если вы хотите действительно понять, как обстоят дела, ищите отчеты по МСФО. Почему? Потому что МСФО требует больше прозрачности. Там раскрывают больше деталей: как считают амортизацию, какие сделки были со связанными сторонами, как оценивают активы. Это как сравнить фото в Instagram и рентген: одно красивое, другое - правдивое.

Пять документов, которые нужно знать

Финансовая отчетность состоит из пяти частей. Не все нужно читать с первого раза, но вы должны понимать, что каждая из них говорит.

- Баланс - это «фотография» компании на определенную дату. Что у нее есть (активы), что она должна (обязательства) и сколько принадлежит владельцам (капитал). Формула проста: Активы = Обязательства + Капитал. Если активы меньше обязательств - компания на грани банкротства.

- Отчет о прибылях и убытках - показывает, сколько компания заработала и сколько потратила за год. Здесь вы увидите выручку, расходы, операционную прибыль и чистую прибыль. Это как кухня: вы видите, сколько продуктов купили, сколько приготовили и сколько осталось.

- Отчет о движении денежных средств - самая важная часть. Здесь не про «бумажные» цифры, а про настоящие деньги. Сколько пришло, сколько ушло. Это показатель, который не обманывает. Даже если прибыль есть, а денег нет - компания может упасть.

- Отчет об изменениях в собственном капитале - говорит, как изменился капитал компании: за счет прибыли, выпуска акций, выплаты дивидендов. Если дивиденды растут, а капитал падает - это тревожный знак.

- Примечания к отчетности - не пропускайте эту часть. Здесь написано всё, что не влезло в таблицы: как считают амортизацию, кто является ключевым клиентом, есть ли судебные иски, какие риски есть у компании. Часто именно здесь спрятаны главные сигналы.

Три ключевых показателя, на которые смотрят профессионалы

Вы не обязаны анализировать все 200 строк. Начните с трех показателей. Они работают как индикаторы здоровья компании.

- Выручка - это деньги, которые компания получила от продаж. Если выручка растет год за годом - бизнес развивается. Если падает - есть проблема. Ищите стабильный рост, а не всплески.

- EBITDA - прибыль до налогов, процентов, амортизации и износа. Это показатель, который говорит: «Сколько компания зарабатывает на своей основной деятельности?» Даже если чистая прибыль нулевая, EBITDA может быть положительной - значит, бизнес работает, просто перегружена долгами.

- Свободный денежный поток (FCF) - это деньги, которые компания может потратить на дивиденды, выкуп акций или новые проекты. Рассчитывается так: Денежный поток от операций минус капитальные затраты. Если FCF отрицательный - компания тратит больше, чем зарабатывает. Это не смертельно, но если так продолжается три года подряд - ищите другую компанию.

Обратите внимание: чистая прибыль - это не то же самое, что свободный денежный поток. Компания может иметь большую чистую прибыль, но при этом не иметь денег на счету. Почему? Потому что прибыль - это «бумажная» цифра. А деньги - реальные. Вот почему отчет о движении денежных средств важнее, чем отчет о прибылях и убытках.

Как анализировать долговую нагрузку

Каждая компания берет кредиты. Это нормально. Но сколько? И сможет ли она их вернуть?

Используйте коэффициент Net Debt / EBITDA. Он показывает, сколько лет компании нужно, чтобы выплатить долг, если весь EBITDA пойдет на погашение.

- До 2x - здоровая нагрузка. Компания уверенно управляет долгом.

- От 2x до 3x - умеренно. Нужно смотреть на отрасль. В энергетике это нормально, в ритейле - уже тревожно.

- Больше 3x - красный флаг. Особенно если EBITDA падает. Это как взять ипотеку на 500% от вашего дохода - рано или поздно вы не сможете платить.

Например, у «Газпрома» этот коэффициент в 2025 году был около 1,8. У «Ростелекома» - 2,4. У «Магнита» - 0,9. Видите разницу? Это не про размер, а про устойчивость.

Почему важно сравнивать с конкурентами

Не смотрите на цифры компании в вакууме. Сравнивайте её с двумя-тремя конкурентами из той же отрасли.

Представьте: вы рассматриваете две компании по производству батареек. У первой выручка 10 млрд руб., EBITDA - 2 млрд, FCF - 800 млн. У второй - выручка 8 млрд, EBITDA - 1,9 млрд, FCF - 1,1 млрд. Первая кажется больше, но вторая эффективнее. Она зарабатывает больше денег на каждый рубль выручки и при этом имеет больше свободных средств.

Такие сравнения выявляют скрытые сильные стороны. Иногда компания с меньшими цифрами - лучший выбор, потому что она лучше управляет расходами, меньше зависит от кредитов и имеет более устойчивую модель.

Как начать практиковаться: простой алгоритм

Вот как вы можете начать учиться читать отчетность прямо сейчас:

- Выберите одну компанию, акции которой вам интересны. Например, «Сбербанк» или «Полюс».

- Зайдите на её сайт. В разделе «Инвесторам» или «Финансовая отчетность» найдите последний годовой отчет по МСФО.

- Откройте отчет о движении денежных средств. Найдите строку «Денежный поток от операционной деятельности». Запомните цифру.

- Перейдите к чистой прибыли. Сравните: если чистая прибыль выше, чем денежный поток - это тревожный звонок.

- Найдите FCF (свободный денежный поток). Если он положительный - хорошо. Если отрицательный - посмотрите, почему. Потратили на новые заводы? Или просто не зарабатывают?

- Проверьте долговую нагрузку: Net Debt / EBITDA. Сравните с двумя конкурентами.

- Прочитайте раздел «Риски». Что там написано? Зависимость от одного клиента? Падение цен? Судебные иски?

Сделайте это три раза - и вы уже будете видеть то, что пропускают 90% новичков. Не нужно знать всё сразу. Главное - начать. Потом вы будете замечать, как компании ведут себя в кризис, как реагируют на рост цен, как меняют стратегию. Это не математика. Это история бизнеса, написанная цифрами.

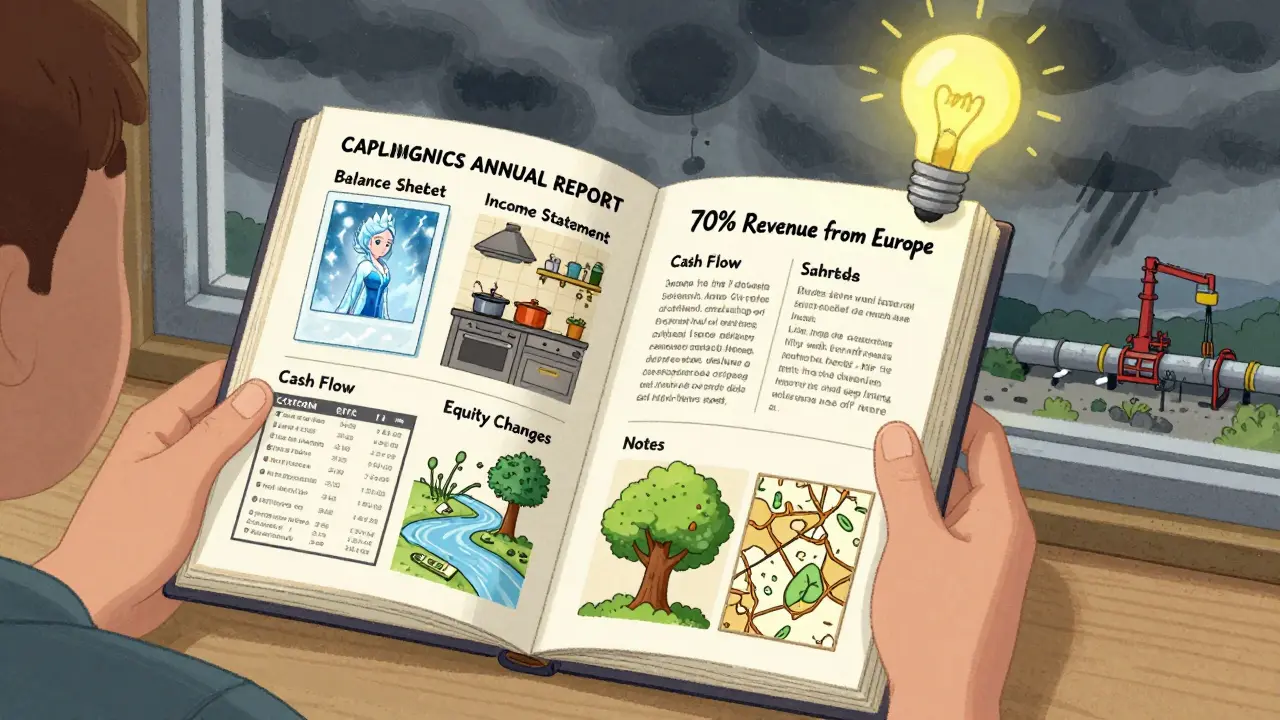

Пример: как «Газпром» выглядит в отчетности

В 2025 году «Газпром» показал выручку 4,8 трлн рублей, EBITDA - 2,1 трлн, чистую прибыль - 1,4 трлн. На первый взгляд - отлично. Но если посмотреть на FCF - он составил всего 420 млрд рублей. Почему? Потому что компания потратила 1,2 трлн на капитальные расходования - строительство газопроводов, модернизацию складов. Это не плохо - это стратегия. Но если FCF будет падать, а долг - расти, то в будущем придется продавать активы или брать новые кредиты.

В примечаниях к отчету указано: 70% выручки приходится на Европу. Это риск. Если Европа сократит импорт газа - выручка рухнет. Это не написано в заголовках, но именно это решает, стоит ли вкладывать.

Что не стоит делать

- Не доверяйте только чистой прибыли. Она легко «создается» за счет амортизации, переоценок, продажи активов.

- Не сравнивайте компании из разных отраслей. Энергетика и ритейл работают по разным правилам.

- Не ищите «идеальную» компанию. Все компании имеют риски. Важно понимать, какие и насколько они управляемы.

- Не ждите, что отчетность покажет будущее. Она показывает прошлое. Но через него можно увидеть тенденции.

Где взять отчеты

Отчеты публикуются бесплатно:

- На сайтах компаний - раздел «Инвесторам».

- На сайте ЦБ РФ - www.cbr.ru - в разделе «Отчетность эмитентов».

- На биржевых платформах - Московская биржа, Тинькофф, СберИнвест.

Многие брокеры уже показывают ключевые метрики - EBITDA, FCF, долговую нагрузку - прямо в интерфейсе. Но если вы не знаете, как они считаются, вы просто смотрите на цифры. А если знаете - вы понимаете, что они значат.

Практика - ваш лучший учитель

Чтение финансовой отчетности - как вождение. Вы не научитесь, просто прочитав книгу. Нужно сесть за руль. Начните с одной компании в месяц. Анализируйте. Сравнивайте. Пишите короткие заметки: «Выручка растет, FCF падает - почему?». Через полгода вы будете замечать паттерны: компании с растущим FCF и низким долгом - те, что выживают в кризис. Компании с высоким долгом и нулевым FCF - те, что исчезают.

Вы не станете аналитиком за неделю. Но вы станете лучше, чем 90% тех, кто инвестирует наугад. И это уже победа.

Какие документы из финансовой отчетности самые важные для новичка?

Для начала достаточно трех: отчет о движении денежных средств, отчет о прибылях и убытках и баланс. Из них отчет о денежных потоках - самый надежный, потому что показывает реальные деньги, а не «бумажную» прибыль. Баланс показывает, что у компании есть и что она должна. Отчет о прибылях и убытках - как общая картина доходов и расходов. Примечания к отчетности тоже важны, но их можно читать по мере роста опыта.

Чем отличается EBITDA от чистой прибыли?

EBITDA показывает, сколько компания зарабатывает от своей основной деятельности, до того, как она платит налоги, проценты по долгам и списывает износ оборудования. Чистая прибыль - это то, что осталось после всех расходов. EBITDA лучше показывает, насколько бизнес эффективен. Чистая прибыль - как конечный результат. Но если EBITDA растет, а чистая прибыль падает - значит, компания набирает долг или платит больше налогов. Это сигнал к анализу.

Почему свободный денежный поток (FCF) важнее чистой прибыли?

Потому что FCF показывает реальные деньги, которые компания может потратить на дивиденды, новые проекты или выкуп акций. Чистая прибыль - это бухгалтерская цифра. Компания может иметь большую чистую прибыль, но все деньги ушли на покупку нового оборудования, увеличение запасов или выплату долгов. FCF - это то, что остается в кармане компании. Без него даже прибыльная компания может обанкротиться.

Как понять, что компания манипулирует отчетностью?

Есть три красных флага: 1) Чистая прибыль растет, а денежный поток падает; 2) Резкий рост амортизации или переоценки активов без объяснений; 3) Примечания к отчетности содержат много неясных формулировок, например «существенные оценки» или «неоднозначные условия». Если компания часто меняет методы учета - это тревожный знак. Также смотрите, как ведут себя показатели в кризис. Честные компании теряют меньше, чем те, кто пытается выглядеть лучше, чем есть на самом деле.

Можно ли анализировать отчетность без знания бухгалтерии?

Да. Вам не нужно знать, как делается проводка по амортизации. Вам нужно понимать, что она значит. Если вы знаете, что амортизация - это «бумажный» расход, который не тратит деньги, то вы уже понимаете, почему EBITDA выше чистой прибыли. Большинство профессионалов не бухгалтеры - они просто знают, какие цифры важны и как их сравнивать. Начните с трех показателей: выручка, EBITDA, FCF. Остальное придет с практикой.

Serjio UA

февраля 17, 2026 AT 10:14Это просто гений! Я раньше думал, что отчетность - это как китайская грамота, а теперь понял: это просто история компании, написанная цифрами. Сделал первый анализ - «Сбер» за 20 минут. FCF на 30% выше чистой прибыли. Значит, реально копят. Спасибо за карту - теперь вижу дорогу.

Поехали дальше!

ТАТЬЯНА САМОГОРОДСКАЯ

февраля 18, 2026 AT 00:53Нет, вы не правы. EBITDA - это не показатель эффективности. Это бухгалтерский миф, придуманный банками, чтобы скрыть реальную долговую нагрузку. В России, где налоговая система и амортизационные политики отличаются от Запада, EBITDA часто искажает картину. Например, у «Газпрома» амортизация занижена из-за устаревших методов оценки активов. Поэтому FCF - единственный достоверный индикатор. И да, «Магнит» с 0,9 - это не «здоровье», это признак агрессивной финансовой политики, которая может рухнуть при малейшем спаде потребительского спроса.

Элина Коханая

февраля 18, 2026 AT 03:00Уважаемые коллеги, хочу обратить внимание на важный аспект, который не был достаточно подчеркнут в исходном материале. Примечания к отчетности, действительно, являются ключевым элементом анализа, однако их необходимо читать не только на предмет рисков, но и на предмет изменений в учетной политике. В частности, если компания в текущем году изменила метод начисления амортизации с линейного на ускоренный - это может быть признаком попытки искусственно снизить прибыль для уменьшения налоговой нагрузки. Такие изменения требуют обязательного сравнения с предыдущими отчетами и выявления трендов. Без этого анализ остается поверхностным.

Андрей Иванов

февраля 18, 2026 AT 07:55Братан, ты реально гений. Я раньше думал, что FCF - это какая-то магия, а оказалось - просто вычитаешь капекс из операционного потока. Вчера посмотрел «Ростелеком» - EBITDA 2,4, FCF - 0,3. Плюс долг 3,1. Ну ты понял, да? Это не компания, это тикет на банкротство с дивидендами. А «Газпром» - это не бизнес, это государственный проект с дивидендами, которые платят не из прибыли, а из запасов. Но в целом - супер-инструкция. Спасибо. Пойду дальше анализировать «Полюс» - там FCF в плюсе, но амортизация в 80% от EBITDA. Чё-то не то…

Евгений Абидаев

февраля 19, 2026 AT 01:15Интересно, почему мы так сильно фокусируемся на цифрах? Что, если компания ведет себя правильно, но цифры не показывают? Например, если она инвестирует в людей, в экологию, в репутацию - это не попадает в FCF, но потом это выливается в лояльность клиентов, в стабильность. Может, мы слишком механистично смотрим на финансы? Я не говорю, что цифры не важны. Просто… они не всё. Иногда компания с отрицательным FCF - это та, что строит будущее. А с положительным - та, что просто выжимает всё, что можно. А мы всё равно выбираем вторую. Почему?

Просто думаю.

Сергей Гринев

февраля 19, 2026 AT 05:54Ты знаешь, что самое смешное? Все эти формулы, коэффициенты, отчеты - это попытка превратить хаос в порядок. Но бизнес - это не математика. Это люди. Психология. Кризисы. Страхи. В 2022 году «Газпром» не показывал реальную картину, потому что не мог. Не потому что манипулировал - а потому что реальность развалилась. А мы всё равно сидим и считаем EBITDA как будто ничего не произошло. Может, вместо того чтобы искать «идеальную» компанию, надо искать ту, что выжила? И не спрашивать, почему - а просто радоваться, что она ещё здесь?

Цифры - это тени реальности. А реальность - в том, кто держится, когда все падают.

Лаврентий Пупышев

февраля 20, 2026 AT 23:54Окей, я просто пошёл в «Сбер» и посмотрел отчёт. Выручка - 5 трлн. FCF - 1,1 трлн. Чистая прибыль - 800 млрд. Ну да, всё в порядке. А потом открыл примечания - ага, 60% выручки - из кредитов, которые выдали самим себе. То есть, это не бизнес, это внутренний перекачка. Я смеялся. Потом подумал: а ведь так делают все. Мы не ищем бизнес. Мы ищем танцы с бубном, где цифры - это танцоры, а реальность - за кулисами.

Но зато красиво. Всё красиво. Даже когда ты знаешь, что всё ложь.

Сергей Зализняк

февраля 22, 2026 AT 03:34Это не руководство - это детская сказка для тех, кто не понимает, что рынок - это охота. Ты не читаешь отчетность, чтобы «понять». Ты читаешь, чтобы найти слабое место. EBITDA? Это бред. В России все компании искусственно завышают её. FCF? Тоже ложь. Там, где нет прозрачности, нет и правды. Ты не инвестируешь в «Газпром» - ты инвестируешь в политику. А «Магнит»? Он живёт на кредитах и субсидиях. Пока не начнёшь смотреть на структуру собственников, на связанные сделки, на оффшоры - ты не инвестор. Ты мечтатель. Потому что настоящий аналитик смотрит не на отчёт, а на суды, на налоговые проверки, на утечки. Ты не готов. Иди читай сказки ещё.

Margarita G

февраля 22, 2026 AT 17:29Ты забыл один ключевой момент: отчетность по МСФО - это не панацея. Многие российские компании, особенно в энергетике, используют МСФО как инструмент маскировки. Например, переоценка активов - это не «прозрачность», это «взнос в бухгалтерскую фантазию». И да, «Магнит» с 0,9 - это не «здоровье», это признак того, что у них нет долгов, потому что они не могут их взять. Банки не доверяют. Это не сила - это слабость. И ещё: FCF без анализа структуры капитальных расходов - это как смотреть на вес человека, не глядя, что он ест. Ты не можешь судить о здоровье по одному показателю. Нужен комплексный подход. И да, чистая прибыль - это не «бумажка». Это результат. Просто не единственный.